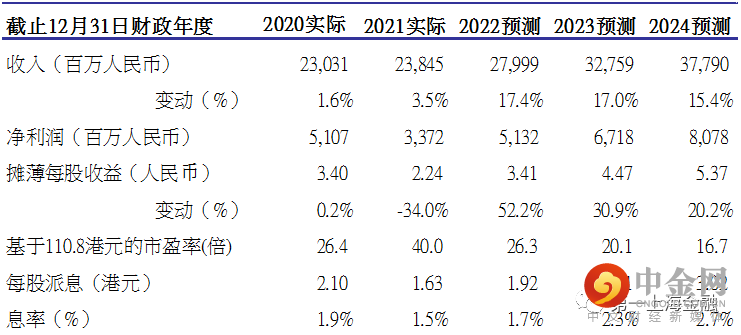

主要数据

行业: 服装纺织

股价: 110.8 港元

目标价: 154.5 港元 (+39.4%)

市值: 1666 亿港元

2021年全年业绩概况

公司收入同比增长3.5%至238.5亿元人民币(同下); 量价拆分来看,量增长约4.5%,价格(人民币计)降低约1.0%。除了汇率的影响, 集团的订单需求增长理想;但部分受疫情影响导致产能利用率有所降低。毛利率下降6.9pct至24.3%,主要受到1)汇率、2)越南和柬埔寨工厂部分时间暂停营运和3)生产成本上升的影响。经营费用率增加1.7pct到9.9%,受物流成费用、人工和财务费用上升的影响。有效税率增加到11.8%, 主要因为越南有两个工厂从税收减免期进入了减半期; 最终公司录得归母净利润33.7亿元,同比下降34.0%。拟派末期股息0.57港币,全年派息率约59%。

运动类和欧美地区为主要增长动力

分产品来看,运动类/休闲类/内衣类/其他分别增长10.5%/5.4%/0.7%/-70.1%。运动类的上升主要受益于美国和欧洲市场对运动服装需求恢复的影响; 其他产品的收入下跌较大主要受口罩销售大幅减少(-80%)的影响。从地区分布来看,欧洲/美国/日本/其他区域/国内市场分别同比增长28.6%/22.1%/-30.2%/6.7%/3.4%。今年集团也会开始与Lululemon开始合作, 估计首年订单金额约30百万美元, 以后有成为主要客户的潜在可能。

预计2022年表现将逐步提升

中国、越南和柬埔寨目前的产能利用率恢复正常。宁波工厂2/3月份的生产已弥补1月份的损失。柬埔寨新工厂的也有12,000名的员工,效率产出都符合预期。越南方面: 纵使疫情是比较严重(特别在北部); 但集团的工厂位于南部, 所以应不会有太大影响。我们预计集团全年的产量会有约15%的增长(其中下半年的增长应会比上半年快)。价格方面相信也会有中单位数的提升, 但需要时间去传递反映。毛利率方面: 受疫情和成本上升的影响, 相信今年上半年还是会有压力; 但提价的传递将会逐步反映,所以预计毛利率也会逐步回升。

目标价154.5港元,维持买入评级

纵使2021年的归母净利润下降34.0%; 但主要是受疫情和成本上升的影响, 集团的订单需求维持理想增长。展望2022年, 预计集团的表现将逐步提升。长期来看, 我们继续看好公司作为行业龙头的长远发展,其优秀的管理执行能力,垂直一体化、海内外均衡的布局具有不可替代的优势。我们维持买入评级; 目标价为154.5港元,相当于2023年每股盈利预测28倍。

风险因素

产能不达预期、疫情反复、成本及汇率波动等。

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049