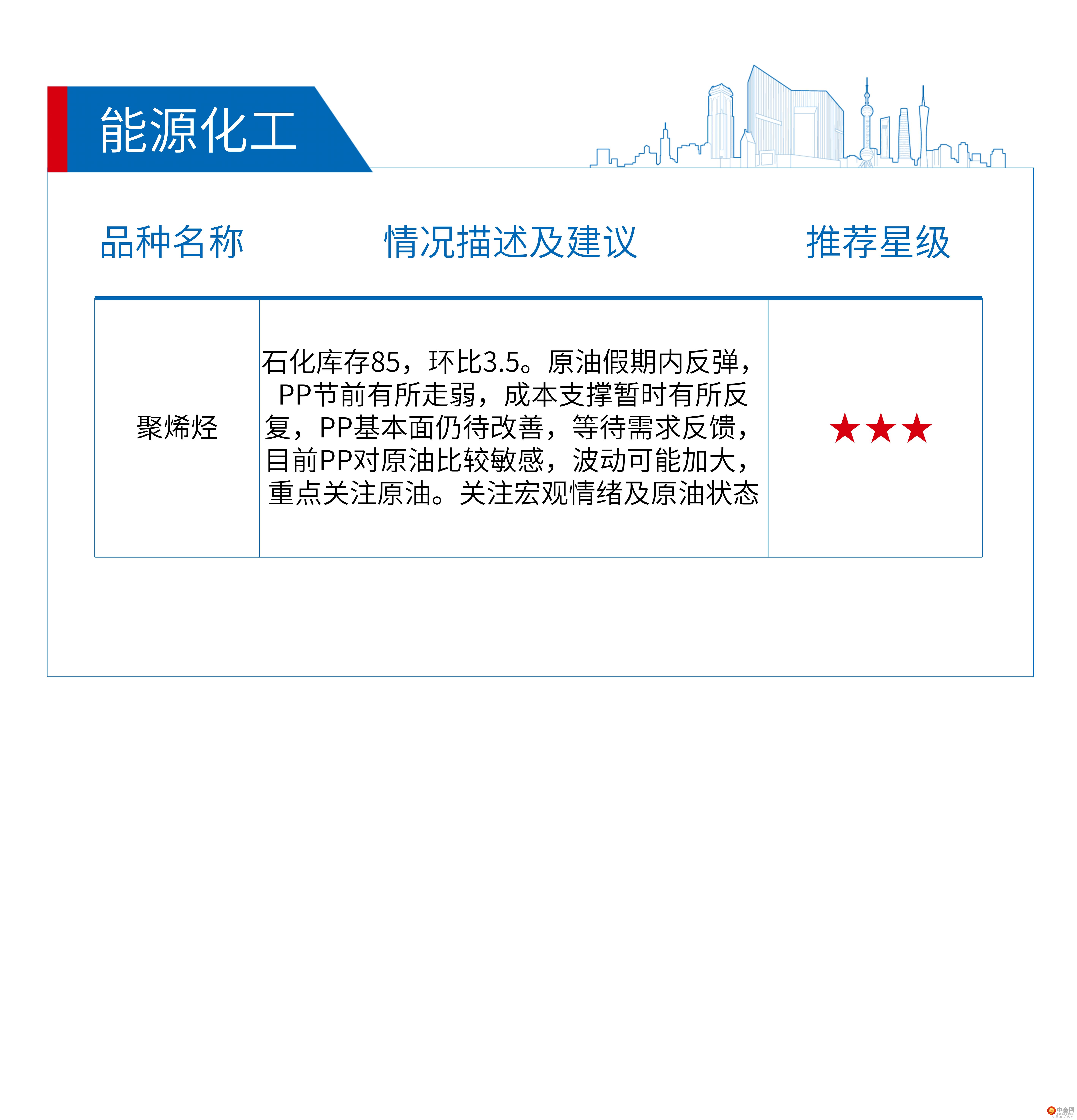

金融日报

观点:春寒之后,股指机会大于风险

行情回顾:

2022年第一季度,在国内疫情和海外俄乌冲突加剧、美联储开启加息周期的内外扰动下,

,一季度上证指数下跌9%,沪深3下跌1%,上证5下跌1%,中证5下跌1%。行业普跌,仅大金融板块、基建板块等“稳增长”政策受益板块,以及受益于国家大宗商品价格上涨的上游板块相对抗跌。

宏观经济层面:

二季度宏观基本面将围绕以下几条主线展开,其一,在稳增长的密集部署下,全国多地纷纷开展房地产政策边际放松措施,未来房地产销售的情况、“宽信用”的走向将成为国内经济增长态势的观察窗口;其二,当前国内疫情局势严峻,下一步需密切观察吉林和上海疫情局势的走向,若国内疫情感染范围进一步扩大,经济或进一步遭受冲击,消费复苏或继续延迟,物流也将面临新一轮的扰动。其三,观察大宗商品价格乃至海外通胀水平的走势,由此判断输入性通胀压力的变化。其四,全球经济复苏速度存在边际速度迹象,或对我国出口增速带来削弱。

政策层面:

“政策底”已出现,稳增长预期不断强化。《政府工作报告》中明确提出全年经济增长5

%的目标,积极的财政政策和偏松的货币政策将同时发力,加强减税降费、支农支小对企业经营环境的优化,并保持新增贷款的稳步增长。3月中旬金融委召开会议,再次强化《政府工作报告》中对稳经济的定调与部署,并在平台经济、中概股等政策方面打消了市场的担忧,维护资本市场平稳运行的意愿强烈。以史为鉴,历史上,“政策底”出现后,市场进一步下行的空间较为有限,随后A股将在宽信用+经济企稳的验证下扭转下跌形势。

估值层面:

截至

月

日,沪深300、上证50、中证5

PE-TTM分别为

倍、

倍、

倍,处于上市以来的

%(0

年4月上市至今)、

(0

年1月上市至今)、

%(0

年1月上市至今)的分位数水平。目前

处于历史较低水平,中长线资金迎来较好的布局时点,当前

股指投资策略:

虽然短期内,国内经济修复过程中仍面临内外扰动,但在政策的强力支持下,国内经济有望在年内企稳回升。与此同时,经历了一季度的调整,当前股指的估值已处于历史较低水平,中长线资金迎来较好的布局时点,市场整体机会大于风险。策略上,短期内经济的企稳和市场信心的修复不是一蹴而就的,股指或仍存在波折,但中长期的配置价值正逐步凸显,中长线资金可逢低布入股指多单。

IF合约逢回调布局中长线多单

推荐星级 ★★★

IH合约逢回调布局中长线多单

推荐星级 ★★★

IC合约逢回调布局中长线多单

推荐星级 ★★★

国债:

宽

货币和宽信用

预期反复

推荐星级 ★★★★★

推荐星级说明

★★★★★:核心推荐

★★★★:重点推荐

★★★:中性推荐

★★:弱推荐

★:不推荐

举报电话: 13816368049