新闻速览

【国内】中汽协:3月汽车行业销量预计完成224.9万辆,环比增长29.5%

【国内】商务部:今年1至2月我国服务进出口总额同比增长33.5%

【国际】美联储官员释更多“鹰派”信号,美债收益率大幅抬升

【国际】欧盟委员会主席:对俄制裁将可能针对石油领域

【港股】石药跌逾5%失守50天线,报8.83元

【港股】重汽(03808)跌近5%,报9.6元

日内重点关注

04:30 美国至4月1日当周API原油库存

09:45 中国3月财新服务业PMI

17:00 欧元区2月PPI月率

22:30 美国至4月1日当周EIA原油库存

FTAA技术分析

Leon

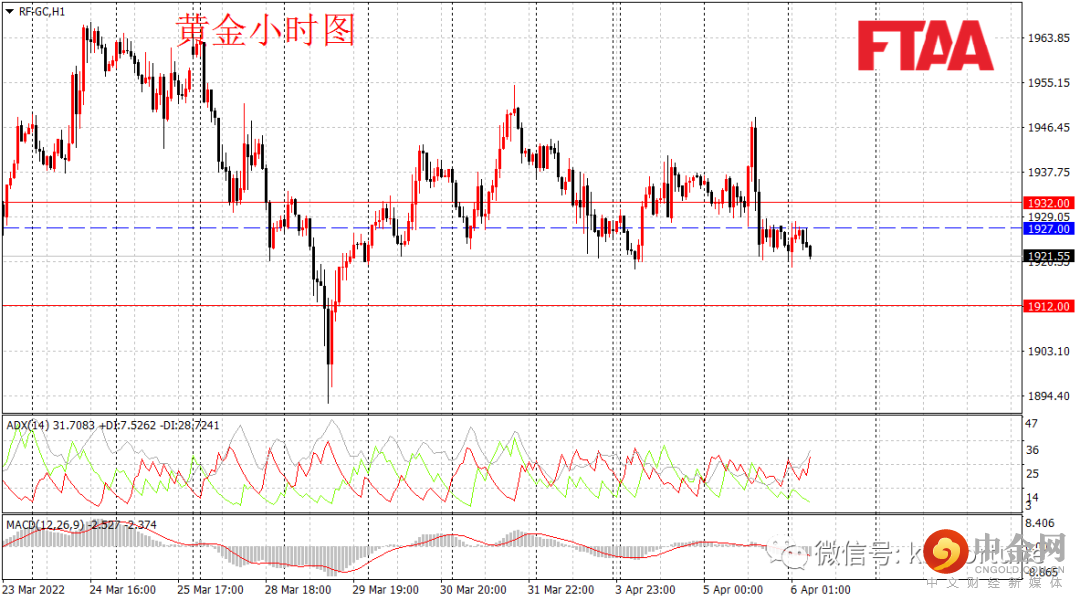

黄金期货(RF-GC)

黄金期货周二震荡下跌,最高1948.50,最低1920.85,日图收出长上影中阴,显示短期多头发力,但最终空头主导,日图级别或维持震荡偏弱。昨日金价亚欧盘震荡后,美盘盘前一度大幅拉升,但随后跳水。俄乌局势对避险情绪影响淡化,美联储密集鹰派言论打压金价下行。当前MACD指标绿盘,小时图形态倒V反转,短线或延续弱势。今早亚盘金价小幅反弹后,当前回落,操作上可持有空单,或逢高在1927附近轻仓空,止损1932,目标1912。

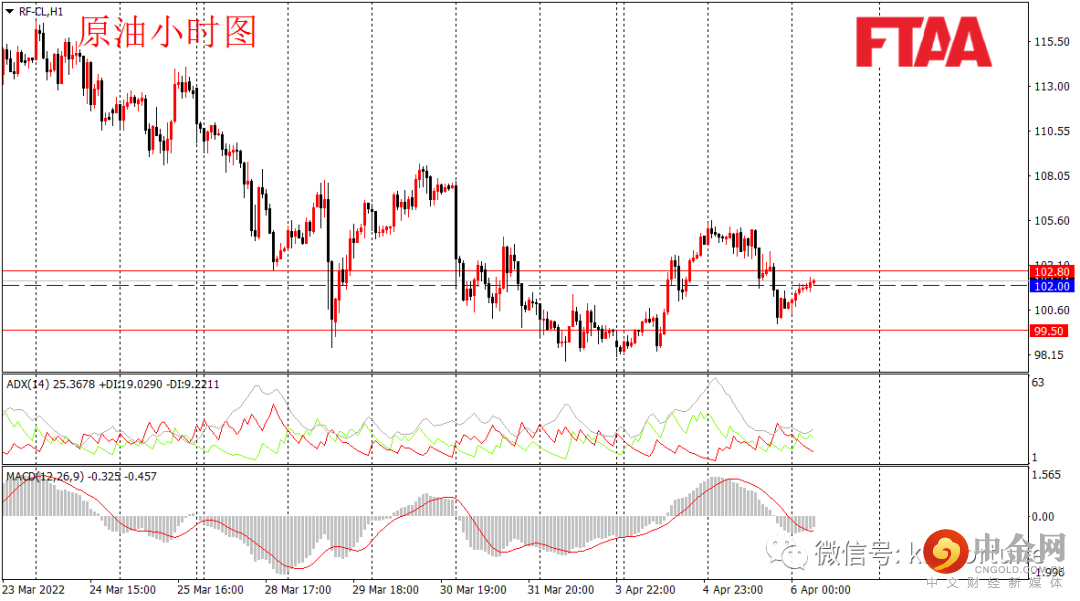

原油期货(RF-CL)

原油周二下跌,最高105.57,最低99.86,日图收出上影中阴,显示短期空头主导,跌幅超过此前阳线的50%,日图级别或维持震荡偏空。小时图看,昨日亚欧盘震荡后,小级别产生背离,美盘时段持续下跌。美联储官员密集偏空言论对油价构成压制,冲抵了俄乌局势对能源市场影响。当前MACD指标重新翻绿,日内或维持弱势震荡。今早亚盘油价持续反弹。短线或维持震荡。操作上可持有空单,或现价附近轻仓空,止损102.80,目标99.50。

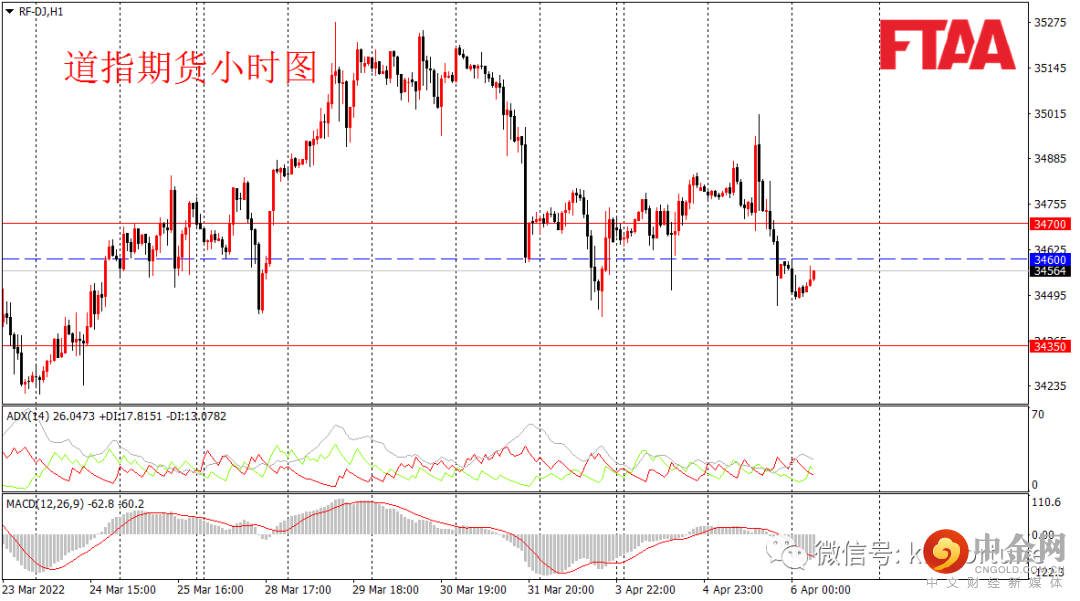

道琼斯(DJI)

周二美股三大指数集体下跌,纳指跌超2%,道指跌280点或0.80%。美联储官员近期纷纷释放鹰派信号,同时俄乌局势依旧没有缓和,欧美继续升级对俄制裁,俄罗斯则表示强硬,乌总统则突然改口称希望加入北约。道指早盘冲高后持续走低,日图收出上影中阴,显示空头主导,日图或延续调整。道指期货方面,昨日亚盘震荡,欧盘回落,美盘早盘拉高随后大幅调回。当前MACD指标翻绿,ADX指标抬升,短线或延续震荡跌势。今早亚盘道指期货惯性下探后,当前反弹,操作上可逢高在34600附近轻仓空,止损34700,目标34350。

Deyi

A股

全天盘面概览

盘面综述

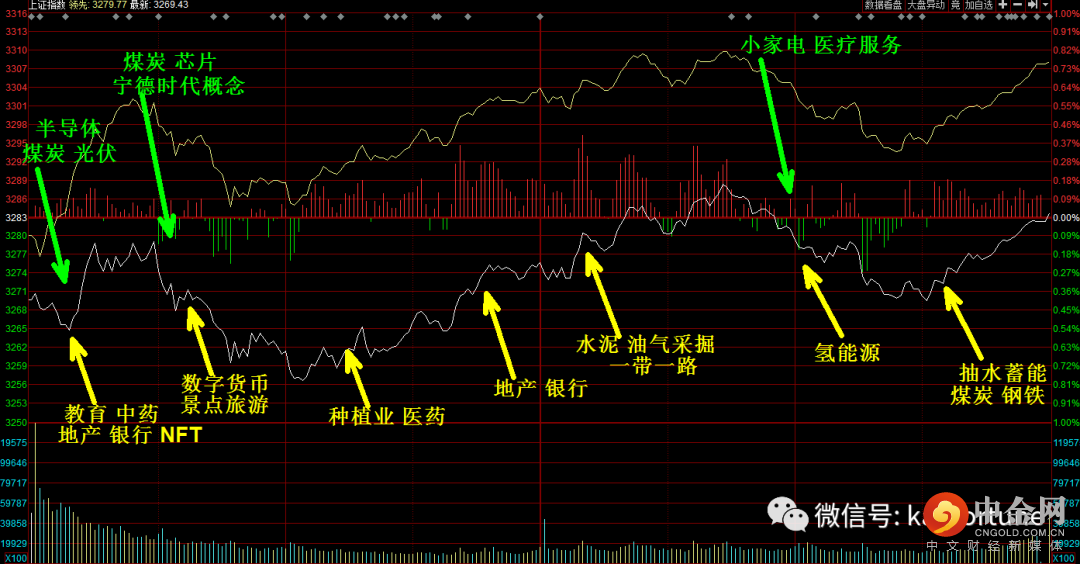

A股开盘三大指数集体低开,沪指低开0.40%,深成指低开0.06%,创指低开0.18%。种植业、酒店旅游等板块低开较多。新冠治疗、中药、地产等板块高开领先。开盘后教育、中药、地产、银行、NFT等板块上涨。但煤炭、半导体、光伏等赛道股下跌,指数弱势震荡。10点煤炭、芯片、宁德时代概念继续下跌,但随后数字货币、景点旅游板块反弹。10点半后种植业、中药等板块上涨,指数止跌。11点后地产、银行板块上涨。午后市场延续上行,临近一点半油气采掘、一带一路板块上涨,沪指翻红。临近2点小家电、医疗服务等多数板块回调,沪指重新翻绿。2点半煤炭、钢铁、抽水蓄能等板块反弹。收盘沪指微涨0.02%,深成指跌0.45%,创指跌1.24%。两市超7成个股红盘,涨停个股101家,跌停个股18家。

节前指数均报收阳线,短线形态偏多。节假日期间外盘表现乐观,但A股开盘前夜外围重新恶化。今日市场低开震荡,但银行、地产、基建等板块上涨,提振沪指走势,个股涨多跌少,市场情绪尚可。今日沪指收下影小阳,创指收下影小阴,指数短线或维持震荡反弹,操作上仍可持股为主。可关注疫情线的中药板块机会,后疫情复苏的旅游板块机会,此前提示的元宇宙NFT和低估的银行板块也可继续关注。

重要声明1.本文内所载的数据及任何意见的发布对象仅为香港地区以外的投资者,且不代表三甲集团或其联属公司以主理人或经办人身份邀请或提请任何人士购买或沽售任何证券、期货、期权或其它金融工具,或提供任何投资意见或服务。本文内容概不构成任何投资意见,亦并非就任何个别投资者的特定投资目标、财务状况及个别需要而编制。投资者不应只按本内容进行投资,在作出任何投资决定前,投资者应考虑产品的特点、其本身的投资目标、可承受的风险程度及其他因素,并适当地寻求独立的财务及专业意见。2.如有任何个人及机构在未知会本公司的情况下于香港地区及对香港地区投资者进行转载及发布,三甲集团将不会承担该行为所带来的任何法律责任及潜在损失,并保留法律追究的权利。3.若浏览者选择浏览非本公司之官方渠道公布的资讯,有关风险由浏览者自行承担。因阁下通过链接所浏览的内容,并非由本公司所建立、亦未经本公司核证其准确性或作出其它的审阅或批核。

举报电话: 13816368049