香港股市 | 消费行业

海尔智家(6690 HK)

◆ ◆ ◆ ◆

乘风破浪 维持高增长

◆ ◆ ◆ ◆

业绩高增长,表现超预期

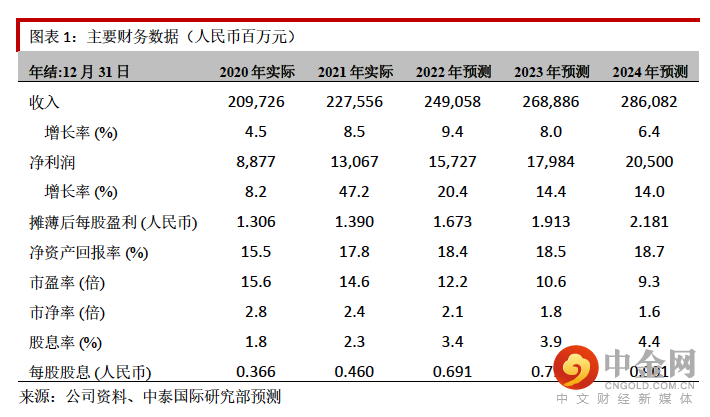

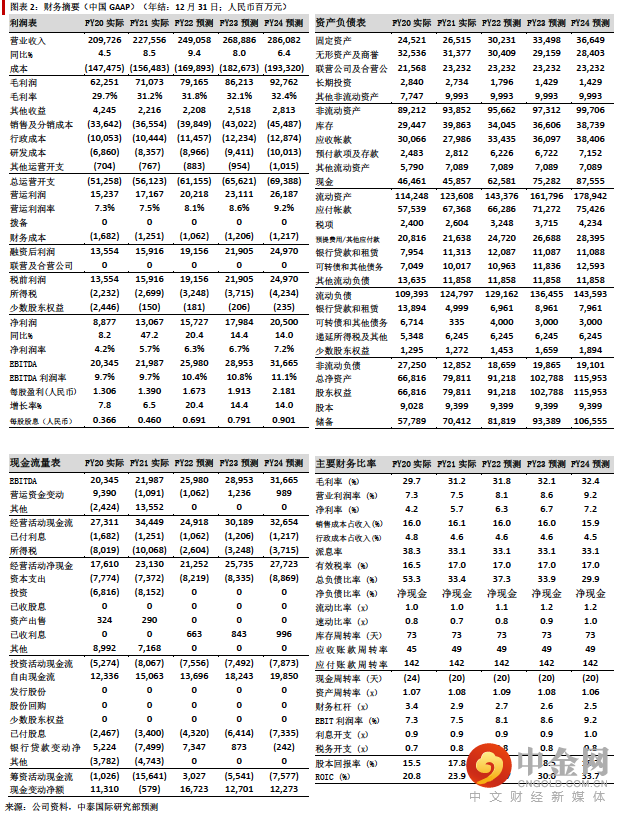

FY21 海尔智家实现收入 2,275.6 亿元人民币(下同),同比增长 8.5%;扣除先前剥离的业务影响,同口径下同比增长 15.8%。FY21 净利润 130.7 亿,同比增长 47.2%,净利润率提升 1.5 百分点至 5.7%。公司战略布局成果显著,业绩延续高增长,表现超预期。FY21 派发期末股息 0.46 元,派息率 33.1%。

高端策略推行顺利

FY21 公司毛利率提升 1.5 百分点至 31.2%,在运营环境比往年困难下,取得毛利率扩张实属不易。主要归功于公司产品升级,高端产品高速增长。FY21 卡萨帝销售高达 129 亿元,同比增长超过 40%。其中卡萨帝品牌的厨电/空调/热水器销售同比增长95%/56.7%/42.4%。2021 年公司更强化线下销售渠道,积极推进家具建材市场等前置网点建设,新增 723 家家具建材类网点。我们相信通过与家具建材店的合作,能更大程度的推广公司的高端场景品牌“三翼鸟”的销售。在美国市场 Monogram 和 Café 等高端品牌销售增速也超过 40%。公司未来更计划将“三翼鸟”品牌带入美国,在美国推广海尔的智能家庭生活。

2022 年展望仍然乐观

公司相信卡萨帝将维持高速增长趋势,预计 2022 年增长同比不低于 25%。在原材料价格在高位徘徊的情况下,管理层相信将继续通过优化产品结构组合,扩大渠道以及扩大本土化生产等措施抵消毛利率压力,国内预计 FY22E 毛利率将不低于 FY21 水平。公司对美国市场的前景乐观,管理层相信近期美国房屋开工量维持高位,将拉动家用电器需求。

公司并开启新一轮总价值 15 亿-30 亿元的股权回购计划。

维持评级;轻微调降目标价

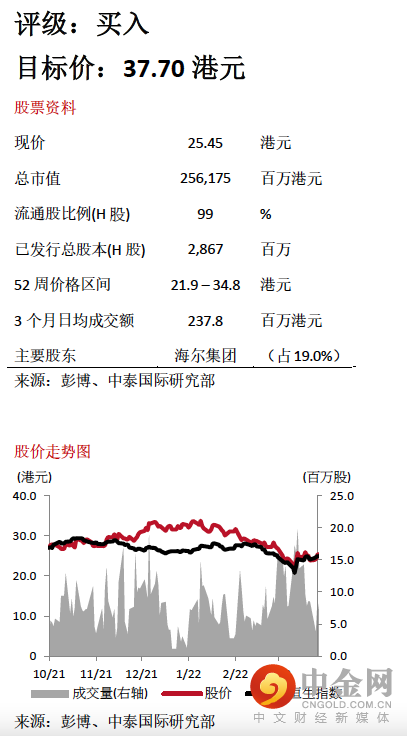

我们轻微调升FY22E公司毛利率和运营开预测,将FY22E净利润轻微下调1%。预测FY22E 净利润为 157.3 亿元,同比增加 20.4%。并下调前瞻市盈率估值至 18 倍,目标价调整至37.7 港元。我们长期看好公司全球化和高端化的品类结构及打造智能化家电场景应用的换道策略。重申“买入”评级。

举报电话: 13816368049