香港股市 | 医药

信达生物(1801 HK)

◆ ◆ ◆ ◆

销售费用影响利润,但新适应症与管线值得期待

◆ ◆ ◆ ◆

2021 年主要产品销售收入略超预期,但销售费用影响净利润

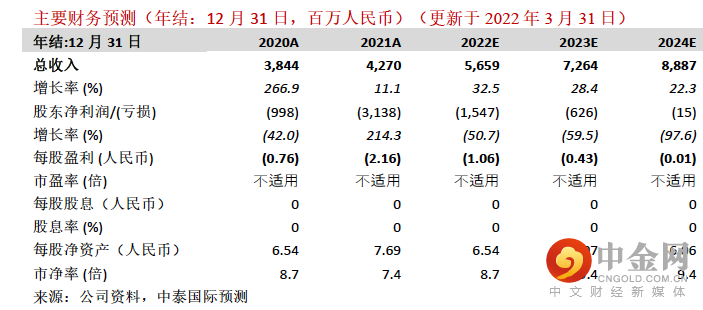

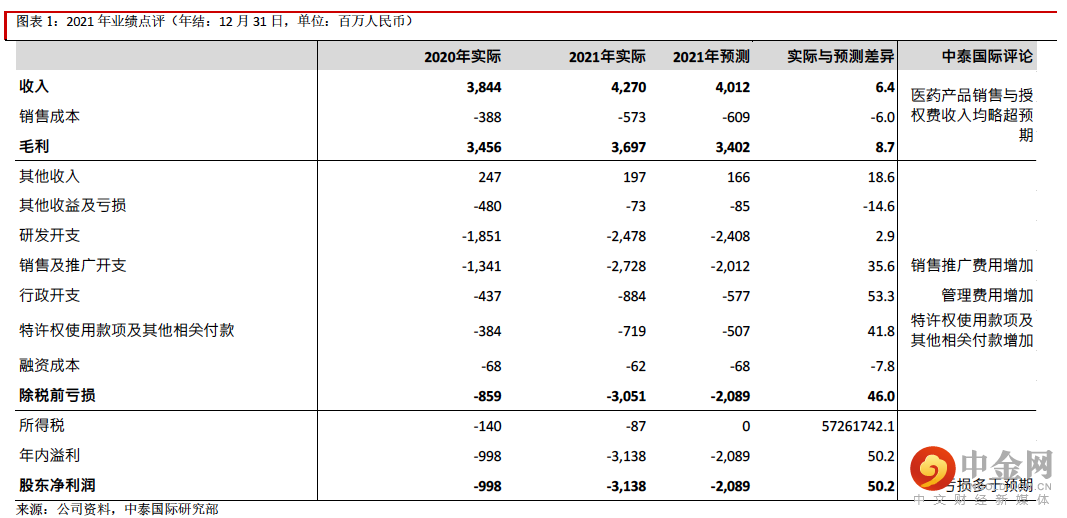

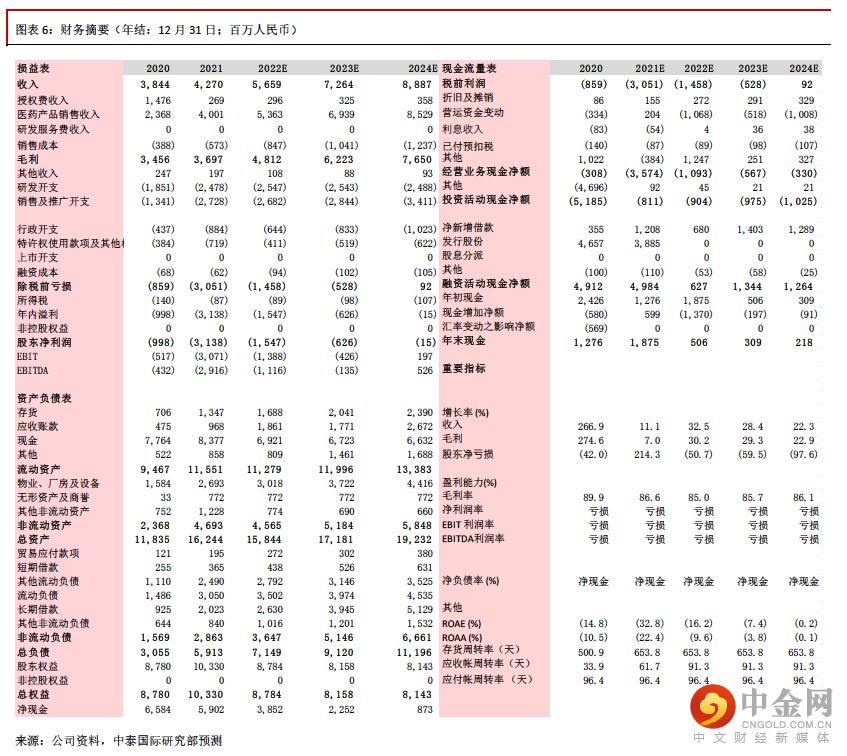

公司 2021 年收入同比增长 11.1%至 42.7 亿元人民币 ,但是如剔除 2020 年获得的约 14 亿元一次性授权费收入,2021 年核心业务的收入同比增长 74.1%,略超我们预期。主营业务医药销售业务中,达伯舒销售收入同比增长约 40.9%至约 31 亿元,其他药物销售收入同比增长 437.8%至约 9 亿元。主要产品收入情况理想,但是公司加大研发投入与销售推广,研发费与销售推广费用分别同比增长 33.8%与 103.8%,导致股东净亏损同比增加214.3%至约 31.4 亿元,亏损多于预期。

短期内公司仍将加大研发与销售推广力度,但是公司主要产品收入将维持快速增长

由于公司产品上市时间均不长,公司近年来加大销售推广的力度,2021 年商业化团队人数从 1,600 人增加到约 3,000 人,我们预计未来将继续加大销售推广的力度。公司管理层表示未来将继续加强研发,预计 2022 年研发投入将维持在 4 亿美元以上,因此我们上调2022-23E 研发投入与销售推广开支的预测,但我们仍然看好公司主要产品的销售前景。我们预计达伯舒与其他药物 2021-24E 收入 CAGR 将分别达到 26.8%与 34.6%,主要得益于:1)达伯舒于 2021 年新增三项大适应症(一线非鳞肺癌、一线肺鳞癌、一线肝癌),这三大适应症均于 2021 年底进入国家医保目录,达伯舒因此成为医保目录中获批适应症最多的国产 PD-1 产品,将受益于这些大癌种患者对 PD-1 药物的广阔需求;2)达伯舒在胃癌与食管癌方面的上市申请也已经提交,如能获批将提振产品销售;3)公司其他产品中,达攸同已经获批用于肝癌、卵巢癌、宫颈癌治疗,达伯华获批用于淋巴瘤治疗,这些产品适用人群广阔,而且均为 2020 年获批的新药,因此处于快速放量期。

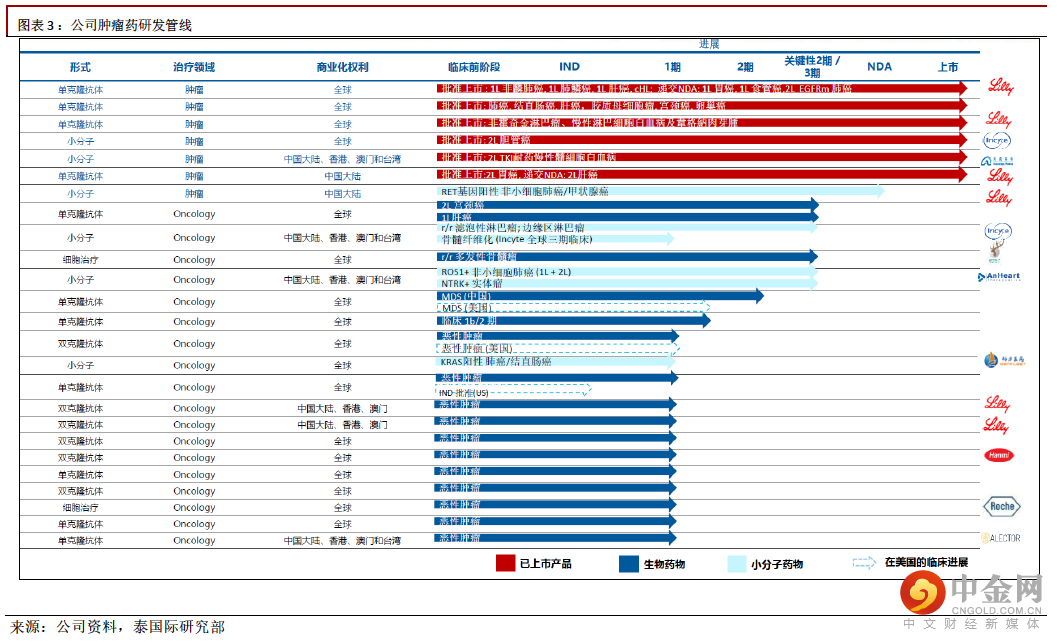

研发管线内其他产品逐步兑现后将注入新亮点

除已经上市的品种外,公司研发管线中还有 19 种肿瘤药产品,涵盖单抗、双抗、小分子、CAR-T 等多种广受市场关注的产品,其中有七种产品已进入关键性 2/3 期试验或者上市申请阶段,这些产品上市后将为公司获利新亮点。

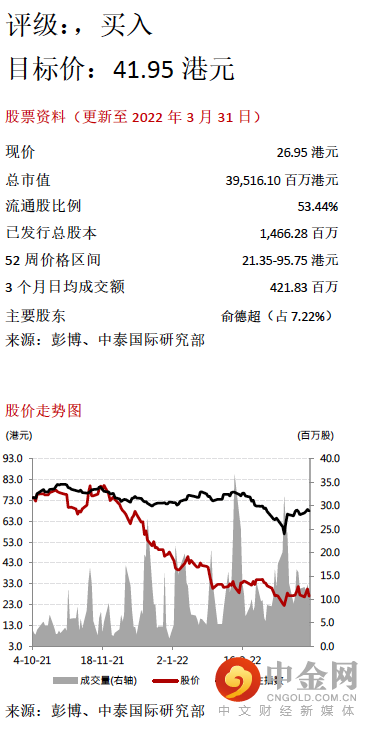

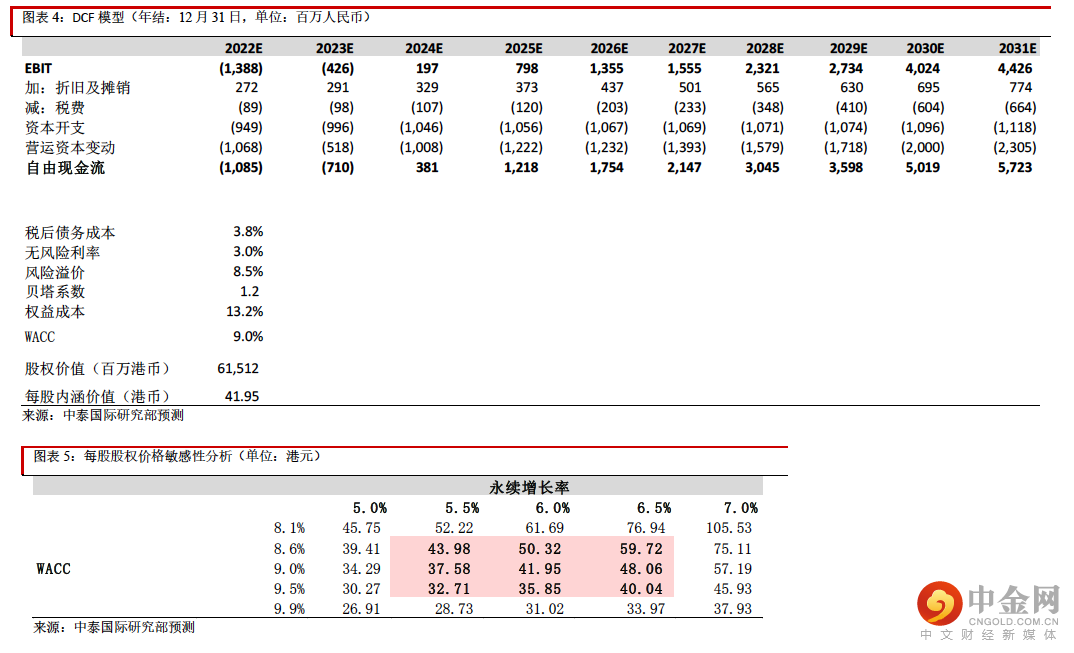

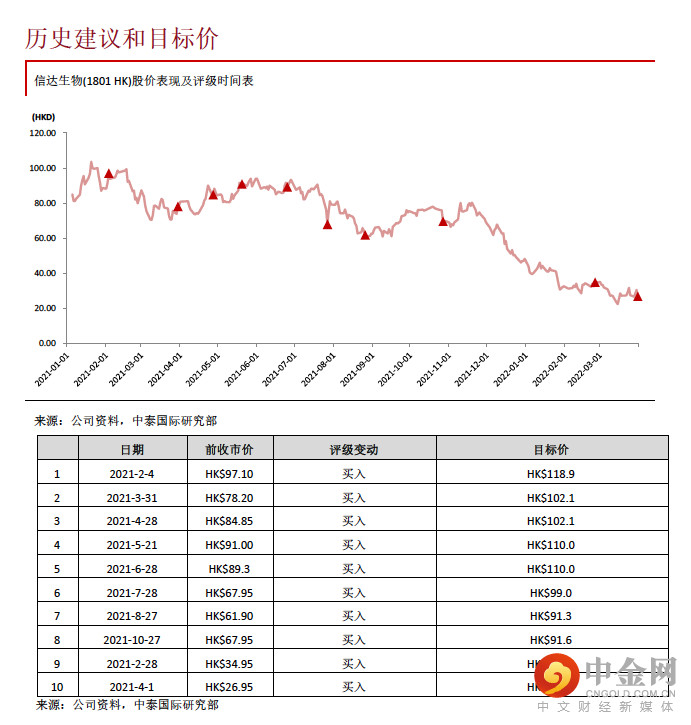

维持“买入”评级,目标价调整为 41.95 港元

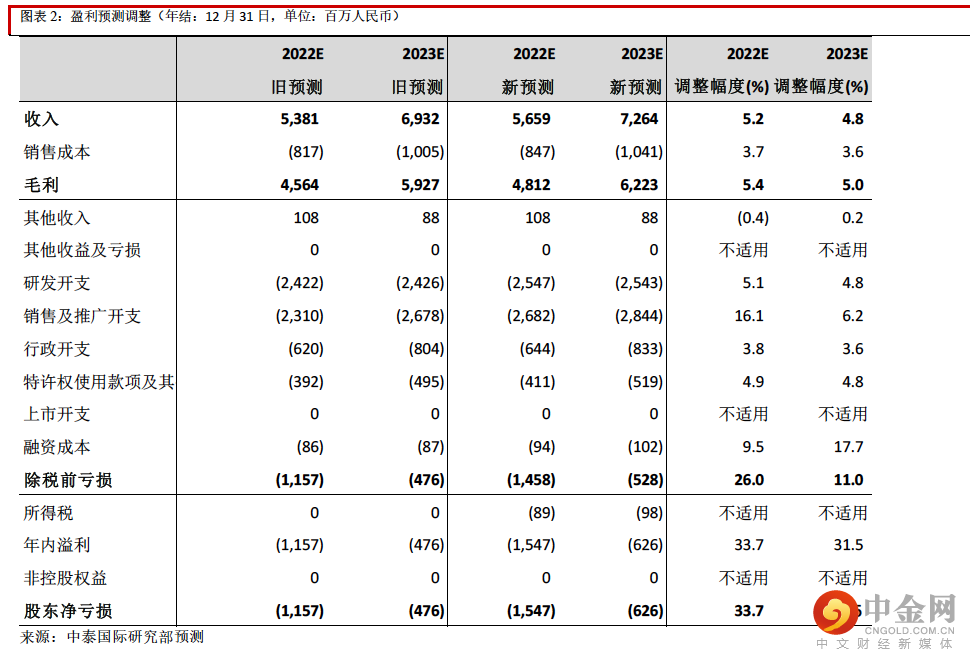

由于公司主要产品销售情况略超预期,我们将 2022-23E 收入预测分别上调 5.2%、4.8%,维持“买入”评级,但是考虑到短期内公司仍将加大销售与研发投入,我们下调盈利预期。根据调整后 DCF 模型,目标价从 52.53 调整为 41.95 港元。

风险提示:(一)新药上市后销售情况差于预期;(二)新药研发进度慢于预期

举报电话: 13816368049