市场上介绍FOF的文章不胜枚举,FOF投资的优点也是耳熟能详:收益相对稳健、波动较低、全市场配置等。那FOF到底是怎么做的呢?相信很多读者都会对这个问题感兴趣,接下来,笔者将会大家逐一揭秘。这篇文章首先给大家揭秘FOF投资首步——找到“好”产品看什么。

“好”业绩≠“好”产品

基金投资的均值回购

评价产品的好坏,笔者看来业绩永远是第一原则。投资就是为了获取收益,没有收益一切免谈。优秀的历史业绩能否帮我们选出优秀的产品呢?

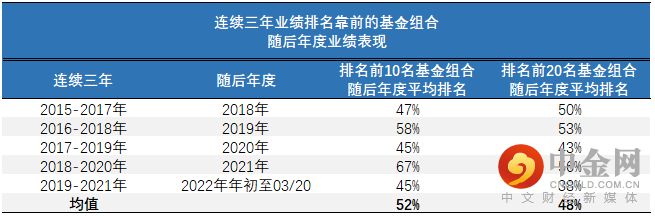

短期业绩或许不具备代表性,那长期业绩优秀的产品是否具备躺平特质?笔者以公募基金中的普通股票型基金为例进行复盘,从2015年开始,选取连续三年业绩排名同类靠前的基金构建组合进行滚动考察,观察组合在随后一年的业绩表现情况,结果如下表,

数据来源:Wind,中信建投证券,上述组合仅为投资方法论验证案例,不涉及任何投资建议;指数/策略历史表现不代表未来,不作为改类/策略产品业绩保证

数据显示,连续三年业绩排名靠前的基金组合,不管是前10名还是前20名,其随后一年的业绩表现基本也就是市场平均水平。三年考核期已足够长,但连续三年优秀的基金组合,并没有给我们带来太多的惊喜。

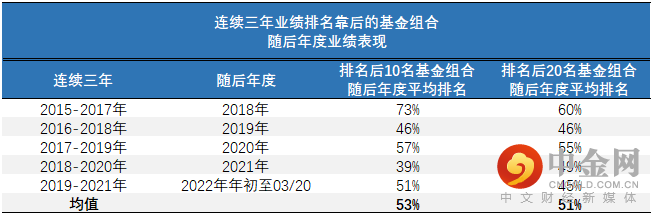

剑走偏锋,选择连续三年业绩垫底的基金进行逆向布局,是否会有意外惊喜呢?同样的思路,我们选取连续三年业绩排名同类靠后的基金构建组合进行考察,观察其在随后一年的业绩表现情况,结果如下表,

数据来源:Wind,中信建投证券,上述组合仅为投资方法论验证案例,不涉及任何投资建议;指数/策略历史表现不代表未来,不作为改类/策略产品业绩保证

根据上表数据,这样的逆向基金组合,不管是后10名还是后20名,其随后一年的业绩综合来看也能够达到平均水平。

以三年期业绩进行考察,选取的基金组合收益发生了均值回归。我们有理由相信,如果仅靠业绩这一个指标,找到“好”的产品躺赢并不容易,结果统计下来也只能达到平均水平。

背后的原因,一是基金经理能力圈限制,很多基金经理持仓会集中在某几个特定的行业,行业发展本就有周期性,产品收益也随之波动。比如很多长期配置新能源的基金,终于在21年迎来的爆发;今年以来三傻之一的房地产板块,收益名列前茅。二是公募基金公司的盈利与规模挂钩,表现优秀的主动管理基金总会吸引资金的疯狂涌入。规模的增长会给基金经理带来掣肘。基金规模大了,受集中度的约束,持仓天然会向大市值股票靠拢,调换仓的灵活度也会下降。基金经理能力圈、管理边界也要匹配规模的增长。私募基金也面临规模的困扰,去年9月以来的量化私募的集体回撤,也有量化模型迭代速率赶不上规模增长的影响。规模是策略的敌人,对量化策略影响尤为明显。

业绩只是历史,未来难以复制。业绩只是一个冰冷的数字,FOF基金经理在挑选产品时,会以点带面,以面阔体,扩展研究维度,不仅看业绩,更关注业绩的质量。

产品业绩质量的探讨

收益VS波动

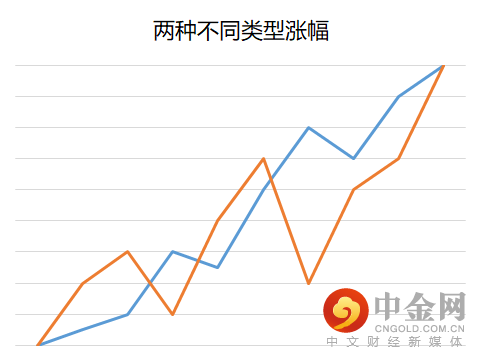

下图两种不同方式的上涨,哪一种会更“好”呢?很明显,蓝线代表产品的持有体验更好。相同幅度的上涨,蓝线的波动较小,相比之下,黄线波动巨大,持有黄线这样的产品给会投资者带来过山车般的体验,投资者的投资动作也极容易变形,错失投资机会。

数据来源:中信建投证券,上述曲线走势仅为投资方法论验证案例,不涉及任何投资建议

这种收益体验可以用量化指标进行评价,即夏普比率。夏普比率反映的是每多承受一份风险,预期可以获得的超额收益,这里的风险即收益的波动。简单理解,夏普比率比较高的基金,获取同等收益时承担的波动较小,投资者的持有体验也相对较好。FOF基金经理在选择产品时,十分看重夏普比率。这也是FOF组合波动较小的一个原因。

收益VS回撤

最大回撤是评价基金收益质量非常重要的指标。回撤越大,基金走出泥潭所付出的努力就越大。产品净值下跌50%,需要翻倍才能回本,相信没有人喜欢总在回本的路上。

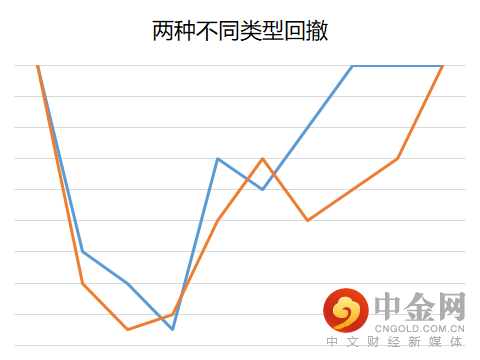

仅关注回撤这一个指标还是很单薄,FOF基金经理还会从多角度进行回撤能力评价。以下图为例,两种不同的回撤,蓝线体验更好,因为在产生同样回撤的情况下,蓝线更快挽回了损失。

数据来源:中信建投证券,上述曲线走势仅为投资方法论验证案例,不涉及任何投资建议

这种情形也可以用量化指标来衡量,即回撤修复速率。通过计算特定回撤的修复时间来衡量产品的回撤修复能力。在产品比较过程中,如果某一产品的修复速率显著快于同类产品,说明该产品的基金经理有较好的回撤调整能力,这也是很值得关注的。

产品VS指数

我们投资时,多以获取绝对收益为目标,但在评价产品表现时,横向比较也是很重要的方式。一般是将产品与特定指数或同类平均进行比较。

这种比较并非以获取相对收益为出发点,更多是为了考察基金经理获取α(超额收益)的能力。如果一个产品的收益能够连续超越市场平均水平,或战胜指数的胜率很高,说明该产品的基金经理可能具有持续从市场获取α的能力。可能是选股、选行业验光敏锐,也可能是交易实力突出,又或是大类资产配置灵活。这样挑选出来具有持续α的基金经理也值得我们深入跟踪,以此为基础再对其进一步研究。

进攻VS防守

FOF组合在进行产品配置时,会根据产品的风格,赋予不同的使命。进攻、防守就是其中很重要的安排。

根据数据的量化回测,再结合产品的配置及投资策略,可以评价不同产品的进攻防守能力。有些产品在牛市里进攻性十足,上涨时净值涨速很快,波动也比较大。在判断市场企稳或上涨的阶段,就会重点考虑配置此类产品,增加FOF的弹性。收益利剑一往无前,小盘、交易风格的产品就有成为进攻利器的潜质;有些产品在熊市里回撤较小,上涨时涨幅也比较温和,整体波动较。在市场下跌或者走势不明朗的阶段,我们就会重点考虑配置此类产品,降低FOF波动。收益坚盾低调前行,很多固收+基金就属于此类产品。

衡量产品进攻、防守能力的指标有很多,比如产品滚动区间的涨跌幅、上涨速率、区间胜率等,FOF管理人会进行专门的量化计算。

结束了!就这?就这?

评价产品不会只看收益,收益的研究也并非只看收益率就足够。本文从收益质量角度,介绍了该领域的几个重要研究点。但此事并不简单,收益质量也仅是收益研究的一个维度。

风险提示:作者胡晓程S1440121110045,本报告不代表中信建投证券观点,仅属于基金投资策略讨论,不作为投资建议,本报告的调研内容为后续整理,不保证整理内容与调研原文完全一致,另外基金经理观点可能发生变更,我们对信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更,我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,列示的基金名称也仅做示例,非基金宣传推介,历史业绩不代表未来,任何人据此做出的任何投资决策与中信建投证券以及作者无关。基金产品详情请阅读基金法律文件,并以之为准,基金投资有风险,决策须谨慎。

举报电话: 13816368049