一、市场概述

2022年第一季度中国人民银行企业家问卷调查结果显示,一季度银行家宏观经济热度指数为34.4%,比上季下降0.9个百分点。其中,有62.2%的银行家认为当前宏观经济“正常”,比上季减少3.7 个百分点;有34.6%的银行家认为“偏冷”,比上季增加2.7 个百分点。对二季度,银行家宏观经济热度预期指数为41.3%,高于一季度6.9个百分点。

2022年第一季度中国人民银行企业家问卷调查结果显示,一季度企业家宏观经济热度指数为35.7%,比上季下降1.6 个百分点,比上年同期下降3.2个百分点。其中,30.6%的企业家认为宏观经济“偏冷”,67.4%认为“正常”,2.0%认为“偏热”。

2022年第一季度,中国人民银行在全国50个城市进行了2万户城镇储户问卷调查,结果显示,一季度收入感受指数为50.2%,比上季上升0.3个百分点。其中,14.5%的居民认为收入“增加”,比上季增加0.9个百分点,71.5%的居民认为收入“基本不变”,比上季减少1.1个百分点,14.1%的居民认为收入“减少”,比上季增加0.2个百分点。收入信心指数为50.0%,与上季基本持平。

对二季度,物价预期指数为58.7%,比上季下降5.1个百分点。其中,23.8%的居民预期二季度物价将“上升”,56.3%的居民预期“基本不变”,8.4%的居民预期“下降”,11.5%的居民“看不准”。

对二季度房价,16.3%的居民预期“上涨”,56.7%的居民预期“基本不变”,14.4%的居民预期“下降”,12.7%的居民“看不准”。

整体来看,对物价的预期仍然偏暖,居民对物价水平的担忧较小;就业及收入预期有小幅抬升,整体经济预期基本维持不变。

当日,共有4家公司在一级市场进行股权融资,合计融资规模51.04亿元;其中,1家为首发,IPO募集资金7.27亿元;2家为定增,定增募资42.06亿元。

A股及港股

3月30日,隔夜美股强势反弹,夹持地缘风险有所缓和助力沪深两市全面反弹,盘面上3845只个股收涨,90只涨停,793只个股收跌,9只跌停,全天个股呈温和放量普涨态势;沪深两市早盘高开,游资、机构分兵两路,分别做多短线地产、中药和赛道股;截至收盘,上证指数涨1.96%,收于3,266.60点;深证成指表现更好,当日上涨3.10%,报12,263.80点。

数据来源:Wind

港股方面,恒生指数高开0.79%,盘中涨超1%,尾盘涨幅有所收窄;截至收盘,恒生指数涨1.39%,恒指重回22000点;成分股方面,以汇丰控股、碧桂园服务、中国平安等金融地产板块持续走强,房地产及物业管理板块中,融创中国和融创服务分别上涨18.83%、18.35%;恒生科技指数涨0.34%,报4622.57点。

虽然今日市场仍沉浸在反弹氛围中,但午后一则新闻引发短视频概念股由涨转跌;国家互联网信息办公室、国家税务总局、国家市场监督管理总局印发《关于进一步规范网络直播营利行为促进行业健康发展的意见》的通知,要求网络直播平台更好落实管理主体责任,规范网络直播营销行为,维护市场秩序,规范税收管理,促进纳税遵从;受其影响,快手和中国有赞跌幅居前。

成交额

A股方面,两市总成交额达9,585.97亿元(前值8,642.90亿元),区间换手率相较上日却有所下降,当日为2.87%(前值为2.88%);其中,上证A股成交额达4,127.72亿元,区间换手率2.32%,较上一日有所增加;深证A股成交额达5,452.99亿元,区间换手率为3.39%,较上一日下降0.08%。

港股方面,当日主板成交额达1270.15亿港元,较上日增加超200亿港元,创业板成交额达1.51亿元。

流动性

3月30日,央行开展1500亿元7天期逆回购操作,中标利率与上期持平,同天有200亿元逆回购到期,据此推算,当日实现净投放量1300亿元。

资金流向

北向资金全天单边净买入127.26亿元,单日净买入额创年内新高,也是2022年以来第二次净买入额超百亿;其中沪股通净买入53.52亿元,深股通净买入63.73亿元。个股方面,贵州茅台、五粮液、立讯精密分别获净买入9.17亿元、6.06亿元、5.41亿元;净流出方面,当日前十大活跃个股中,仅有两只个股遭北向资金净流出,分别是爱尔眼科、比亚迪,遭净卖出1.87亿元、0.44亿元。

南向资金今日净卖出21.42亿港元;中国移动、中国神华、融创中国分别遭净卖出8.71亿港元、3.81亿港元、3.79亿港元;净买入方面,中国海洋石油、快手-W、美团-W净买入额位列前三,分别获净买入7.05亿港元、4.34亿港元、3.03亿港元。

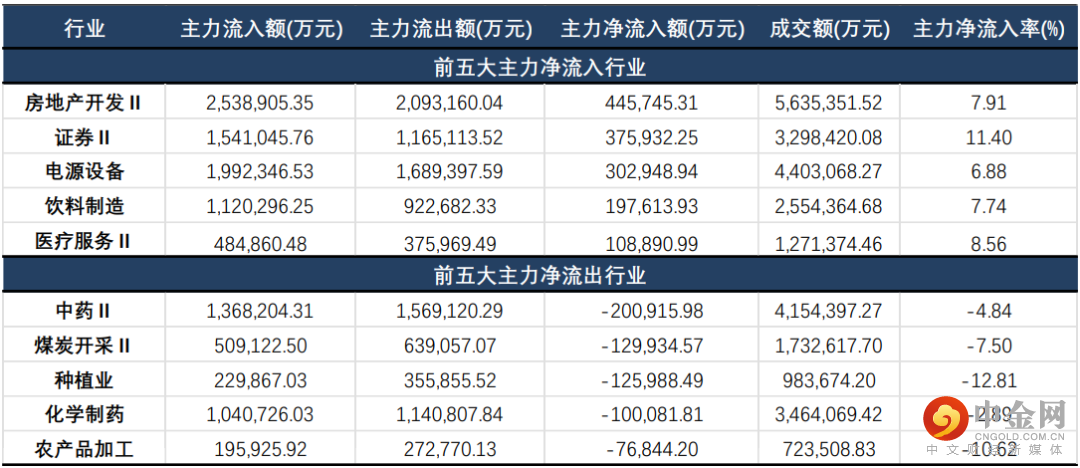

主力资金方面,沪深两市主力资金净流入103.97亿元,结束连续7日净流出;分行业来看,房地产开发、证券、电源设备分别获净流入44.57亿元、37.59亿元、30.29亿元;中药、煤炭开采、种植业则遭净流出20.09亿元、12.99亿元、12.60亿元。

数据来源:Wind

大、中、小盘指数

大、中、小盘指数方面,各指数均涨超2%;其中,创业板纸表现最优,当日上涨4.02%,收于2,696.83点;大盘指数表现中,中证100表现较优,当日上涨3.12%,收于4,153.82点;而国证2000表现不及大市,上涨1.69%。

数据来源:Wind

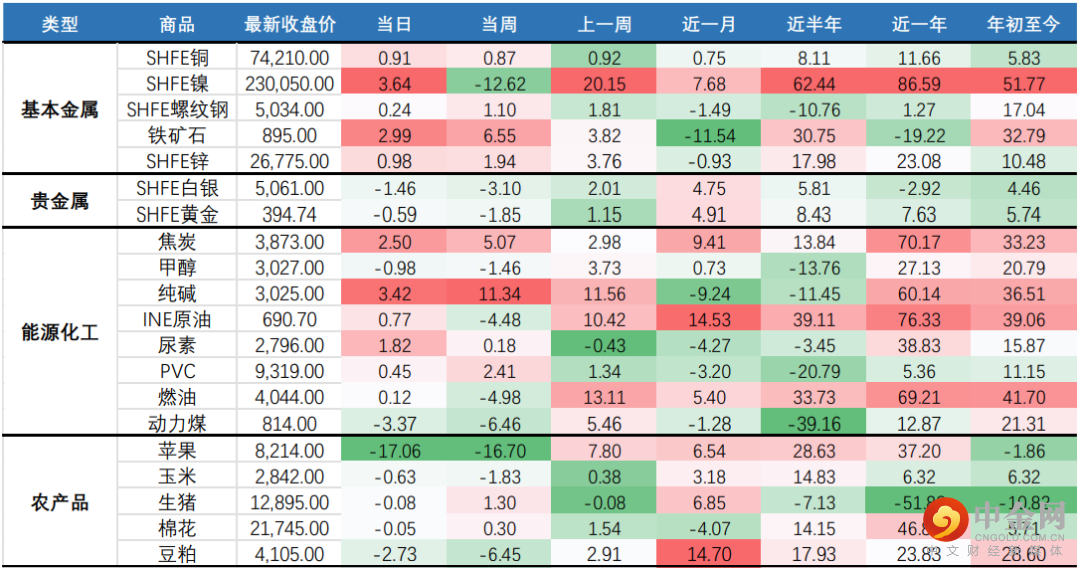

国内商品市场涨跌不一,基本金属全线走强;其中,沪镍涨超3%;黑色系黑色系涨跌互现,铁矿石涨近3%,不锈钢、焦炭涨逾2%,动力煤跌逾3%;3月30日,据Mysteel统计本周全国110家洗煤厂样本:开工率71.65%较上期值增0.41%;日均产量59.67万吨增0.09吨;原煤库存201.63万吨降10.95万吨;精煤库存176.54万吨增1.05万吨;贵金属价格持续下跌态势,SHEF白银跌1.46%,SHFE黄金跌0.59%;能化多数上涨,玻璃、纯碱涨逾3%;农产品则呈现普跌态势。

数据来源:Wind

二、风格概述

风格概述的内容包括对巨潮风格指数、中信风格指数、以及申万风格指数进行监控。意在对各风格在市场的表现进行观察,帮助投资者更快的抓住风格轮动的机会。

中信风格方面,消费风格反弹,当日上涨2.74%;成长、金融风格均涨超2.5%;而稳定、周期风格相对表现较弱,分别上涨1.54%、1.44%。

数据来源:Wind

巨潮风格方面,成长、价值风格出现轮动迹象,成长风格相对表现较优;其中,大盘成长全面反弹,当日收涨3.79%;中盘成长位居其后,当日上涨2.28%;中盘价值相对表现较弱,不敌大市表现。

数据来源:Wind

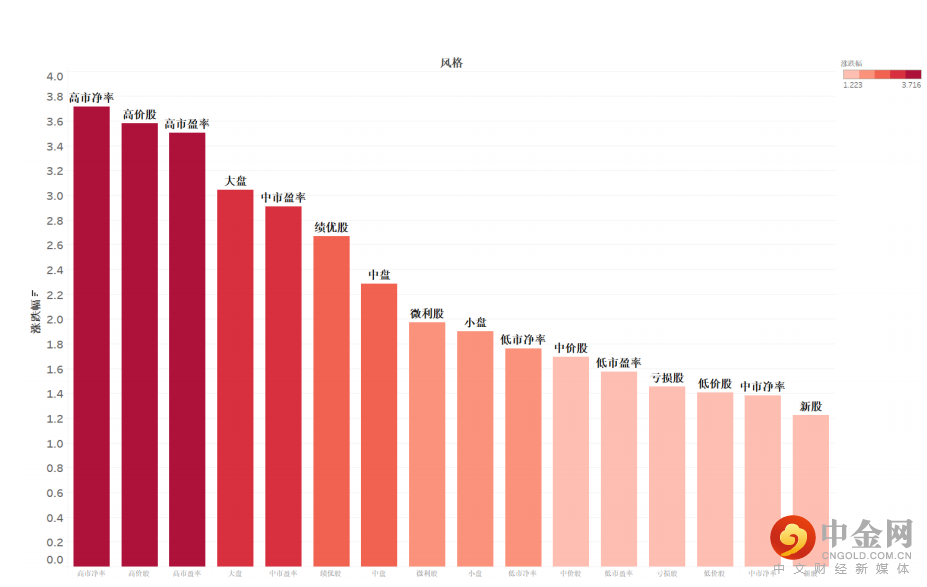

申万风格方面,各风格均现不同程度上涨;其中,以成长为主的高市盈率、高市净率、高价股涨幅均超3.5%;大盘风格表现略强于中、小盘,收涨3%;

整体来看,各风格当日均有不错的表现,相比之下,成长风格表现强于价值,相较本周风格来看有较明显变化,风险偏好或持续好转。

数据来源:Wind

三、热门赛道及行业概述

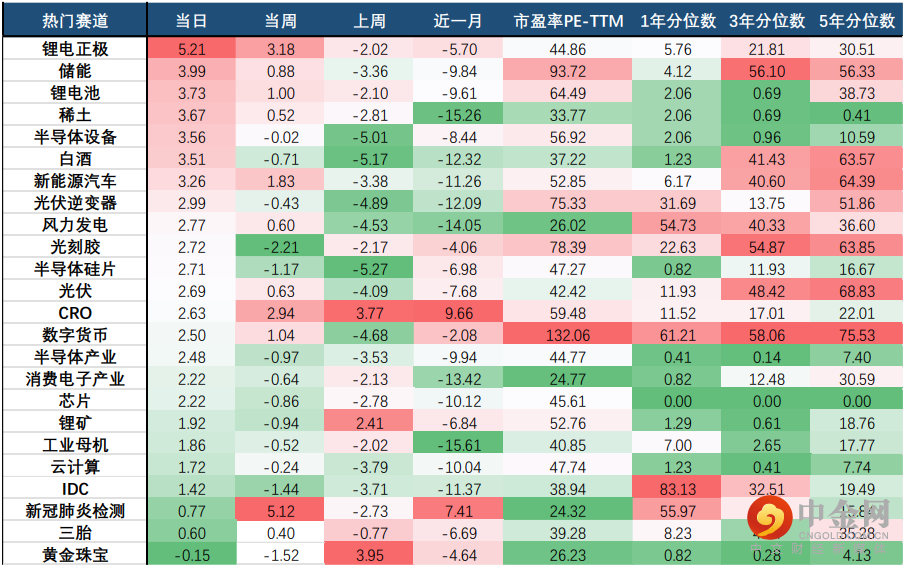

随着成长风格反弹,各高景气赛道表现均有所反弹;其中,本周跌幅较大的电子及其相关赛道反弹明显;其中,半导体设备、光刻胶、半导体硅片分别上涨3.56%、2.72%、2.71%;而本周表现强势的新冠肺炎检测则涨幅有所收涨;另一方面,新能源相关赛道全面上涨;锂电正极当日上涨5.21%,锂电池、新能源车、光伏逆变器等中游赛道反弹剧烈;而随着避险情绪有所消逝,黄金珠宝则小幅收跌。

数据来源:Wind

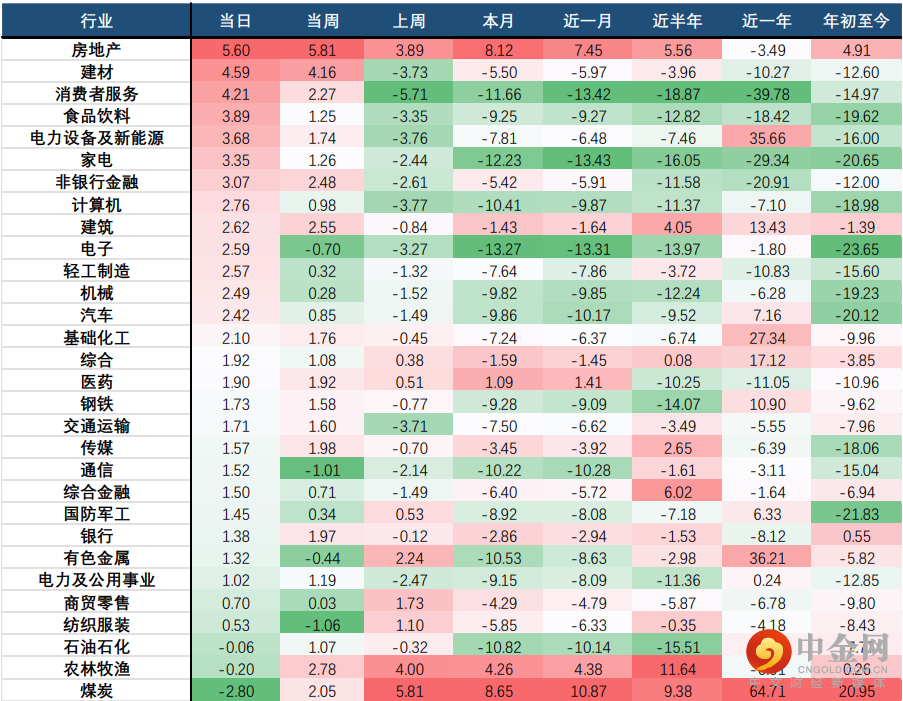

行业方面,当日涨幅前三的中信一级行业为:房地产(5.60%)、建材(4.59%)、消费者服务(4.21%);跌幅前三的行业为:煤炭(2.80%)、农林牧渔(0.20%)、石油石化(0.06%)。

分二级行业来看,装饰材料、产业互联网、旅游及休闲领涨市场,分别上涨7.99%、6.21%、5.64%。本周表现较优的煤炭开采洗选、种植业、渔业均有所回调。随着外围风险消退,石油开采也有所调整。

整体来看,传统能源行业回调明显,房地产持续走强,消费也整体拉升。受疫情反复影响, 商圈客流恢复程度仍受疫情所限,餐饮到店消费消费压力大,外卖消费向好。今年1-2月份,线下商圈客流恢复强度仍较低,分城市等级看,新一线城市、四线城市恢复好于其他层级城市。当前疫情形势较为严峻,除大型商超、仓储会员店的囤货需求外,其余线下商圈消费恢复仍需等待。餐饮方面,从社零数据看,2022年1-2月餐饮行业整体边际有所改善,但与消费整体恢复相比仍存一定差距;限额以上餐饮企业表现继续优于行业整体。

3月多地疫情反复加剧,餐饮到店消费压力较大,外卖消费向好。根据2022/3/12至2022/3/18美味不用等数据,餐饮流水仍承压,营业额相比基准日下滑79.8%,营业门店数、外卖营业门店数较基准日下滑53.6%、43.7%;到店、外卖消费强度较基准日平均下滑32.4%、上升13.9%。线上渠道受疫情反复的催化,线上渠道受益疫情反复,必选高景气,可选和耐用或受物流拖累。

3月以来,奥密克戎本土新冠确诊病例逐步上升,涉及人员传播与物流传播,部分城市带来较为严格的防控措施,使得出行强度下降、消费场景受限,必需品尤其是食品类必需品因囤货出现销量高增,渠道受益主要为线上电商、大型商超、生鲜电商、社区店团购等。

数据来源:Wind

四、行业周期涨跌幅

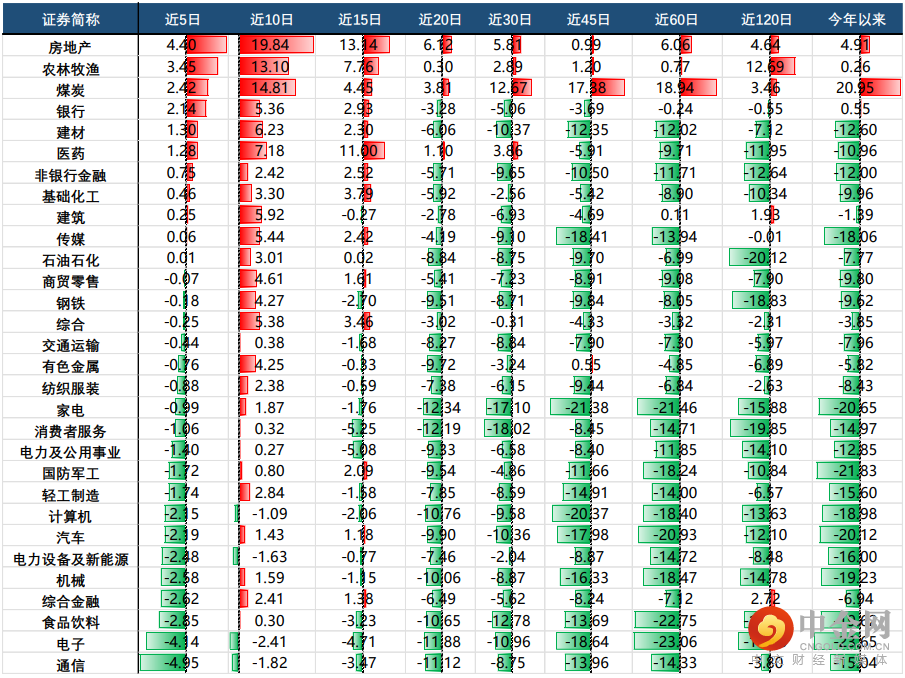

通过对各行业的各周期涨跌幅的观察,我们可以找到近期(近5日、近10日)涨幅较好的行业,这些行业是短期内的热门行业,如果你想追热点,可以在这些“动量效应”较足的行业内寻找机会,但也需要结合估值、基本面、政策面等因素判断其趋势的可持续性。

整体来看,当日房地产、建材、医药动能较大,而煤炭动量效应有所收敛。

数据来源:Wind

举报电话: 13816368049