一、市场概述

2022年3月29日,国家能源局印发《2022年能源工作指导意见》,提出稳步推进结构转型,煤炭消费比重稳步下降,非化石能源占能源消费总量比重提高到17.3%左右,新增电能替代电量1800亿千瓦时左右,风电、光伏发电发电量占全社会用电量的比重达到12.2%左右。

上海市人民政府办公厅印发《上海市全力抗疫情助企业促发展的若干政策措施》,加大普惠金融支持力度。引导金融机构加大普惠小微贷款投放力度,优先支持困难行业特别是小微企业和民营企业。积极用好国家对地方法人银行普惠小微贷款余额增量的1%提供激励资金政策,支持符合条件的地方法人银行向人民银行申请普惠小微贷款再贷款优惠资金。推动金融机构放宽普惠型小微企业不良贷款容忍度,进一步增加小微企业首贷、信用贷款、无还本续贷,对受疫情影响的困难企业不盲目惜贷、抽贷、断贷、压贷。进一步完善中小微企业信贷奖补政策,将受疫情影响的困难行业纳入重点行业目录,对在沪银行发放普惠小微企业贷款给予奖励。深化大数据普惠金融应用,进一步发挥“银税互动”“信易贷”等平台作用,为银行等金融机构使用公共信用信息提供便利。完善信用修复机制,积极协助受疫情影响的企业和个人开展信用修复工作。

当日,共有4家公司在一级市场进行股权融资,合计募集资金达81.48亿元;其中,3家为首发上市,IPO募集资金53.48亿元;1家为定向增发,定增募资28.00亿元。

A股及港股

A股方面,沪深两市持续窄幅震荡格局,早盘高开后,全天整理为主;截至收盘,上证指数下跌0.33%,收于3,203.94点;深证成指下跌0.46%,报11,895.08点。

数据来源:Wind

相比A股,港股则延续反弹,持续震荡上涨态势,主要估值重新站上5日均线;恒生指数当日上涨1.12%,收于21,027.63点;恒生科技最大涨幅达2.6%,收盘涨2.52%,报4,607.09点。

成交额

沪深两市成交额再次“缩水”,当日两市A股成交额达8,642.90亿元,连续第六个交易日下降;其中,上证A股成交额达3,637.97亿元,区间换手率2.22%;深证A股成交额达4,999.55亿元,相较上一交易日有小幅上升,区间换手率为3.47%。

港股方面,主板成交额达999.51亿港元,较上一日有所下降;创业板成交额达1.62亿港元,相较上一日有所上升。

流动性

3月29日,央行开展1500亿元7天期逆回购操作,中标利率与上期持平,同天有200亿元逆回购到期,据此推算,当日实现净投放量1300亿元。

资金流向

北向资金当日小幅净流出3.28亿元,其中,沪股通净流入0.90亿元,深股通则净流出4.18亿元;日内外资上下半场呈现反向操作,早盘单边流出后,午后又逐步进场,盘中一度净卖出近30亿元,五粮液净卖出3.39亿元居首,顺丰控股净卖出1.34亿元,药明康德、歌尔股份净卖出数千万元;净买入方面,新能源产业链集体获加仓,宁德时代获大幅净买入11.5亿元,净买入额创近4个月新高,隆基股份、阳光电源净买入逾1亿元;此外,闻泰科技、立讯精密净买入逾2亿元,东方财富、兴发集团、贵州茅台净买入逾1亿元,贵州茅台结束连续12日净卖出。

南向资金当日净流出9.12亿港元;其中,京东集团-SW、小米集团-W、融创中国分别遭净卖出10.46亿港元、2.17亿港元、1.08亿港元;中国海洋石油、腾讯控股、美团-W分别获净买入3.66亿港元、2.75亿港元、2.7亿港元。

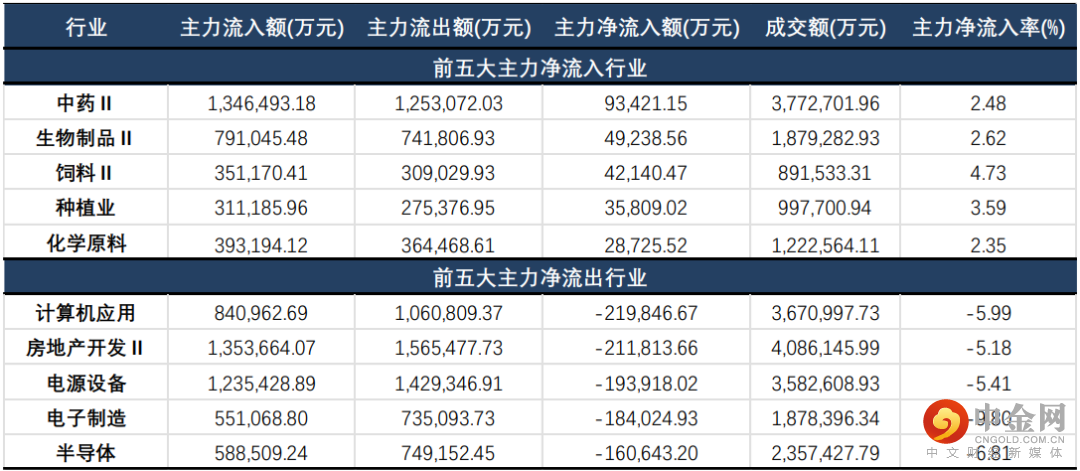

主力资金方面,沪深两市主力净流出272.17亿元,基本与上一日持平。分行业来看,中药、生物制品、饲料分别获净流入9.34亿元、4.92亿元、4.21亿元;计算机应用、房地产开发则遭净流出21.98亿元、21.18亿元、19.39亿元。个股方面,复星医药、湖北宜化、云天化位居主力净流入前列,分别获净流入7.90亿元、5.45亿元、4.33亿元;而北方稀土、歌尔股份、隆基股份则遭净流出7.25亿元、6.41亿元、5.70亿元。

数据来源:Wind

大、中、小盘指数

大、中、小盘指数方面,当日各指数均出现小幅下跌;其中,跌幅最大的为科创50,下跌0.99%,收于1,079.93点;创业板指冲高回落,相对表现较优,但单日也出现了小幅下跌。

数据来源:Wind

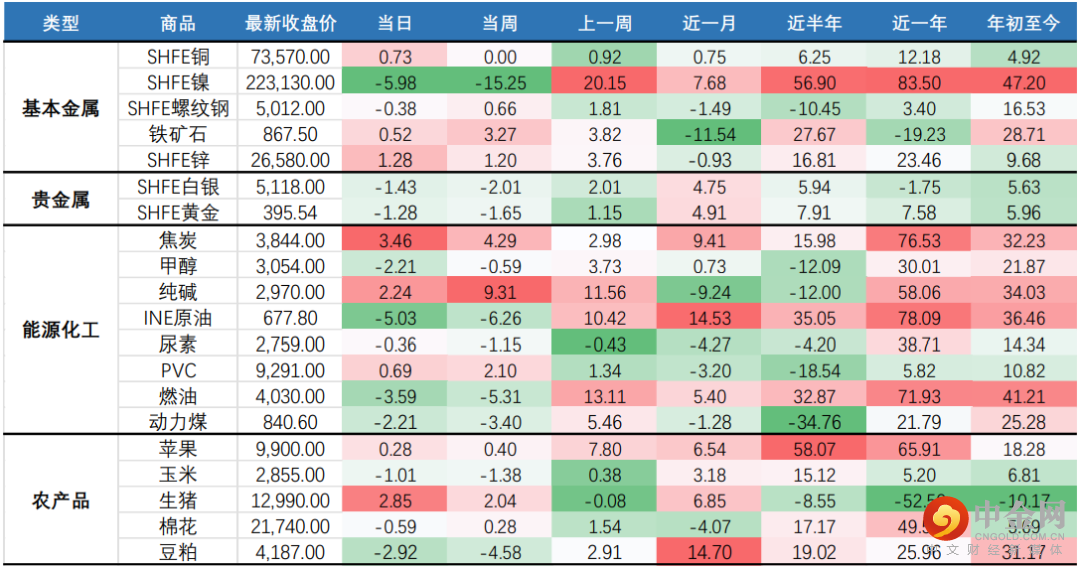

国内商品期货多数收跌;基本金属相对表现较好,多数上涨;其中,沪锡、沪锌涨逾1%,沪镍则跌逾4%;能源化工方面则多数下跌,原油跌超5%,燃油、低硫燃料油跌超3%;黑色系涨跌不一,焦炭、焦煤持续上行,均涨超3%,动力煤也跌超2%;铁矿石小幅收涨,3月29日,据大连商品交易所公告,自31日结算时起,铁矿石品种期货合约涨跌停板幅度和套期保值交易保证金水平调整为11%,投机交易保证金水平调整为13%;农产品法令面,豆粕跌近3%,生猪出现反弹,涨幅近3%。

数据来源:Wind

二、风格概述

风格概述的内容包括对巨潮风格指数、中信风格指数、以及申万风格指数进行监控。意在对各风格在市场的表现进行观察,帮助投资者更快的抓住风格轮动的机会。

中信风格方面,成长风格持续本周下跌态势,当日下跌0.93%;而消费股则略有起色,当日小幅收涨0.09%;金融、稳定风格均跌超0.5%。

数据来源:Wind

巨潮风格方面,虽然各风格均出现不同程度下跌,但整体来看,价值风格相对表现优于成长;小盘成长当日下跌1.02%,而小盘价值则韧性较强,跌幅仅0.15%;其他市值,价值风格表现均好于成长风格。

数据来源:Wind

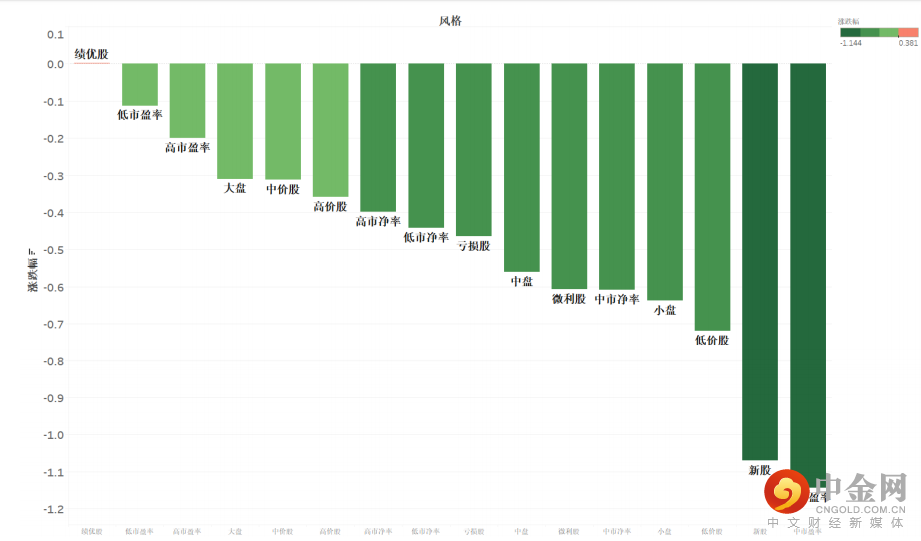

申万风格方面,除绩优股当日小幅收涨外,其他各风格均有所回调;其中,中市盈率、新股跌幅靠前,均跌超1%。

整体来看,近期市场的风险偏好有所收紧,价格“相对便宜”的低市盈率、低市净率风格具备一定的抗跌性。而以成长为主的高市盈率、高市净率风格则仍然处于回调态势。

数据来源:Wind

三、热门赛道及行业概述

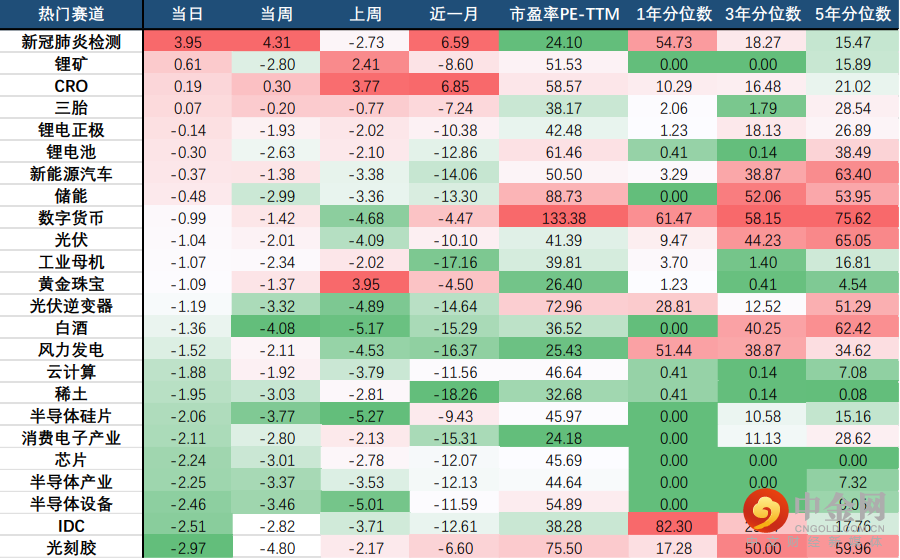

热门赛道方面,医药相关赛道持续上涨,新冠肺炎检测持续本周上涨态势,当日上涨3.95%,本周累计上涨4.31%,从估值角度来看,已越过1年市盈率PE中位数;CRO当日小幅上涨0.19%,但估值水平仍处于较低位置;新能源板块相对大市表现较优,其中锂矿收涨0.19%;半导体相关赛道则持续回调;其中,芯片、半导体产业、半导体设备、光刻胶跌幅均超2%。

数据来源:Wind

行业方面,当日涨幅前三的中信一级行业为:农林牧渔(2.60%)、煤炭(1.81%)、国防军工(0.87%);跌幅前三的行业为:电子(2.24%)、通信(1.74%)、房地产(1.73%)。

分二级行业来看,渔业、电商及服务、农用化工涨幅居前;其中渔业当日上涨4.37%,本周已累计上涨近7%;而消费电子、资产管理、汽车销售及服务则跌幅靠前。

上周总理李克强考察农业部,要求确保今年粮食产量保持在1.3万亿斤以上、持续推进农业现代化、因地制宜发展多种形式适度规模经营等。生猪方面,目前生猪供给充足,在需求无明显好转的情况下,生猪价格低位震荡的局面或仍将持续一段时间,今年生猪行业仍将处于磨底期,但生猪养殖企业的基本面可能走出分化。

数据来源:Wind

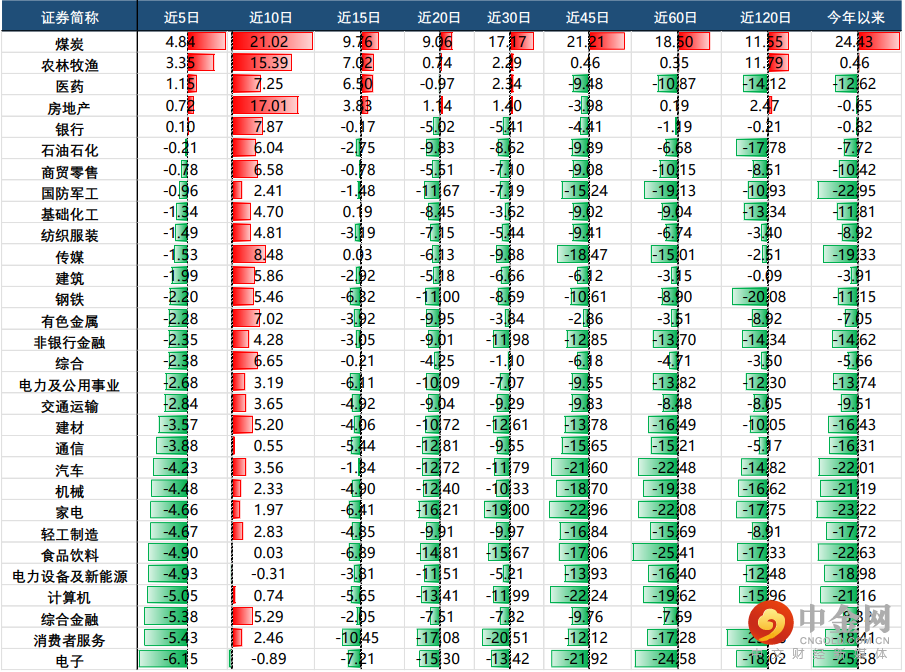

四、行业周期涨跌幅

通过对各行业的各周期涨跌幅的观察,我们可以找到近期(近5日、近10日)涨幅较好的行业,这些行业是短期内的热门行业,如果你想追热点,可以在这些“动量效应”较足的行业内寻找机会,但也需要结合估值、基本面、政策面等因素判断其趋势的可持续性。

整体来看,煤炭、农林牧渔、医药动量本周仍在持续,但房地产在当日有所回调。近期市场处于整理态势,仍需保持谨慎态度,判断动量的可持续性。

数据来源:Wind

举报电话: 13816368049