香港股市 | TMT | 移动游戏

祖龙娱乐(9990 HK)

◆ ◆ ◆ ◆

潜在爆款箭在弦上

◆ ◆ ◆ ◆

业绩略低于预期,主因收入低于预期及研发投入高于预期

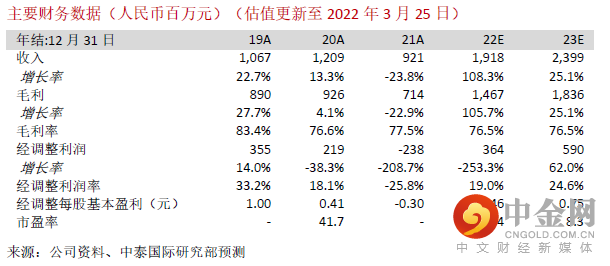

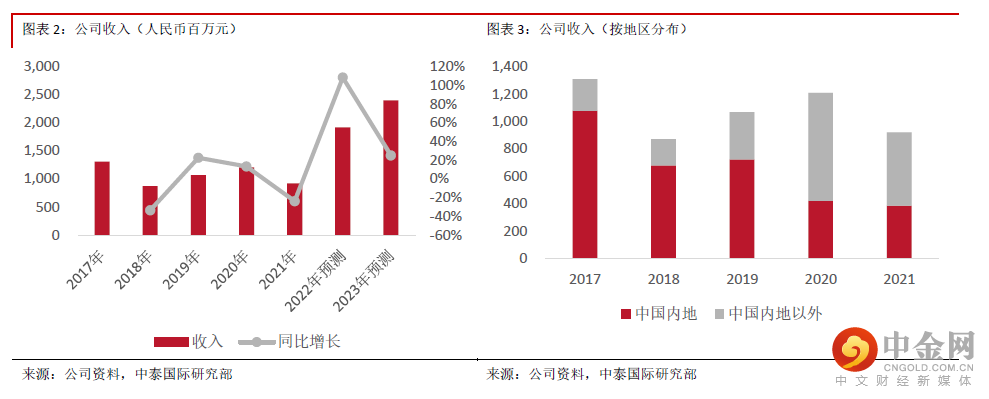

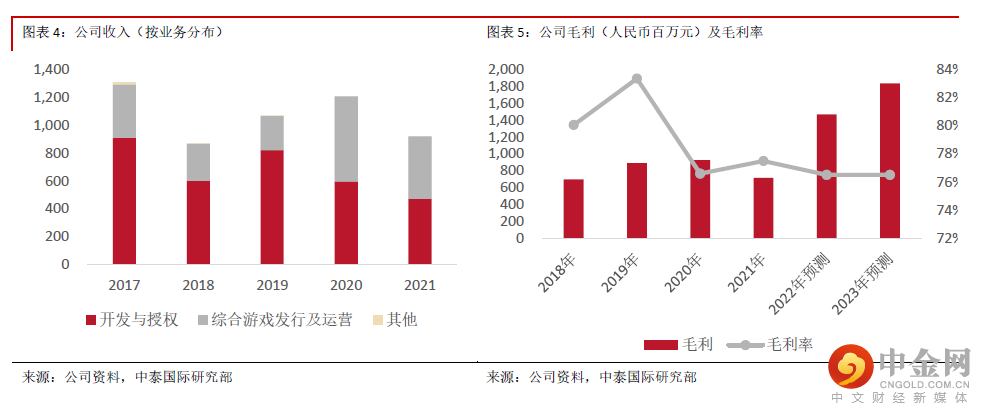

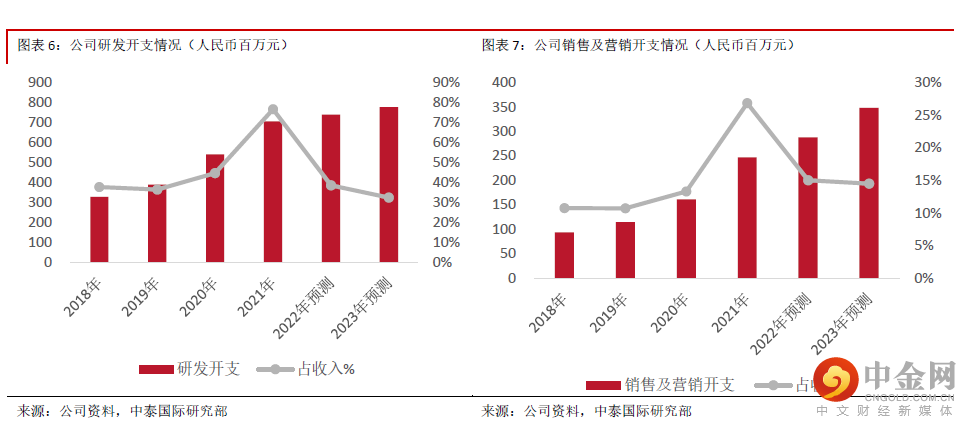

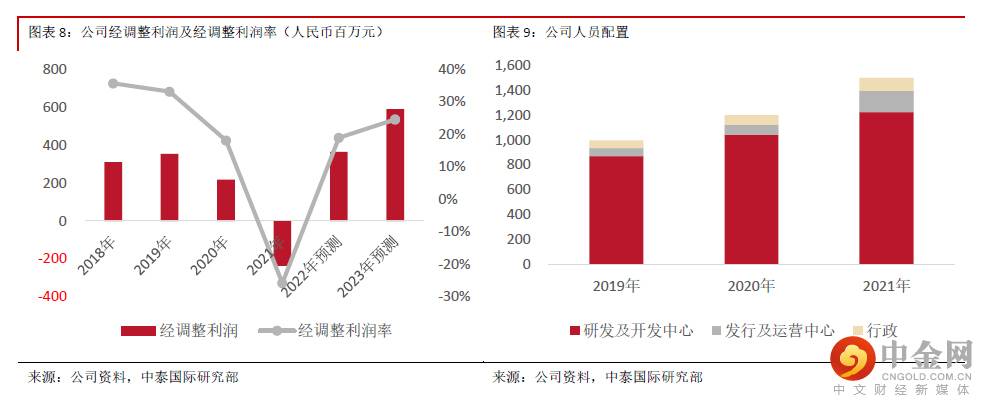

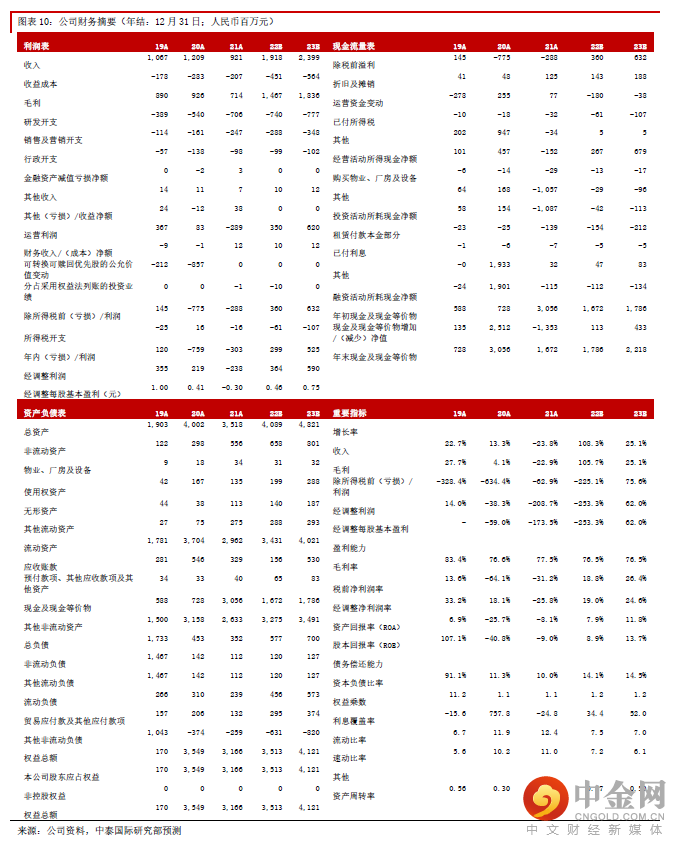

21年收入同比减少23.8%至9.2亿元人民币,低于我们预期的10.2亿元,收入下降主因两款新游《诺亚之心》及《项目代号:Sigmar》调优延迟上线,以及于21年初推出的《梦想新大陆》不及预期所致;毛利率同比提升0.9个百分点至77.5%;销售及营销开支同比增长53.5%至2.5亿元,主因海外多个区域自主发行《鸿图之下》及成立广州发行中心提升发行团队配置所致;研发开支同比增长30.6%至7.1亿元,主要由于新增研发人员158人及美术技术外包费上涨,截止21年底研发人员数量占比总员工约82%;经调整亏损为2.4亿元,位于盈警区间下限,略逊于我们预期的2.2亿元。

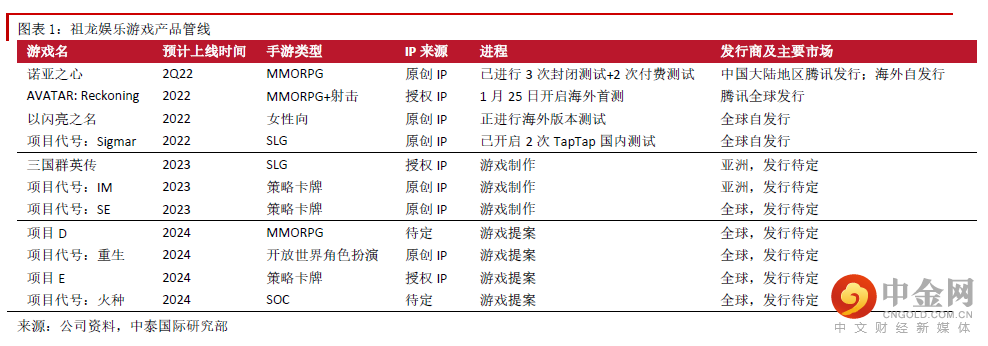

三款潜在爆款游戏上线在即

公司产品储备充足,其中我们看好公司将于今年上线的三款重点产品:(1)MMORPG品类大作《诺亚之心》,目前正在进行最后一轮测试,反馈符合预期,预计将于今年4月份率先在中国内地上线并将由腾讯控股(700 HK)独代发行,海外地区紧随其后由公司自主发行;(2)MMORPG+射击类游戏《AVATAR:Reckoning》,有知名IP阿凡达加持并策略性聚焦仍是蓝海市场的PvE射击,预计产品将早于《阿凡达2》电影于海外由腾讯控股发行,随后公司也将配合电影剧情,更新续集的资料片内容,带动产品整体长线表现;(3)女性向题材游戏《以闪亮之名》,由UE4引擎制作,目标打造顶级水准女性向手游+唯美虚拟形象创作UGC平台,目前产品的上线版本基本完成,陆续在多个海外等地区企宣,近期开启新马地区的第一次测试,用户留存数据刷新了公司王牌产品《龙族幻想》保持的历史记录。此外,公司今年还将于海外上线SLG品类的《项目代号:Sigmar》,并计划于于23/24年分别上线3/4款新游。

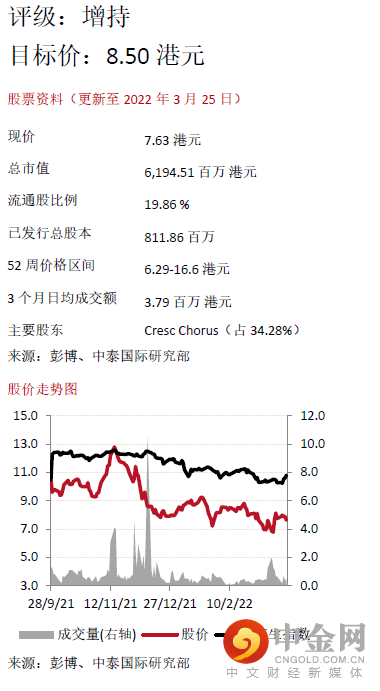

上调目标价至8.50港元,维持“增持”评级

我们认为公司22年产品线充足且三款潜在爆款均值得期待,上调公司22年收入及经调整净利润,分别+6.9%至19.2亿元及+16.7%至3.6亿元,并引入23年收入及经调整净利润预测分别为24.0亿元及5.9亿元。公司作为一家拥有出色往绩的精品化游戏厂商,近年积极投入研发资源及扩充产品矩阵,由原有重度聚焦的MMORPG拓展至SLG、女性向、射击、策略卡牌等更多丰富品类,产品质量也通常高于同业平均水平及在激烈同业竞争中拥有一定优势地位。因此,上调22年目标PE至15倍(略高于当前同业均值12.6倍),相应上调目标价至8.50港元,潜在升幅达11.4%,维持“增持”评级。年内潜在估值催化剂包括新游上线后表现优异及国内版号重启发布。

风险提示:

(一)行业监管风险;(二)新游戏流水表现不及预期;(三)海外发行不及预期

重要

声明

台端对本报告读取时,即视为同意接受下列各项之约束。

本报告只供参考之用,并不构成要约、招揽或邀请、诱使、任何不论种类或形式之申述或订立任何建议及推荐,读者务请运用个人独立思考能力自行作出投资决定,如因相关建议招致损失,概与中泰国际证券有限公司无涉。

报告中部份内容及数据发放可能于部份地区受到法律上限制,而此报告并非提供予置身于该等在法律上限制我们发放此等数据之地区的人士使用。翻阅此等报告之人士,须自行负责了解有关限制。

此报告之相关内容如在任何地区向任何人士招引或游说出售投资或接受存款乃属违法时,则此等报告之内容不应视为于该等地区作出该等招引或游说。

本报告之内容,包括但不限于文字、图表、版面、设计、相关网站或其它项目只备作一般参考用途。虽然数据已力求准确,唯本公司对上述数据之正确性、充足性或完整性不予保证,并表明不会对该数据内之错误或遗漏负任何赔偿责任。关于上述数据并不提供任何种类之保证、明示或法定保证, 包括但不限于不侵犯第三者权利、所有权、可商售性、对某特定用途的适用性等保证。

© 中泰国际证券有限公司

举报电话: 13816368049