主要数据

行业: 调味品/消费

股价: 20.25 港元

目标价: 30.79 港元 (+52%)

市值: 211.997 亿港元

行业面临多重短期因素干扰,2021年整体业绩低于预期

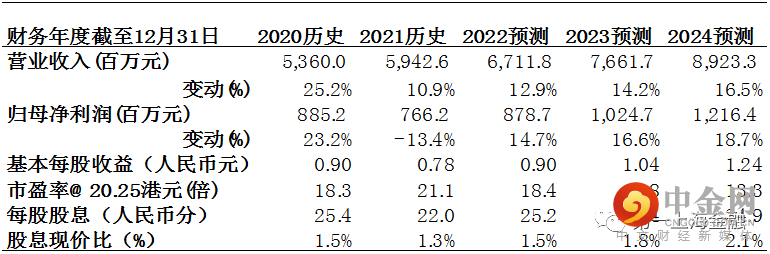

2021年公司共实现总收入59.4亿元,同比+10.9%;实现归母净利润7.7亿元,同比下滑13.4%,整体业绩低于预期,主因期内行业持续受消费需求疲软、行业竞争加剧、库存积压、成本上涨、社区团购分流等多方面的短期压力影响。

关联方发展进入常态化,第三方收入有望提速

分品类看,期内公司火锅调味料/中式复合调味料/方便速食产品分别实现收入36.1/5.3/17.0亿元,同比+13.1%/0%/+10.6%;分销售渠道看,期内公司向关联方/第三方客户销售收入分别为19.4/40.1亿元,同比+35.9%/1.8%,其中关联方实现高速增长,主要受益于海底捞门店经营的有序恢复,对公司底料等产品供应需求大幅提升。展望未来:(1)关联方销售方面,考虑到国内疫情持续性散发,以及海底捞重新调整开店政策,对公司底料等产品的需求或将造成一定影响,未来关联方收入增长或将进入常态化;(2)第三方销售方面,2022年公司将继续通过加强产品研发、品牌推广、渠道建设、终端营销、供应链建设等多维度深度调节,鉴于当前整个调味品社会库存已逐渐趋于良性、行业竞争有所缓解、社区团购更加规范化,预计公司将受益于多品牌培育和推广、以及精细化渠道策略的推进,实现在第三方零售市场的规模增长加速。

短期盈利能力承压,静待调整后改善机会

2021年大宗原材料价格上升压力显著,导致公司油脂类等主要原材料价格大幅上涨,叠加低毛利率的关联方销售及方便速食产品销售占比提高,导致整体毛利率下降6.6pct至32.4%。期内销售/行政费用率分别+1.2/-1.1pct至11.7%/4.2%,主因公司2021年加大广告营销投放、物流仓储费用、以及降低管理人员薪酬水平所致。2022年由于全球宏观经济因素,预计大宗原材料价格或将持续上涨,公司或将通过供应链向上延伸等方式缓解部分成本压力。因公司近期对部分产品实施了终端零售价下调措施,为保证经销商利润空间处于合理平衡点,我们预计公司未来短期内不会作出提高出厂价的调整。此外由于公司多款产品仍处于快速发展起步阶段,预计将维持相对较高的营销费用投放力度,因此我们预计公司未来短期内的盈利能力或将持续承压,但与此同时,公司的品牌势能及市场渗透能力有望进一步得到提升。我们认为,行业在经历多重外部因素冲击下将进一步洗牌,市场份额有望加速向头部企业倾斜。我们看好公司在复合调味料细分领域的领先竞争优势,静待其调整后中长期的业绩改善机会。

目标价30.79港元,买入评级

考虑到近期全球经济环境复杂多变,以及国内疫情持续反复等影响,我们下调公司未来盈利预测以反映对未来消费环境的不确定性,预计2022-2024年有望实现净利润分别为8.8/10.2/12.2亿元人民币,下调公司目标价至30.79港元,相当于22财年盈利预测的28倍PE,维持买入评级。

重要风险

1)成本/疫情发展超预期;2)食品安全;3)品牌推广不及预期。

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049