香港股市 | 工业 | 设备

中集安瑞科(3899 HK)

◆ ◆ ◆ ◆

2021年业绩优于预期,毛利率压力却不容忽视

◆ ◆ ◆ ◆

2021年股东净利润同比上升52.4%

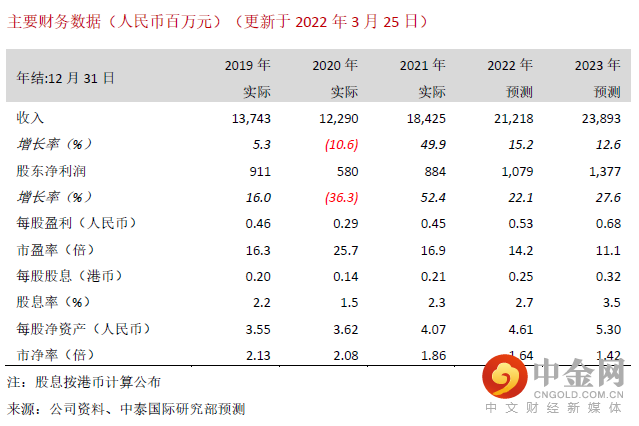

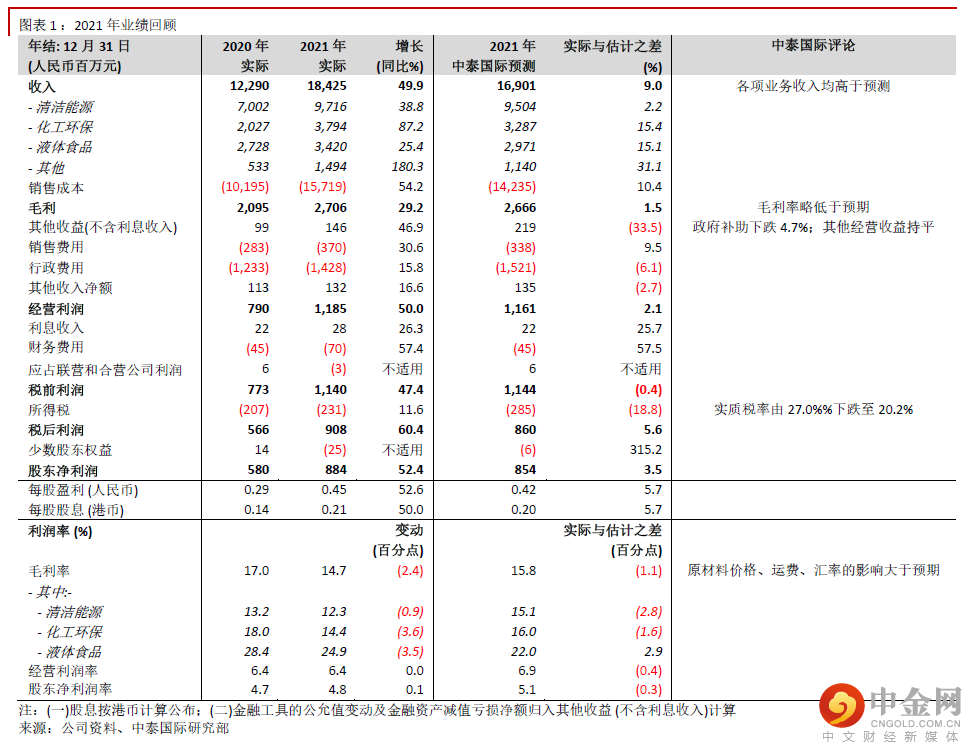

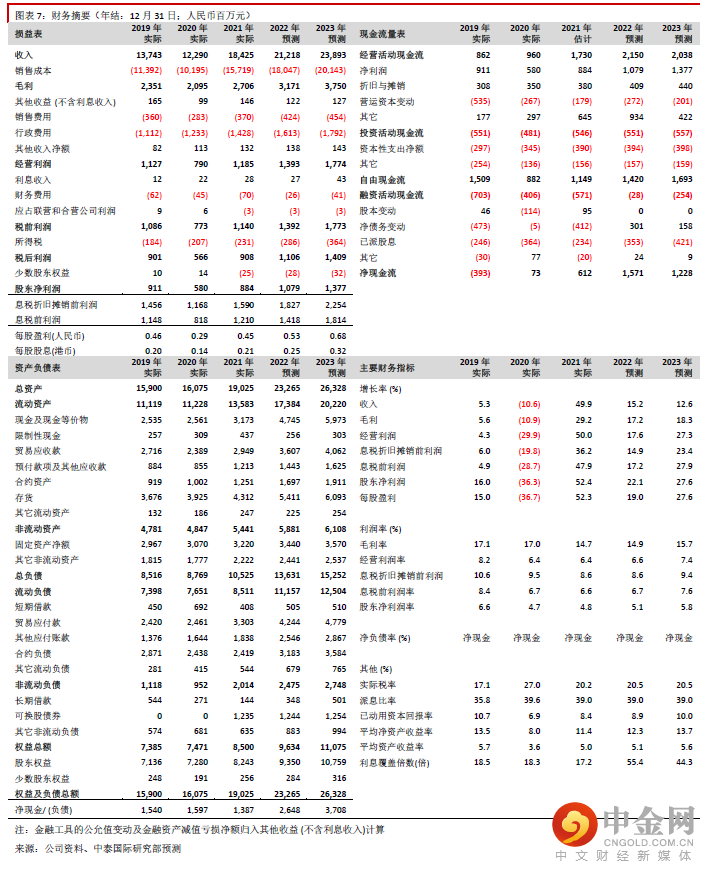

公司近日公布优于预期的2021年业绩。股东净利润同比上升52.4%至8.84亿元人民币(同下),相比我们预测的8.54亿元高出3.5%,主因各项业务收入均大幅增长。清洁能源、化工环保、液体食品板块收入分别同比上涨38.8%、87.2%、25.4%至97.2亿元、37.9亿元、34.2亿元。清洁能源的主要收入来源仍来自储运设备制造,例如LNG 罐箱、LNG 运输车。新签订单金额同比增长50.1%至213.2亿元,其中清洁能源、化工环保、液体食品板块新签金额分别增长29.6%、92.8%、74.4%至113.8亿元、51.1亿元、48.3亿元。

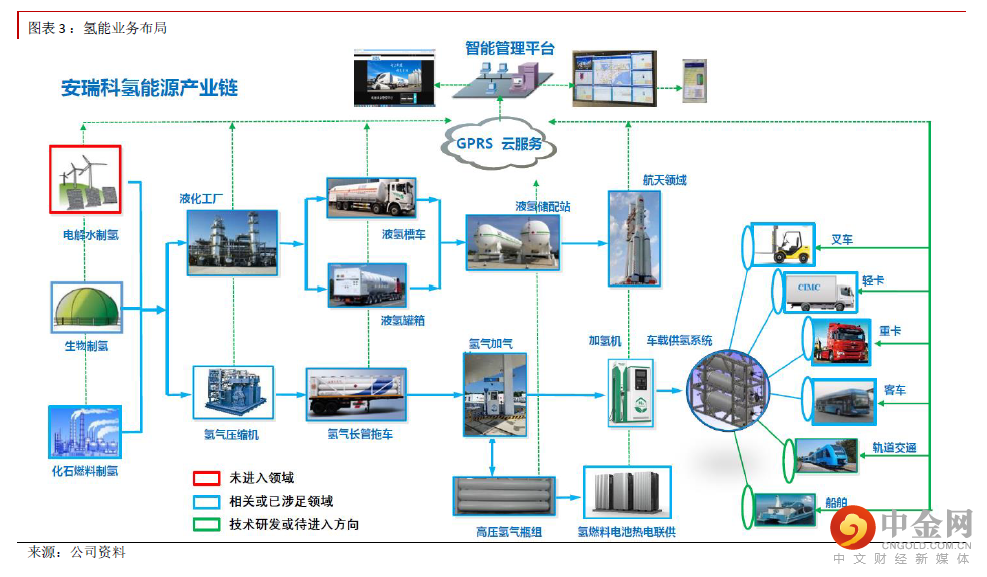

氢能业务:公司有信心今年收入增长最少一倍

去年氢能业务收入为1.7亿元。氢能新签订单达到2.3亿元,主要关于管束运输车、加氢站、车载瓶及供氢系统制造。公司有信心今年氢能业务收入增长最少一倍。发改委近日发布《氢能产业发展中长期规划(2021-2035年)》。政策文件加强氢能在中国能源发展的重要性,确立氢燃料电池电动车与锂电池电动车的互补发展模式,这可推动整体氢能产业链的长期发展:制氢、储运氢、加氢站、氢应用,长远有利公司的氢能业务发展。

毛利率受压

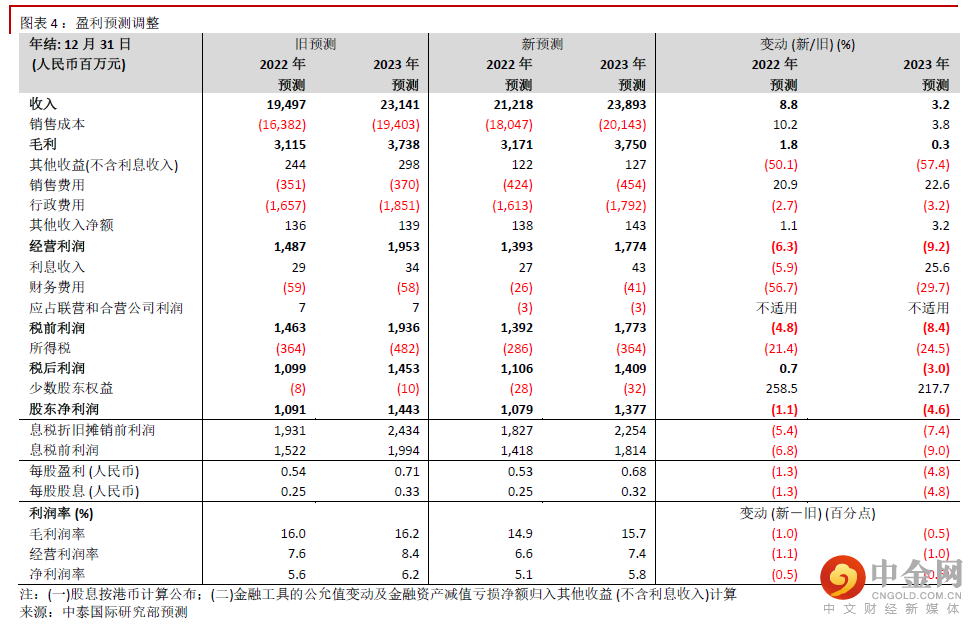

毛利率受压另一方面,公司去年毛利率受压,同比下跌2.4%,主要由于(一)原材料(钢材)价格急涨。原材料库存与新签订单收入确认仍有时间差;(二)运费成本增加;(三)人民币强势。为应对今年毛利率受压风险,公司已采取措施包括:(一)增加原材料库存比例;(二)新合同价不含运费;(三)持续安排汇率对冲。公司期望2022年毛利率改善。但基于全球地缘政治不稳定因素,我们预计上半年原材料涨价持续,仍构成成本压力。

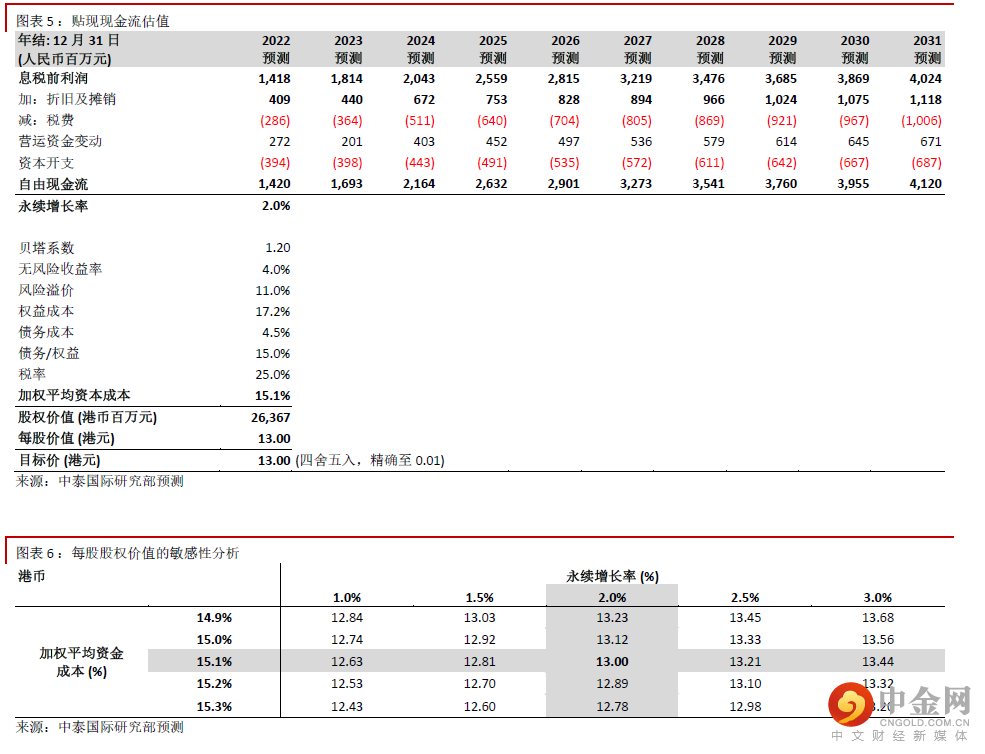

下调目标价,维持“买入”评级

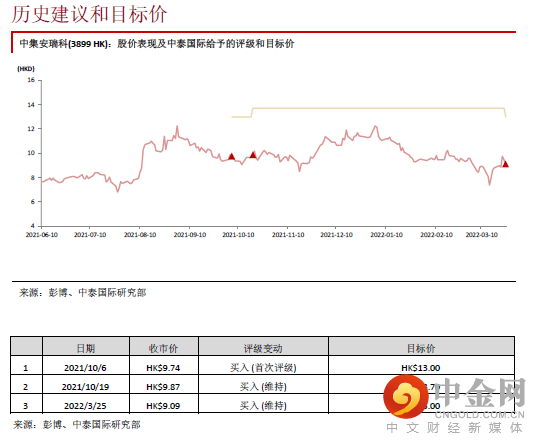

考虑到毛利率受压风险,我们分别降低2022-23年股东净利润预测1.1%及4.6%,并相应将贴现现金流(DCF)分析推算的目标价由13.70港元下调至13.00港元,这对应20.3倍2022年市盈率和43.0%上升空间。维持“买入”评级。

风险提示:(一)生产或项目开发延误;(二)钢材价格急涨;(三)能源价格大幅波动;(四)氢能技术研发慢于预期;(五)汇兑损失。

重要

声明

台端对本报告读取时,即视为同意接受下列各项之约束。

本报告只供参考之用,并不构成要约、招揽或邀请、诱使、任何不论种类或形式之申述或订立任何建议及推荐,读者务请运用个人独立思考能力自行作出投资决定,如因相关建议招致损失,概与中泰国际证券有限公司无涉。

报告中部份内容及数据发放可能于部份地区受到法律上限制,而此报告并非提供予置身于该等在法律上限制我们发放此等数据之地区的人士使用。翻阅此等报告之人士,须自行负责了解有关限制。

此报告之相关内容如在任何地区向任何人士招引或游说出售投资或接受存款乃属违法时,则此等报告之内容不应视为于该等地区作出该等招引或游说。

本报告之内容,包括但不限于文字、图表、版面、设计、相关网站或其它项目只备作一般参考用途。虽然数据已力求准确,唯本公司对上述数据之正确性、充足性或完整性不予保证,并表明不会对该数据内之错误或遗漏负任何赔偿责任。关于上述数据并不提供任何种类之保证、明示或法定保证, 包括但不限于不侵犯第三者权利、所有权、可商售性、对某特定用途的适用性等保证。

© 中泰国际证券有限公司

举报电话: 13816368049