主要数据

行业: TMT

股价: 44.94 美元

目标价: 59.83 美元 (+33.14%)

市值: 563 亿美元

Q4收入增速不及预期

由于整体消费增速放缓及电商行业竞争加剧,2021Q4收入272.31亿元,YoY+3%,低于彭博预期的299.96亿元。线上营销服务收入224.25亿元,YoY+19%,主因公司增加商户活动。交易服务收入47.24亿元,YoY+108%。自营收入0.82亿元,YoY-98%。剔除自营业务的影响,收入271.49亿元,YoY+28%。营收增速虽不及彭博预期,但在消费疲软的大背景下,增速高于行业平均水平。运营利润69.07亿元,去年同期亏损20.48亿元。利润率提升至25.4%,去年同期为-7.7%。Non-GAAP归属股东净利润84亿元,净利率24.3%。

未来注重培养用户心智,单用户价值相较同行存在较大提升空间

2021年GMV2.44万亿元,YoY+46%。活跃买家8.69亿,YoY+10%。Q4月活用户7.33亿,YoY+2%,QoQ-1%。公司用户增长放缓,月活用户出现环比下滑,未来GMV的增长将依赖于客单价的提升。2021年每活跃买家年度支出为2810元,去年为2115元,YoY+33%,相较同行存在较大提升空间。我们认为公司未来将注重培养用户心智,短期GMV的增长将受益于消费频次的提升,长期看好公司品牌化进程。

公司缩减营销费用,持续投入农研科技

Q4运营费用率50.7%,去年同期为64.3%,下降13.6个百分点。Q4利润率24.3%,去年同期-7.7%。本季度实现盈利主因在于公司更加严格控制营销支出,以及特定服务商提供一次性返佣。我们认为在短期内控制营销费用有利于公司利润率的提升,长期将持续投入农研科技,追求长期高质量发展。

目标价59.83美元,买入评级

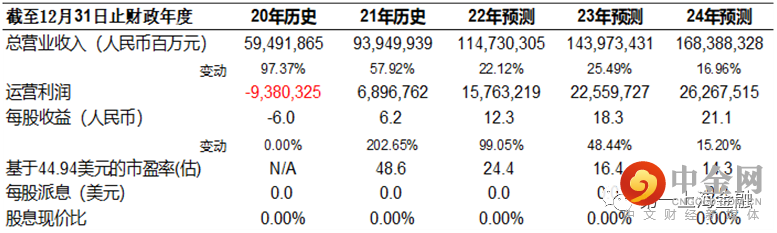

我们认为公司的长期增长逻辑依然清晰,单用户的GMV相较同行存在较大的提升空间,营收增速有望长期高于行业。此外,公司将加大对农业科技领域的研发力度,虽短期回报有限,但长期有助于打造公司在农产品品类的护城河。考虑到当前宏观环境的景气度不佳,整体消费疲软,叠加国内竞争格局加剧的影响,我们下调未来三年收入预测至1,147/1,440/1,684亿人民币,EPS为12.3/18.3/21.1元人民币。我们采用DCF估值法,目标价59.83美元,较现价有33.14%的增长空间,维持买入评级。

风险1)宏观经济的不确定性;2)中概股退市风险;3)电商行业增长不及预期;4)品类扩张和品牌入驻不及预期;5)减少补贴后增长乏力;6)互联网监管趋严。

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049