中期研究院 农产品研究团队 2022年3月28日

一、本周要点提示

(一)3 月 22 日,农业农村部在京召开部门协调会议,会议强调各有关部门要全面贯彻落实党中央、国务院决策部署,强化部门协调配合,形成政策合力,多措并举稳定生猪生产,保障市场平稳有序供给。要强化生猪全产业链信息监测和预警,积极引导金融机构加大信贷政策支持,稳定养殖用地和环保等长效性支持政策,精准实施生猪产能调控和冻猪肉收储调节,持续抓好非洲猪瘟常态化防控,促进生猪生产平稳健康发展。

(二)根据农业农村部发布的数据,生猪价格已连降6周,3月份第3周,全国生猪平均价格为12.62元/公斤,比前一周下降2.0%,同比下降55.7%。

二、行情回顾

图1:生猪05合约

资料来源:文华财经、中期研究院

上周生猪价格继续偏强运行,周内外三元出栏均价11.78元/公斤,较前一周上涨0.42%。上周猪价在持续深跌之后有所反弹,一方面是因为部分产区受到新冠疫情管控,屠企收猪困难,散户惜售情绪偏强,下游被迫提价保量。但终端需求依旧不好,涨价难以持续,预计价格调整后继续下跌。

图2:

生猪现货价格

资料来源:涌益咨询、中期研究院

三、基本面分析

(一)供给方面

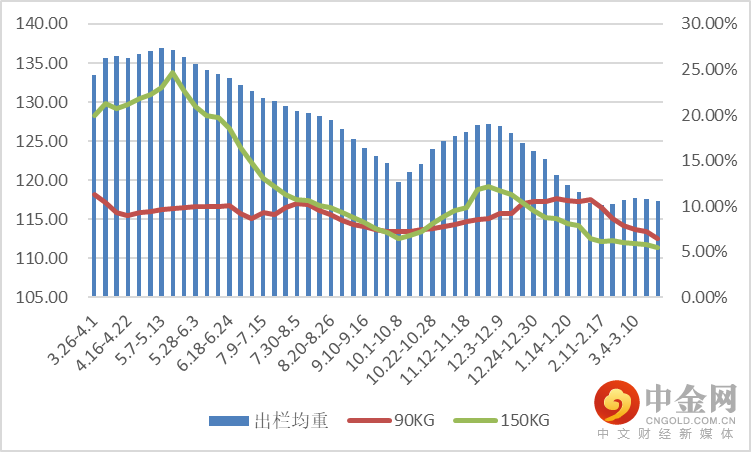

1、出栏体重

上周全国出栏平均体重117.34公斤,较前一周跌0.20%,150公斤以上出栏占比减少至5.47%,90公斤以下占比减少至6.47%。生猪出栏平均体重继续下降,养殖端压栏谨慎,大体重猪减少。非瘟继续缓解,出栏小体重猪占比减少。

图3:生猪出栏体重

资料来源:涌益咨询、中期研究院

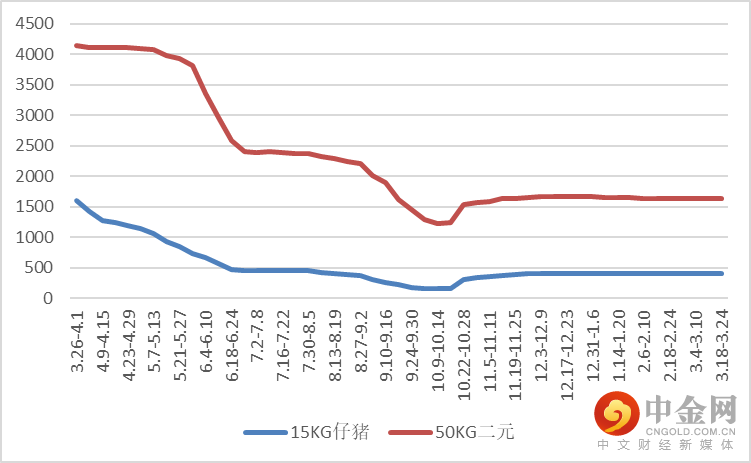

2、补栏情况

上周外三元仔猪出栏均价为407元/头,较前一周涨4元。二元母猪市场销售价为1632元/头,较前一周持平。上周仔猪成交情况继续好转,价格小幅上涨;母猪询价也增多,补栏情绪转好,但受部分地区疫情管制影响,实际成交不多。

图4:

仔猪、二元母猪价格

资料来源:涌益咨询、中期研究院

(二)需求方面

1、生猪屠企屠宰量

上周屠宰企业合计平均屠宰量在114993头/日,较上周增加0.38%。上周宰量上涨,主部分地区疫情管控,囤货增多,终端需求增加,宰量小幅上升。

图5:屠企屠宰量

资料来源:涌益咨询、中期研究院

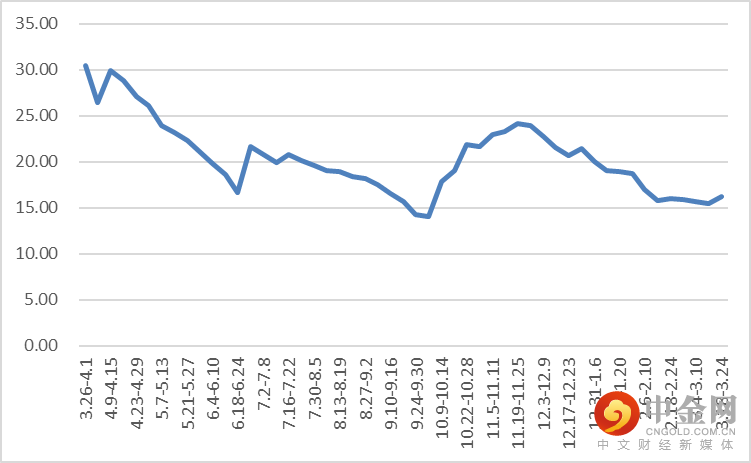

2、猪肉需求情况

上周全国白条均价为16.19元/公斤,较前一周涨4.59%。由于毛猪价格超跌反弹,带动白条价格上涨;另一方面,终端需求增长,白条走货转好。

图6:猪肉价格

资料来源:涌益咨询、中期研究院

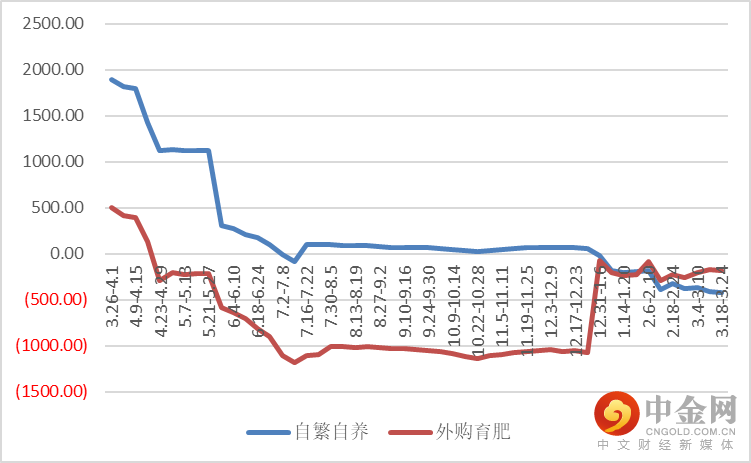

(三)行业利润

本周自繁自养周均亏损417.93元/头,外购仔猪亏损178.36元/头。猪价弱势,饲料上涨,自繁自养亏损继续扩大;虽外购仔猪由于对应的6个月前仔猪价格属于持续下跌时期,但饲料成本增加更多,养殖亏损加深。

图7:养殖利润

资料来源:涌益咨询

四、操作建议

即将进入四月,多空交战更加激烈。空头持有观点是产能去化不彻底,供给依旧偏多,加上新增交割库升水,看空;多头主要认为猪周期反转,下半年价格上涨。

按照能繁母猪推测,在四月到五月之间猪价会达到底部,之后会逐渐回升,但断层似的上涨不太容易出现,4月预计猪价偏弱走势预计还会在持续,如果这期间出现大量分割入库和二次育肥出现,下行周期可能会提前结束。在夏季来临之后,处于需求旺季前夕,而供给由于季节性和出栏节奏导致的减少,如果不出现二次育肥和压栏的情况下,上涨通道会较为顺畅。8-9月中秋提振需求向好,但由于目前许多补栏都是准备在这期间出栏的,因此上涨高度未必可观,需要注意如果中秋行情猪价如果不很乐观,压栏猪也会对第四季度行情造成压力。

目前无明显矛盾驱动,观望为宜。

举报电话: 13816368049