摘要

目前聚烯烃的分歧点在于中石化中石油的供应减少VS需求差,供需两缩背景下,本文从供应、需求、库存三大块分析聚烯烃,后续预期4月仍有滞后去库预期,目前PE,PP估值偏低背景下有短期反弹机会,但5-6月仍需持续减产再平衡,否则中期5-6月去库幅度有限。观点为短期超跌反弹,中期偏震荡。

(1)供应端。增量方面,聚烯烃2022年仍是产能释放大年,且一季度开始集中释放。存量方面,PE及PP中石化三月减产,中石油4月减产预期,聚烯烃检修量级达到历史峰值水平,供应量大幅缩减。

(2)需求端。塑料制品产量及出口增速出现明显回落,3月聚烯烃需求增速完全不及预期,导致3月去库预期未有兑现。

(3)库存端。现实社会库存压力仍大,压力主要集中在中游贸易商环节。下游原料备货积极性较低,上游石化库存3月上中旬压力明显(下旬库存修正后表现压力不大)。平衡表预判方面,3月去库预期落空,4月预期进入去库周期,但5-6月仍需持续减产再平衡,否则中期5-6月去库幅度有限。

策略:

单边:谨慎看多。

关注及风险点:聚烯烃下游需求持续超预期差,上游中石化及中石油的减产持续性,PP外需带动的出口量级变动

1聚烯烃供应情况

1.1 新增产能集中兑现,贡献产能基数,高库存的要推手

(1)2022年仍属聚烯烃的投产周期,投产压力仍大。按季度分布看,Q1是集中投放季度,PE新增产能投产170万吨(但主要在非标的HD),PP新增产能压力仍高达138万吨,因此2022年新增产能在Q1已开始集中释放,是本轮聚烯烃库存高企的重要推手。刚准备结束的3月份,浙石化二期的40LD+45PP新装置亦顺利投放。

(2)Q2方面,PE及PP亦有分别40万吨及105万吨投产压力。

1.2 油价高企背景下,两油聚烯烃亏损性减产

(1)按上述成本测算,115至120美元的brent原油对应9500至9900的头油PE成本以及9800至10100的油头PP成本,然而目前聚烯烃并无跟涨,或者说本轮原油二次上涨的背景下聚烯烃并无跟,主要是聚烯烃下游需求差所致。

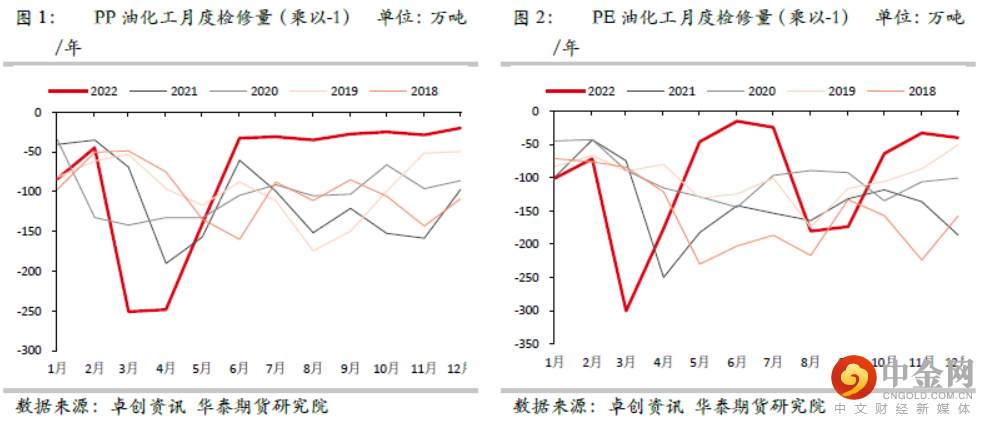

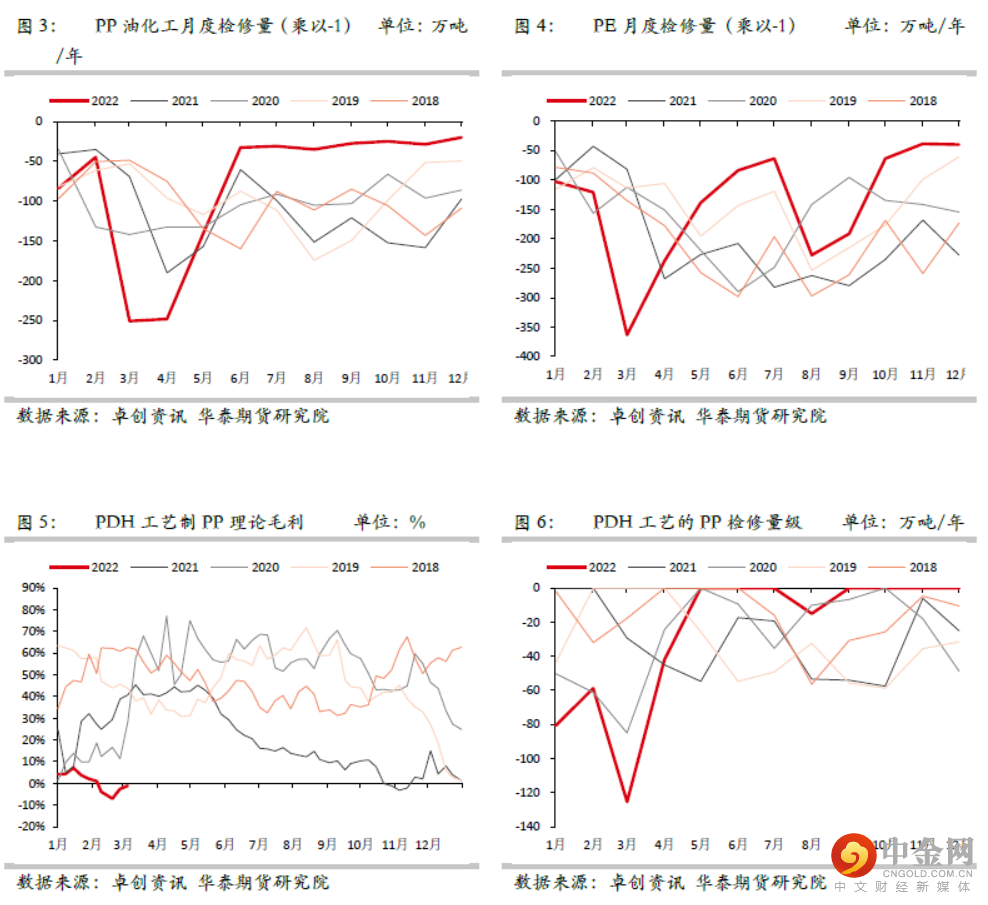

(2)油头聚烯烃亏损背景下,3月9日中石化公布聚烯烃减产计划,目前持续至月底,粗略换算在10%-15%的减产幅度。市场预期4月份中石油亦将兑现10%左右的减产预期。PP及PE3月油头检修量级快速放大至历史峰值,带动PP及PE月度总检修量级亦到达历史峰值。关注4月中油减产兑现情况。

(3)PP方面,PDH由于以往亏损减产经验不丰富,仅2021年Q4打到亏损,但对应当时11-12月检修未有放量。而2022年2-3月进入小幅亏损后,3月PDH检修明显放量。按原3月两桶油+PDH的额外检修放量测算,减产量已足够聚烯烃再平衡表,然而3月并无兑现去库预期,主要原因是需求超预期差,对于需求的分析下文再述。

1.3 非标方面表现较弱,有转产标品压力

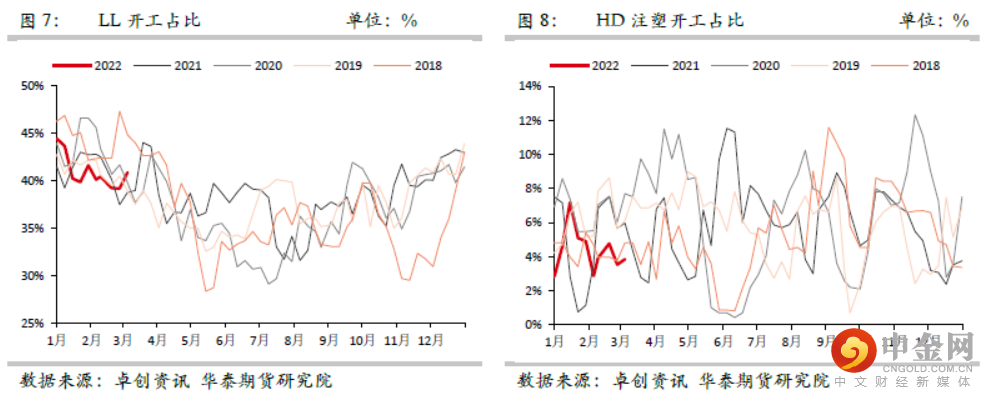

(1)PE非标方面,由于2022年的PE新增产能主要压在HD,导致了HD注塑-LL的价差处于历史性底部,因此非标HD有转产LL标品的压力。但目前HD开工占比-LL开工占比已处于低位,后续可转产空间或有限。

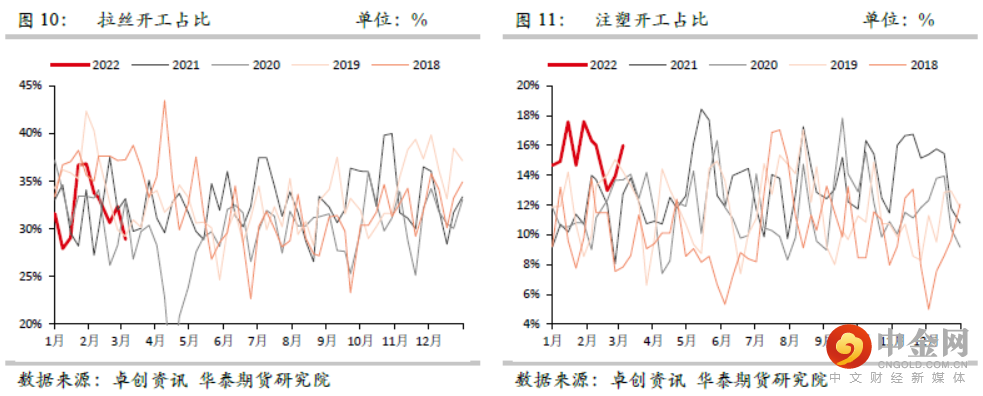

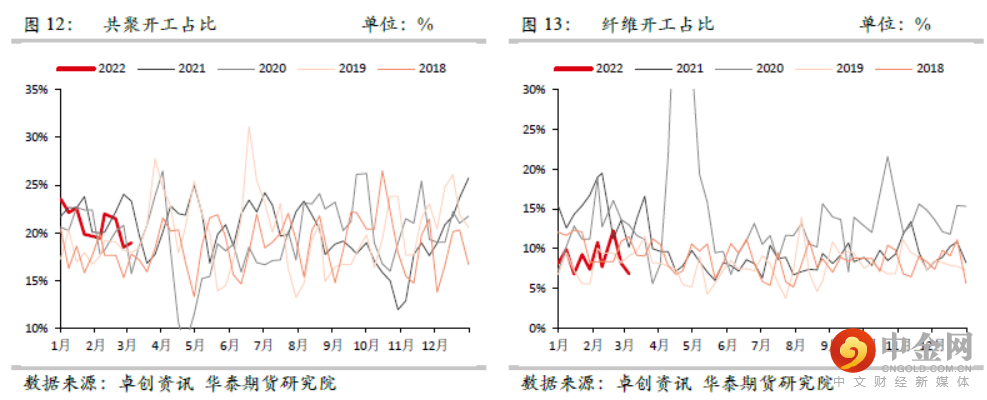

(2)PP非标方面,注塑表现偏强,可分流拉丝供应压力。但共聚及纤维表现较差,后期均有转产拉丝压力。因此相对PE来说,HD转LL的空间有限,但PP非标这边的共聚和纤维仍有转产PP拉丝压力。

1.4 外盘仍较坚挺,PE净进口提升速率偏慢

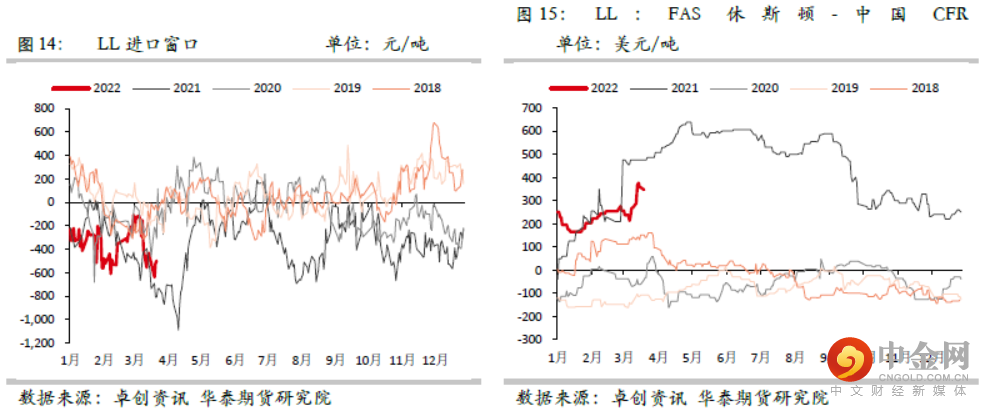

原油成本抬升,日韩多套石脑油裂解装置降负(直接出成品油更具经济性)。前期北美包装仓库的存储设施运力问题叠加港口拥堵,导致北美PE远洋货出口仍不足。外盘美金偏紧背景下,中国LL进口利润亏损幅度较大(LL甚至有转出口),后续PE净进口预期仍在110至115万吨偏低水平,较难持续上推至120万吨以上水平。

2聚烯烃下游需求

2.1 终端指标明显转产

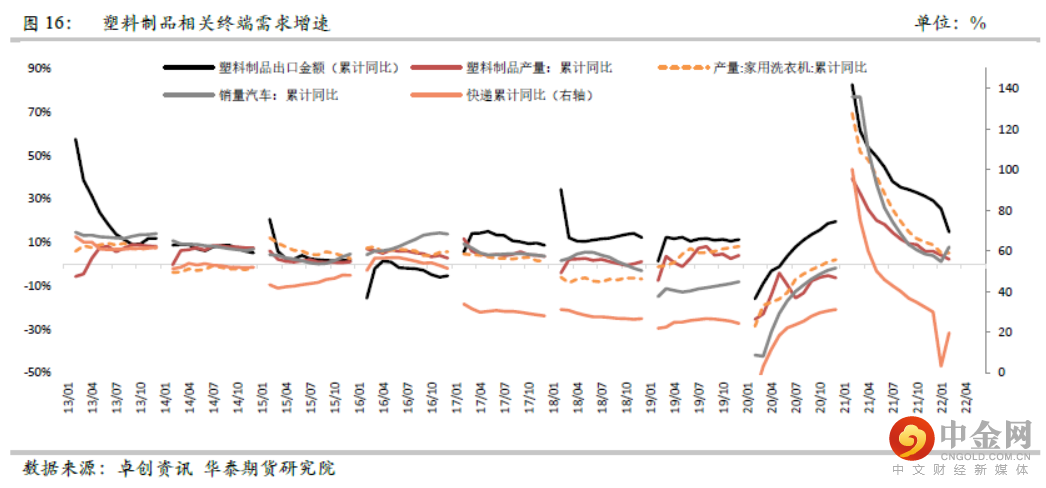

(1)2022年1-2月塑料制品出口金额累计增速14.7%(2021年是29.1%);2022年1-2月塑料制品产量累计增速2.2%(2021年是5.9%);2022年1-2月快递运量累计增速19.6%(2021年是31.2%)各终端指标均出现明显回落。仅汽车销量增速回升至7.8%(2021年是3.9%)。

2.2 现实下游开工偏低,再库存意愿低

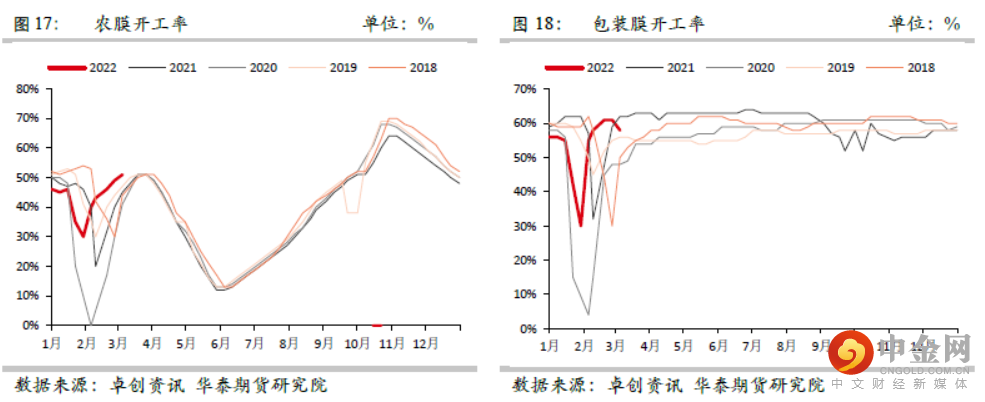

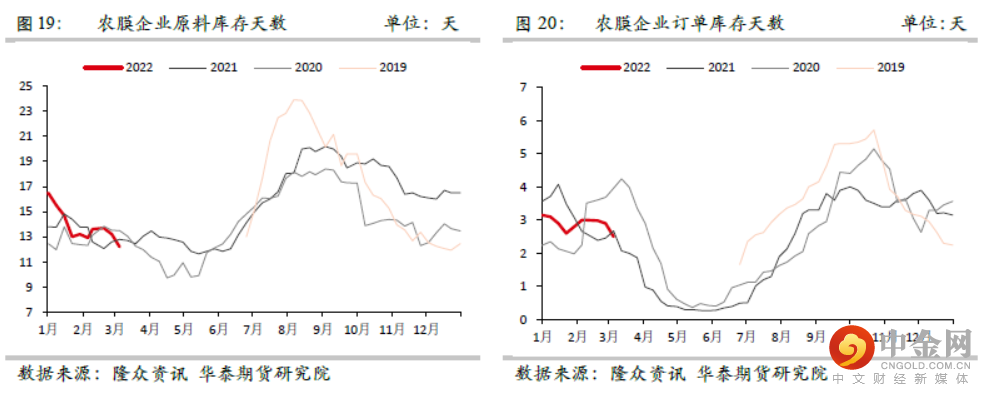

(1)LLDPE下游的农膜:目前农膜开工接近季节性高位,且同比尚可,但农膜企业订单逐步季节性回落,且原料备货天数亦开始掉头向下。

(2)LLDPE下游的包装膜:包装膜开工开始见顶回落至同期水平以下。成品库存虽然无压力,但亦证明订单偏弱,无意愿多生产成品库存。订单天数虽然底部有所回升,但同比仍偏低,原料备货天数亦是同期低位。

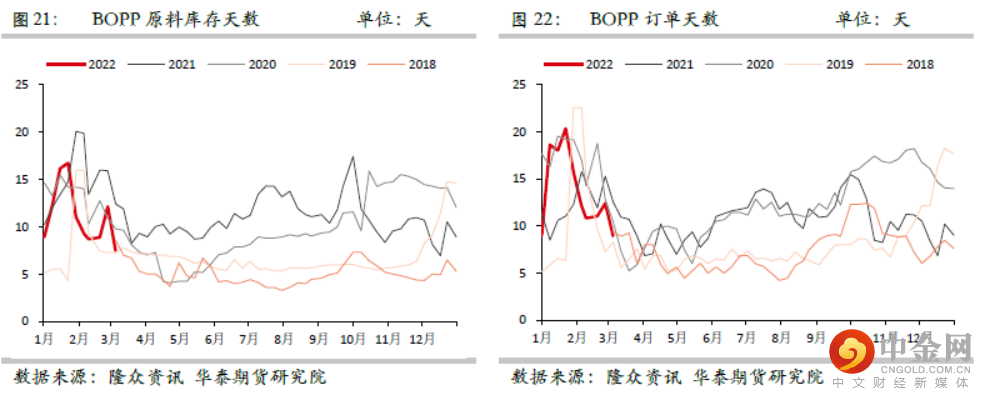

(3)PP拉丝下游的BOPP企业:目前BOPP企业订单快速回落,反映需求确实弱。原料备货天数方面,3月初短暂再库存后,目前再库存意愿偏低,谨慎观望。

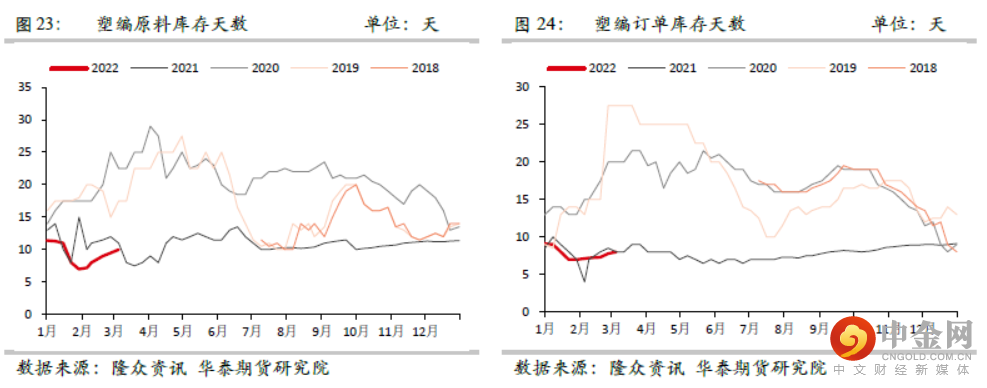

(4)PP拉丝下游的塑编企业:塑编企业订单窄幅回升,原料备货天数亦有所回升,但同期水平并不高,未见大规模补库积极性。

3聚烯烃库存情况

3.1 聚烯烃现实库存压力仍大

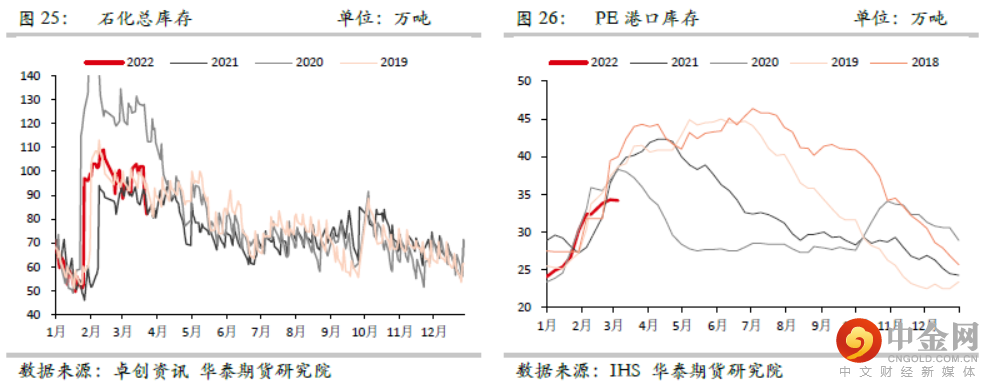

(1)石化库存3月份仍同期高位,反映上游石化出货压力。但3月下旬石化库存快速下修9万吨,原因是此前统计未包含中石化减产降负。目前石化库存经历下修调整后,同期水平不算高。但后续石化库存压力仍需等待下游复苏才能缓解。目前PE净进口量级并不高的背景下,港口库存的走势紧密挂钩下游采购情况,PE港口库存仍处于季节性偏高位置,下游采购贡献的去库拐点仍未明显确认。

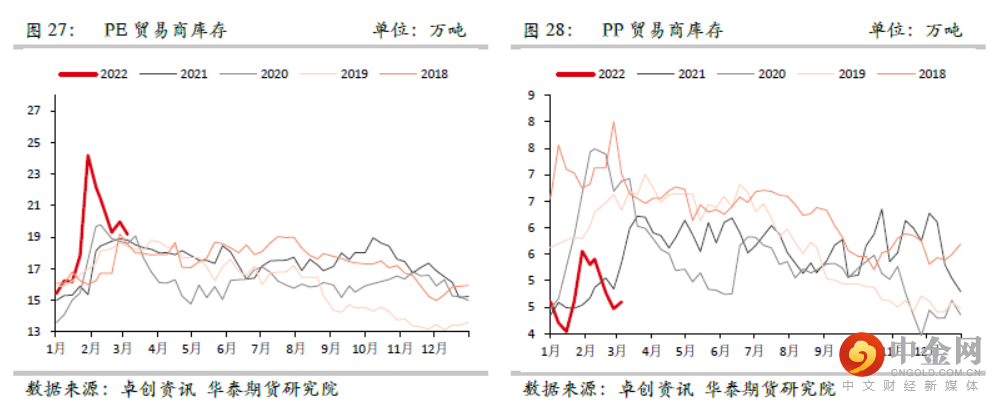

(2)中游贸易商环节库存压力大。卓创的PE及PP中游贸易商库存均出现了非常明显的回落。但实际情况有差异,实际PE及PP中游社会库存仍处于节后回来偏高水平,仅小幅去库一部分,中游贸易商库存压力仍大。

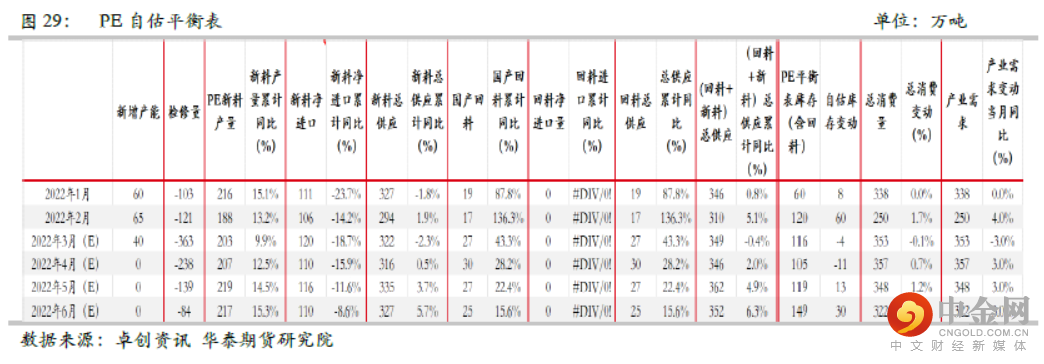

3.2 PE平衡表3月去库未能兑现,4月有去库预期

结论:3月需求弱于预期,PE去库远不及预期;4月在需求回升假设下,PE重新进入去库预期;5-6月PE重新累库,需要两桶油持续减产才能再平衡。4月有滞后去库预期,目前PE估值偏低(LL进口深度亏损,LL甚至出现部分转出口),短期反弹预期。

(1)PE产量方面,3月含中石化减产降负。4月含中石油减产10%左右预期,关注兑现情况,另外若中石化减产延续到4月,则4月去库幅度有所扩大。另外,5-6未含两桶油减产预期,因此表现累库幅度较大,若两桶油持续减产,把产量压至205万吨附近,则5月累库压力并不大,甚至还有小幅去库可能。

(2)进口方面,仍较保守放在110-115万吨左右量级,未大幅调升。

(3)需求方面,3月需求远不及预期,进入负增长,导致原3月去库预期落空。后续平衡表4-6月需求增速仍乐观放在+3%的预估,若3月需求差的局面延续至4月,则有可能4月去库不及预期。目前需求弹性定价较大。

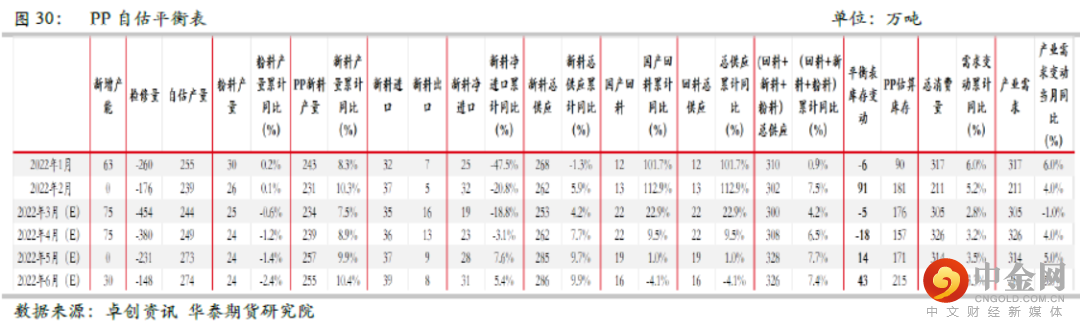

3.3PP平衡表3月去库失败,4月有去库预期,Q2整体去库幅度有限,需要两油或PDH持续减产

结论:3月需求同样弱于预期,导致PP去库失败;4月在需求回升假设下,PP重新进入去库预期;5-6月PP累库速率较PE更快,需要两桶油持续减产或PDH额外亏损性减产持续,才能重新平衡。4月有滞后去库预期,目前PP估值偏低(PP出口窗口打开,PDH亏损减产线),短期反弹预期。

(1)PP产量方面,3月含中石化减产降负。4月含中石油减产10%左右预期,慎防中石化减产延续到4月,则4月去库幅度将加大。另外同样地,5-6月并未有含两桶油减产预期,若两桶油持续减产,以及PDH历史亏损检修继续持续,则能把产量压回250-255万吨级别,这样5月累库压力才能消解,同样需要两桶油+PDH亏损检修再平衡。

(2)进口方面,仍放在35-38万吨附近级别预估。出口方面,出口窗口打开导致3-4月出口量上抬至13-16万吨级别,但考虑持续性问题,5-6月重新下调,较为保守。

(3)需求方面,3月需求进入负增长,不及预期,导致原3月去库预期同样落空。后续平衡表4-6月需求增速仍乐观放在+4%至5%的乐观预期,若3月需求差的局面延续至4月,则有可能4月去库不及预期。目前需求弹性的定价同样比较大。

免责声明:本文的信息由华泰期货整理分析,均来源于已公开的资料,文中的信息分析或所表达的意见并不构成对投资的建议,投资者因文中意见所做的判断,以及有可能产生的损失自行承担。期货期权交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

举报电话: 13816368049