新闻速览

【国内】国家能源局印发《2022年能源工作指导意见》,强调大力发展风电光伏

【国内】上海:实施大规模增值税留抵退税,重点支持制造业

【国际】拜登公布2023财年预算案:减赤字、保安全、促投资

【国际】欧盟就英国绿色能源补贴方案向世贸组织提起诉讼

【港股】时代天使(06699)涨逾10%,报126.3元

【港股】优库资源(02112)升近86%,报1.17元

日内重点关注

07:30 日本2月失业率

14:00 德国4月Gfk消费者信心指数

16:30 英国2月央行抵押贷款许可

21:00 美国1月FHFA房价指数月率

21:00 美国1月S&P/CS20座大城市房价指数年率

22:00 美国3月谘商会消费者信心指数

FTAA技术分析

Leon

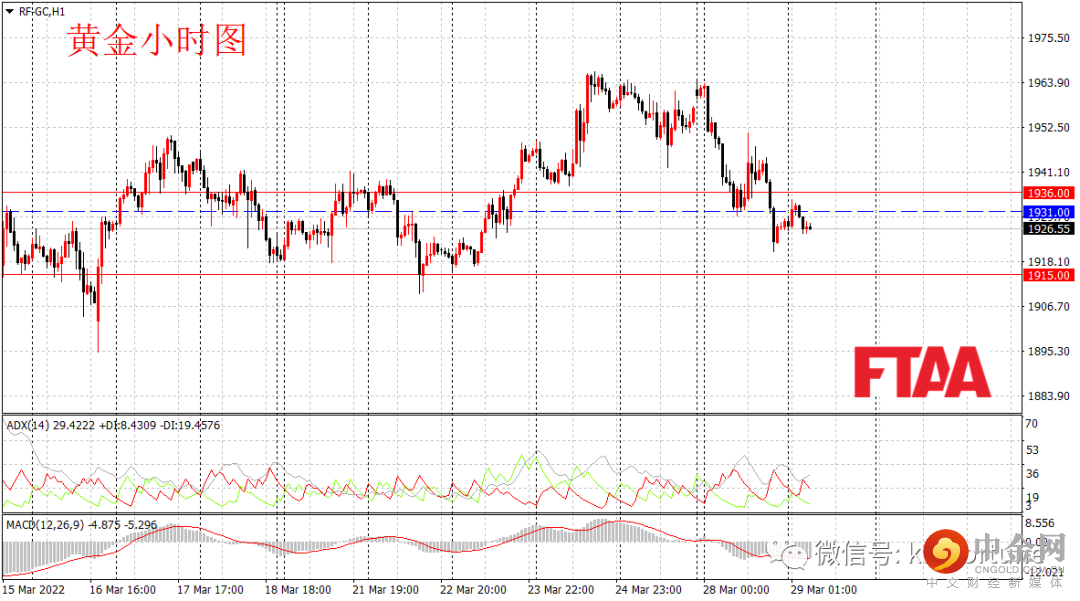

黄金期货(RF-GC)

黄金期货周一大幅下跌,日图收出长阴线,显示短期空头大幅发力,日图级别或维持弱势震荡,价格有测试3月中旬低点概率。小时图看,昨日亚盘高开后持续走低,确认双顶结构后,欧盘时段下探,美盘盘前一度反弹,但美盘后段继续下跌创出短线低点。当前MACD指标水下运行,ADX指标在30以上,短线或延续震荡偏空。今早亚盘金价小幅反弹后重新回落。操作上可持有空单,或逢高在1931附近轻仓空,止损1936,目标1915。

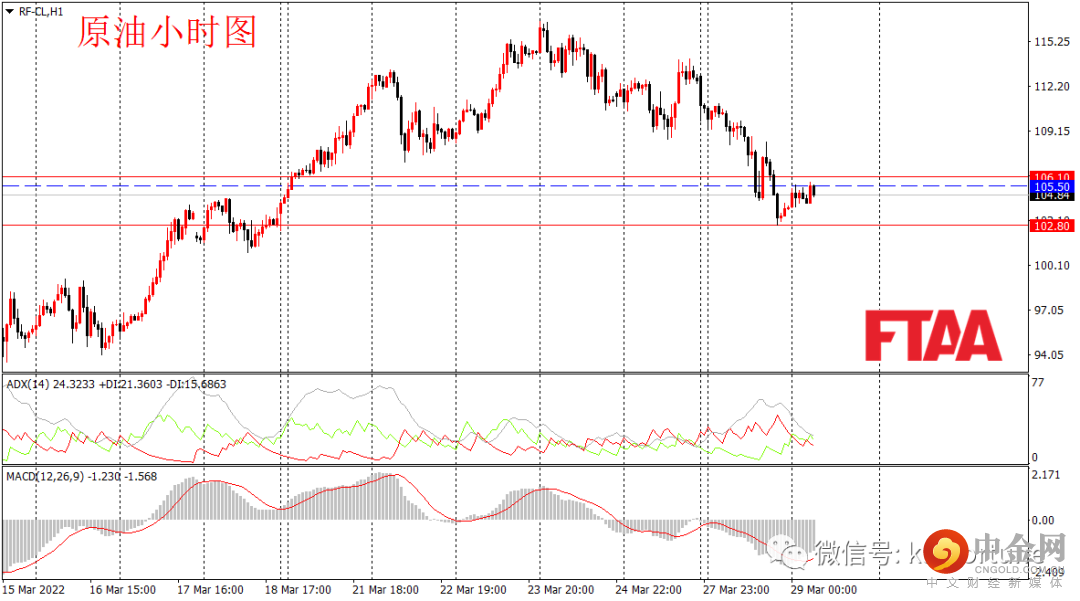

原油期货(RF-CL)

原油周一大幅下跌,日图收出中大阴线,显示短期空头发力,日图级别或维持弱势。俄乌谈判的消息使得地缘政治紧张情绪缓解,此外G7集团拒绝使用卢布结算俄罗斯天然气,令到市场多头担忧。昨日油价亚盘弱势震荡后,欧美盘时段加速下跌。小时图MACD指标水下深幅运行,油价日内或维持弱势震荡。今早亚盘油价维持小幅震荡。操作上可逢高在105.50附近轻仓空,止损106.10,目标102.80。

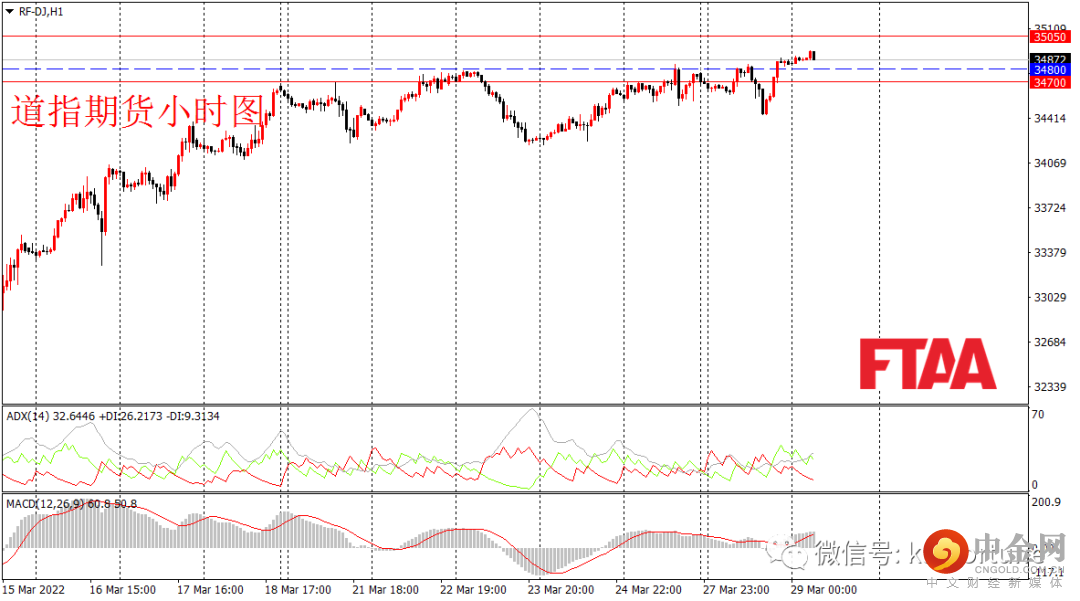

道琼斯(DJI)

周一美股三大指数集体收涨,纳指涨超1%,道指涨94点或0.27%。俄乌局势仍旧是左右市场情绪的主要因素,道指盘中一度低开震荡,但凌晨消息俄乌双方代表团抵达土耳其的消息提振风险情绪,道指尾盘拉升收涨。日图收出长下影小阳,显示多头继续主导,日图级别维持升势。道指期货方面,周一亚盘震荡后,欧盘时段一度反弹,美盘早盘回落,后段拉升。当前小时图运行在短线新高附近,短线或延续震荡偏强。今早亚盘道指期货小幅上行,当前回落,操作上可逢低在34800附近轻仓多,止损34700,目标35050。

Deyi

A股

全天盘面概览

盘面综述

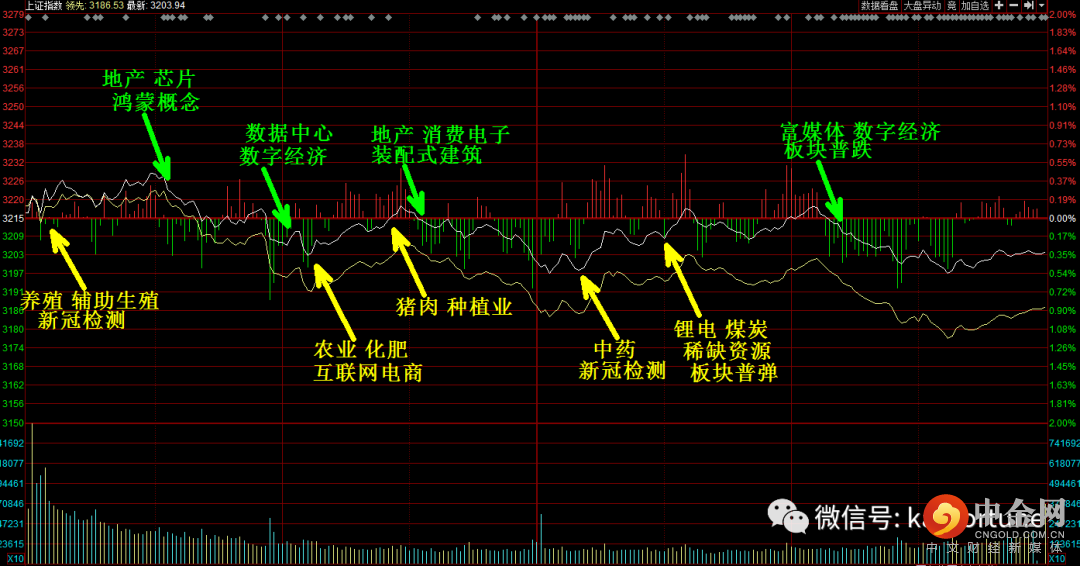

A股开盘三大指数集体高开,沪指高开0.05%,深成指高开0.28%,创指高开0.36%。互联网,辅助生殖板块高开领先。开盘后养殖业、辅助生殖、新冠检测等板块上涨,指数高开高走。10点鸿蒙概念、芯片、地产等板块下跌,指数回落。10点半互联网电商、化肥板块走强,数字经济板块继续走低。11点养殖业、种植业板块继续走强,但消费电子、地产、装配式建筑板块走弱。三大指数集体翻绿。午后开盘中药、新冠检测板块走强。1点半锂电,煤炭、稀缺资源等板块普弹,指数翻红。2点富媒体、数字经济等多数板块下跌,指数重新翻绿。收盘沪指跌0.33%,深成指跌0.46%,创指跌0.06%。两市超7成个股绿盘,涨停个股70家,跌停个股25家。

周一指数分化,沪指低开中阳,创指跳空中阴,但短期量能萎缩,存在止跌概率。今日指数直接高开后冲高,但地产、芯片等板块下跌拖累指数走低。今日三大指数均收缩量小阴,日图级别或维持震荡。操作上可注意低吸高抛,继续留意元宇宙、芯片等板块的低位机会。

重要声明1.本文内所载的数据及任何意见的发布对象仅为香港地区以外的投资者,且不代表三甲集团或其联属公司以主理人或经办人身份邀请或提请任何人士购买或沽售任何证券、期货、期权或其它金融工具,或提供任何投资意见或服务。本文内容概不构成任何投资意见,亦并非就任何个别投资者的特定投资目标、财务状况及个别需要而编制。投资者不应只按本内容进行投资,在作出任何投资决定前,投资者应考虑产品的特点、其本身的投资目标、可承受的风险程度及其他因素,并适当地寻求独立的财务及专业意见。2.如有任何个人及机构在未知会本公司的情况下于香港地区及对香港地区投资者进行转载及发布,三甲集团将不会承担该行为所带来的任何法律责任及潜在损失,并保留法律追究的权利。3.若浏览者选择浏览非本公司之官方渠道公布的资讯,有关风险由浏览者自行承担。因阁下通过链接所浏览的内容,并非由本公司所建立、亦未经本公司核证其准确性或作出其它的审阅或批核。

举报电话: 13816368049