主要数据

行业: 食品饮料

股价: 8.96 港元

目标价: 14.8 港元 (+65.7%)

市值: 57.811 亿港元

中国市场短期承压,澳新及其他市场潜力大

期内公司共计实现收入115.5亿元人民币,同比+3.2%;实现纯利5.1亿元人民币,经调整后的可比口径同比-12.4%。分区域看,中国/澳新/其他市场分别实现收入90.8/13.1/11.6亿元,同比-2.1%/+5.6%/+69.9%:(1)中国内地市场销售规模下滑主因国内出生率降低,导致婴幼儿营养及护理产品相关行业的竞争加剧,以及益生菌产品上年同期形成了较高基数所致;(2)澳新市场在侧重点转向本地消费市场后已出现好转的势头;(3)其他市场规模增长幅度巨大,主因期内并入了Zesty Paws及Solid Gold业务收入所致,此外Swisse及Biostime在全球各地市场均保持了强劲的发展势头,公司于2021年已成功进军泰国、印尼及中国台湾市场,并计划来年继续推进越南市场,海外市场未来增长潜力巨大。

BNC业务结构升级显著、ANC业务稳健发展、PNC业务增长亮眼

分业务看,公司期内BNC/ANC/PNC分别实现收入66.1/42.1/7.3亿元,可比口径下同比约-9.4%/+6.9%/+37.0%。BNC业务由于中国市场面临长期结构性变化影响,或将持续面临行业竞争加剧的压力,但值得注意的是,公司期内羊奶粉及超高端牛奶粉零售额分别大幅增长42.7%/22.5%,市场地位稳固,预计未来有望通过继续扩大低线城市渗透,促进整体BNC业务重拾正增长;ANC业务中,中国区市场维持了双位数以上增长,占ANC业务比重进一步提升至63.5%(2020年为61.3%),市场需求稳健,预计未来将通过引入更多蓝帽子及本地化产品,在线上线下渠道均将迎来更好的发展势头;PNC业务方面,公司于2020年底及2021年底分别收购Solid Gold及Zesty Paws全部股权,并于2021年录得显著增长,我们认为随着全球宠物数量持续增长,以及宠物人性化趋势逐渐加大,未来宠物营养及护理产品行业的发展潜力巨大,公司或将持续扩大美国及中国两大主要市场的渗透力,形成未来新的业绩增长点。

短期通胀压力仍存

由于全球通货膨胀加剧等因素,对公司原材料及物流成本均造成一定压力,期内综合毛利率及利润率分别下行1.4/5.8pct至62.8%/4.4%。鉴于当前全球经济环境复杂多变,我们预计2022年大宗原材料成本或将延续上行趋势,但公司有望通过产品结构优化、部分产品提价、及其他提高生产效率等多种方式抵御部分成本压力。

目标价14.8港元,维持买入评级

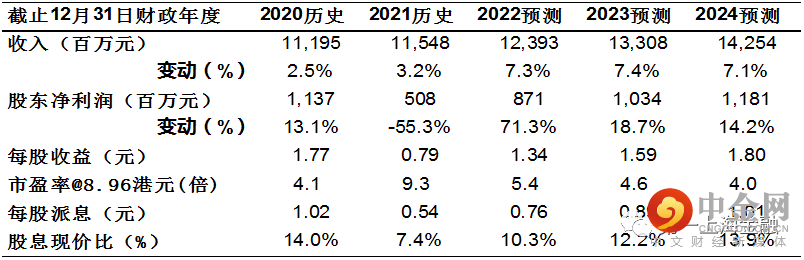

综上所述,预计公司2022-2024年有望分别实现收入123.9/133.1/142.5亿元,分别实现归母净利润8.7/10.3/11.8亿元,给予目标价14.8港元,相当于22财年盈利预测的9.0倍PE,考虑到当前股价估值已落入历史绝对低位,维持买入评级。

重要风险

1)出生率下降超预期,2)食品安全,3)PNC不及预期。

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049