香港股市 | 医药

药明生物(2269 HK)

◆ ◆ ◆ ◆

下半年业绩略超预期,获取订单能力不断增强

◆ ◆ ◆ ◆

2021 年下半年业绩略超预期,北美业务全面恢复

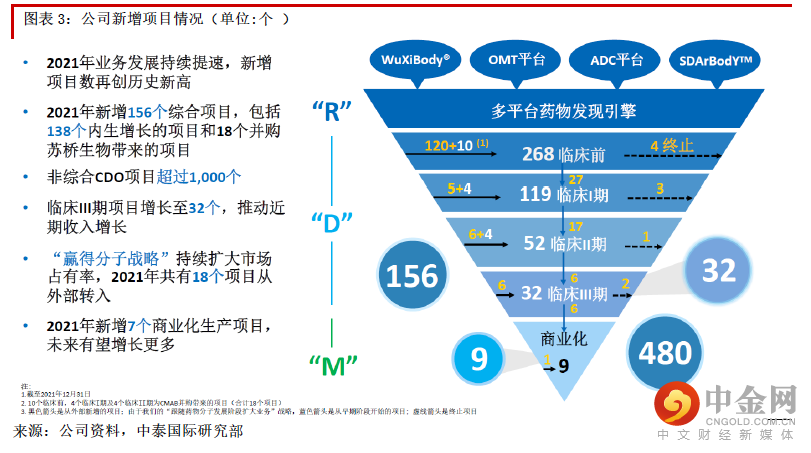

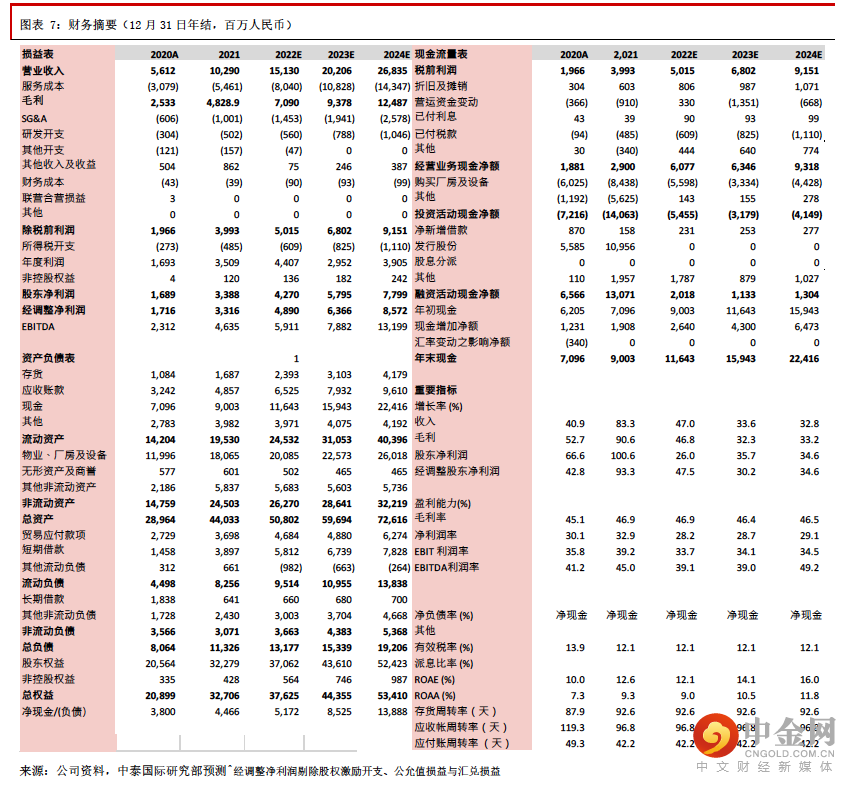

公司 2021 年营业收入同比增长 83.3%至 102.9 亿元人民币,股东净利润同比增长 100.6% 至33.9亿元(此前盈利预告为同比增长98%以上),经调整净利润同比增长93.3%至33.2 亿元。公司 2021 年下半年收入同比增长 60%并超越预期,主要原因包括:1)公司获取订单的能力不断增强,2021 年全年新增项目 156 个(2020 年为 103 个),其中下半年获得77 个;2)公司从北美客户获得的收益全面恢复,2021 年收入同比大幅增长 110.9%至52.3 亿元。

未来三年业绩将维持高增长

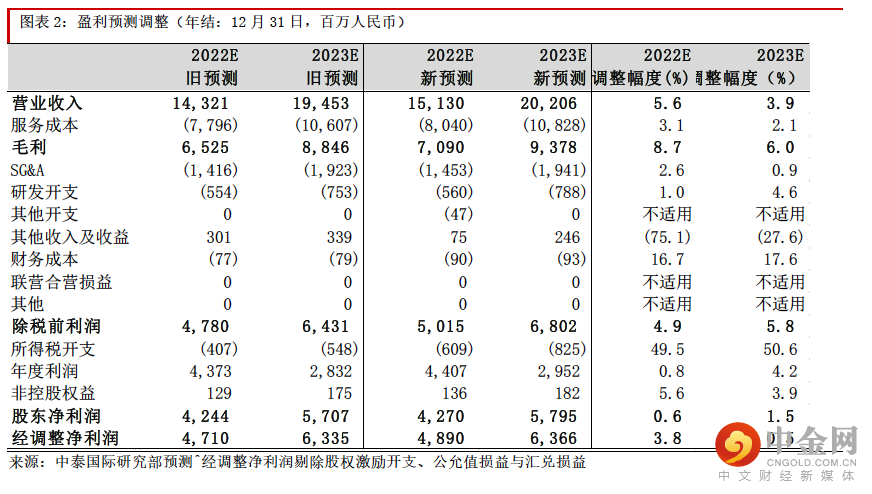

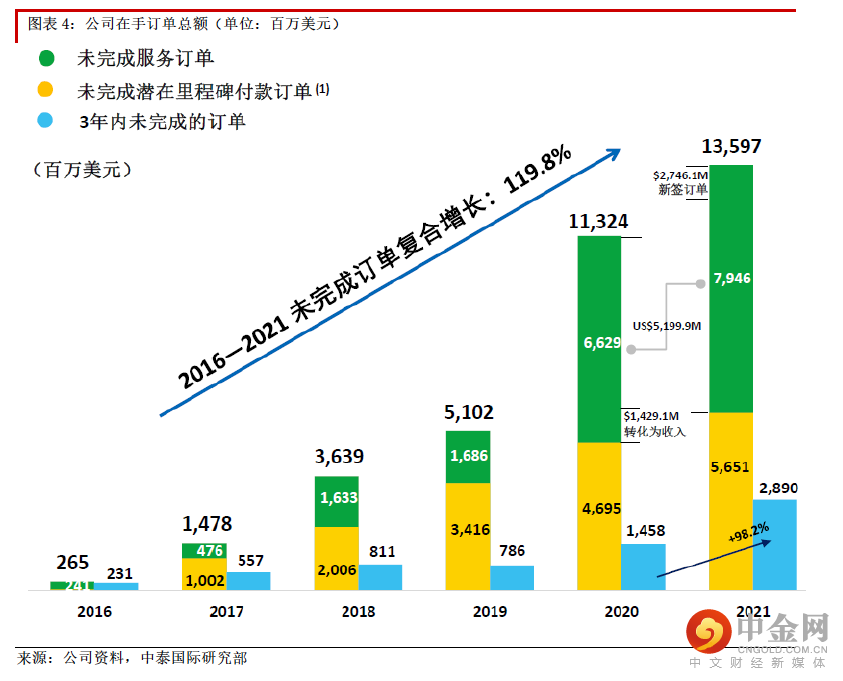

由于下半年收入超越预期,我们上调 2022-23E 收入预测,预计 2021-24E 收入 CAGR 为37.6%,主要基于:1)公司新获取项目的能力在不断增加,而且收费较高的的临床后与商业化生产项目在增加,截止 2021 年底公司临床后与商业化项目总数分别为 203 个与 9 个(2020 年底分别为 163 个与 2 个);2)公司在手订单充足,2021 年底在手订单总额同比增长 20%至约 136 亿美元。

美国 “未经审核清单”(UVL)影响可控

由于美国商务部早前将公司旗下的无锡药明生物技术有限公司和上海药明生物技术有限公司列入“未经审核清单”(UVL),股价一度大幅回落。公司管理层表示,公司被列入清单的主要原因是中美通关受限导致美国官员无法来中国审核。公司正积极与中美商务部沟通,争取早日从名单中移出。考虑到从 2019 年 4 月被划入 UVL 清单的中国公司的情况来看,37 家被列入的公司中 24 家于 2020 年底前移出,我们认为药明生物有望移出。如最终无法移出,公司也可选择欧盟与日本进口本次受限的一次性生物反应器控制器和中空纤维过滤器,因此目前看美国政策对公司经营的实际影响可控。公司管理层表示,被纳入 UVL 后的一个月时间公司又获得 11 个新项目,表明客户对公司的信任度很高。

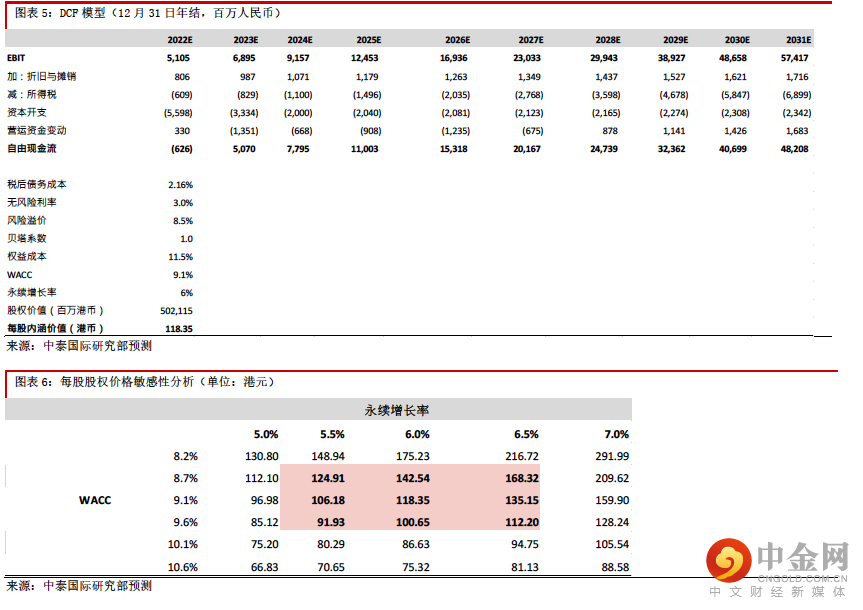

重申“买入”评级,目标价上调至 118.35 港元

综上所述,我们轻微上调 2022-23E 盈利预测,重申“买入”评级,并将目标价从 114.66 港元上调至 118.35 港元。

风险提示:

一)新冠疫情反复导致公司生产受影响;(二)新冠疫情反复导致公司客户经营受影响被迫减少研发支出;(三)项目进展中出现问题可能导致中断

举报电话: 13816368049