本周市场概况

联储局主席鲍威尔表示,央行将竭尽所能恢复物价稳定

本周市场展望

本周公布的美国通胀和就业数据将成为焦点

市场变动

股票:联储局政策前景更趋鹰派,但美股仍略升

债券:政府债券遭抛售,投资者预期央行将加快收紧政策

商品:油价上涨,受地缘政治不明朗因素带动

市场走势

市场走势及主要变动

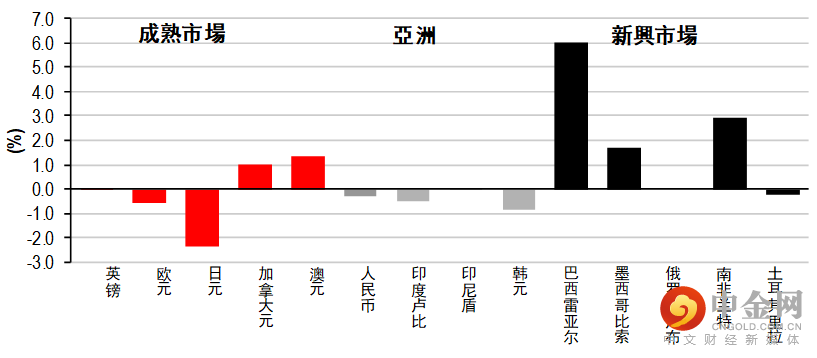

货币(兑美元)

股票

债券(十年期息率)

上周市场概况

宏观经济数据及市场事件

联储局主席鲍威尔表示,央行将竭尽所能恢复物价稳定

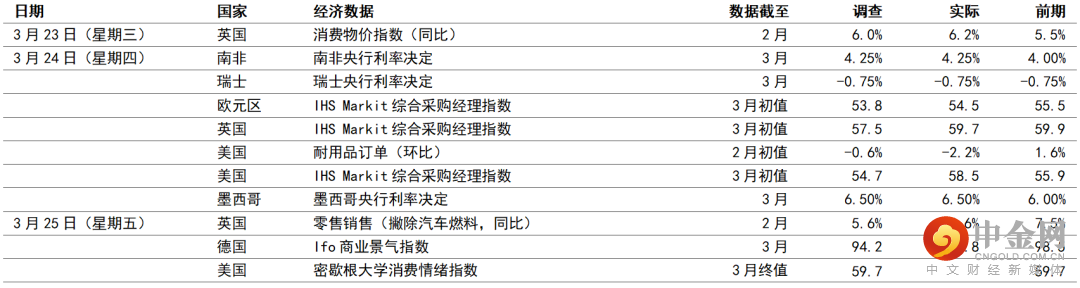

英国2月份消费物价指数通胀升至6.2%(同比),高于预期

英国3月份采购经理指数初值远胜预期

美国联邦储备局(联储局)主席鲍威尔表示,央行将采取一切措施恢复物价稳定,包括在必要时将利率调整50个基点和高于中性水平。由于通胀担忧加剧,鲍威尔的言论促使市场预期联储局将加快紧缩周期。

2月份英国消费物价指数通胀升至6.2%(同比),数字高于预期。升幅由食品和核心商品价格上涨带动,受供求失衡持续带动。展望未来,受能源成本上升推动,预期整体通胀将在4月份达到约8%。

英国零售销售(撇除汽车和燃料)在2月份意外跌0.7%(环比),销售按年升4.6%。零售开支动力减弱,原因可能是英国取消所有防疫措施后,令服务业的开支增加。然而,实际收入出现数十年来最严重的压力,燃料价格急升和宣布自4月份起上调家庭能源费用,可能削弱英国的可支配开支。

英国IHS Markit综合采购经理指数由59.9微跌至3月份的59.7,但仍远高于预期的57.5。这反映了服务业活动好转,而非预期的下跌。另一方面,制造业月内表现恶化。同一项数据在欧元区由55.5降至54.5。数字反映月内的跌幅低于预期(预期为53.8),面对乌克兰局势及商品价格上涨,整体指数仍较预期稳健。据高频数据显示,过去数周零售和娱乐活动有所减少。

德国3月份Ifo商业景气指数由98.5降至90.8。指数在疫情限制下处于年初水平,原因可能是能源价格上涨,及乌克兰冲突持续打击市场信心。

宏观经济数据及市场事件

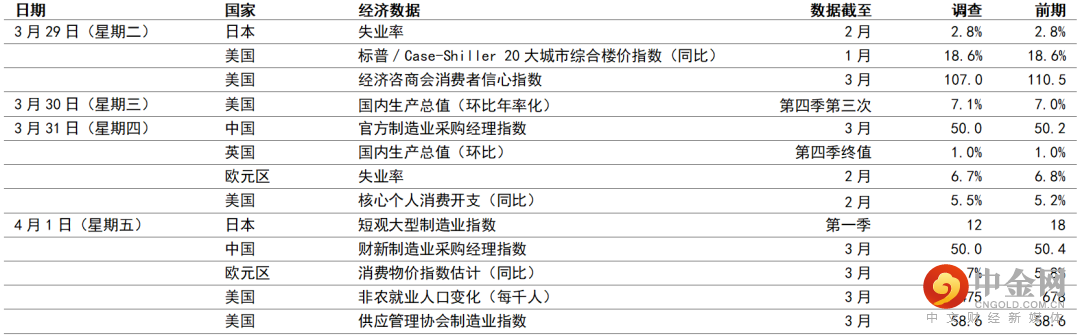

本周公布的美国通胀和就业数据将成为焦点

预期3月份欧元区消费物价指数通胀将升至6.7%(同比)的新高

美国

预期3月份将新增475,000个非农就业职位,增长率仍然强劲,但低于2月份的678,000个。这将使失业率降至3.7%,仅略高于疫情前2020年2月份的3.5%。雇主仍然难以吸引工人重返市场(尤其是接近退休年龄的工人),劳动力参与率(较疫情前水平低1.1%)将备受关注。此外,工资增长速度亦是重要因素,有助评估物价快速上涨及劳动市场紧张的传导作用。

预期2月份核心个人开支平减指数(联储局偏好的通胀指标)将升至5.5%(同比),高于1月份的5.2%(同比),核心物价升0.4%(环比),升幅依然强劲。如联储局主席鲍威尔在近期的发言所指,月度物价走势对评估短期利率步伐非常重要。

3月份美国经济咨商会消费者信心指数可能由110.5降至107.0。虽然经济持续增长,且劳动市场紧张,但近期通胀压力急升及乌克兰事件可能削弱家庭信心。数据与其他美国消费者信心指标近期的跌幅一致。

欧洲

预期3月份欧元区消费物价指数通胀的初值将升至6.7%(同比)的历史新高。近期石油和天然气价格急升,可能扩大至家庭能源和交通的消费物价。由于货品需求强劲和商品价格高企,核心消费物价指数通胀预计将升0.4个百分点至3.1%(同比)。

日本

日本央行短观调查的第一季营商状况可能恶化,受奥米克戎变种扩散和商品价格急升影响。预期日本2月份的失业率和事求人比率将维持不变,分别为2.8%和1.20倍。

市场变动

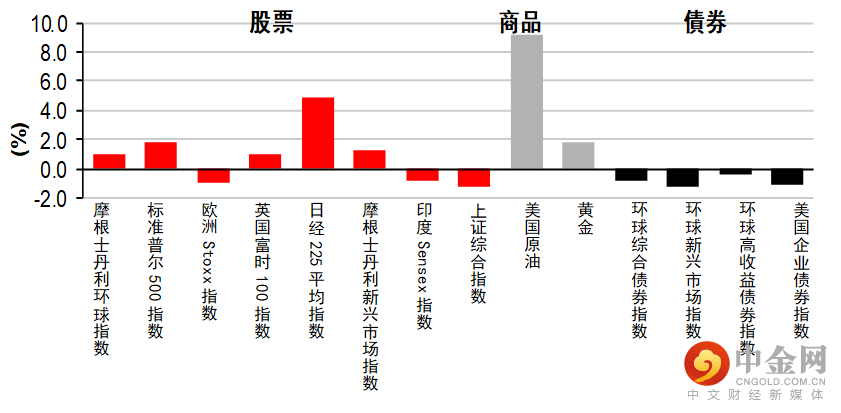

股票:联储局政策前景更趋鹰派,但美股仍略升

美股上周上扬,未有受油价急升影响,且联储局主席鲍威尔表示,央行已准备好更进取地提高利率以抵抗通胀。上周申领失业救济人数和3月份采购经理指数造好,提振了风险承受能力。标普500指数上周高收1.8%。

多数欧洲股市上周微跌,投资者密切评估乌克兰局势及商品市场所受的影响。道琼斯欧洲50指数跌0.9%,法国和德国股市上周也走势类似。英国富时100指数表现领先(升1.1%),利率上升的前景有利银行股。

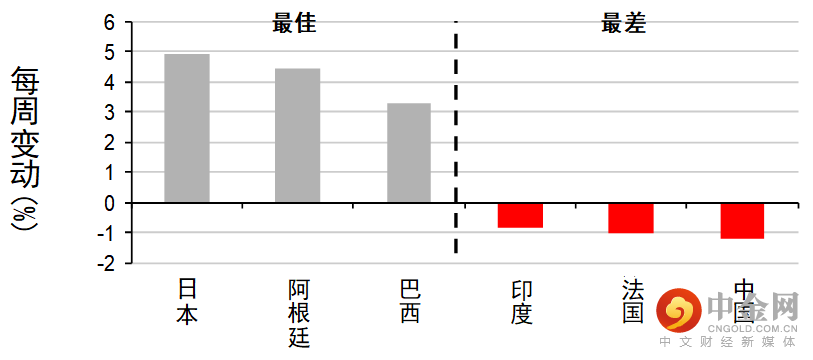

亚洲股市上周个别发展,投资者继续评估地缘政治、通胀和联储局政策风险,同时消化企业业绩报告。日本股市上周升幅强劲,日元走软提振出口股,包括一些科技巨企。中国股市下跌,科技/平台行业的业绩有忧虑,且政府上周承诺为经济和市场提供更多支持后,投资者正观望中国的具体政策措施。印度股市上周也低收,油价上涨再次引发滞胀和宏观稳定担忧。

债券:政府债券遭抛售,投资者预期央行将加快收紧政策

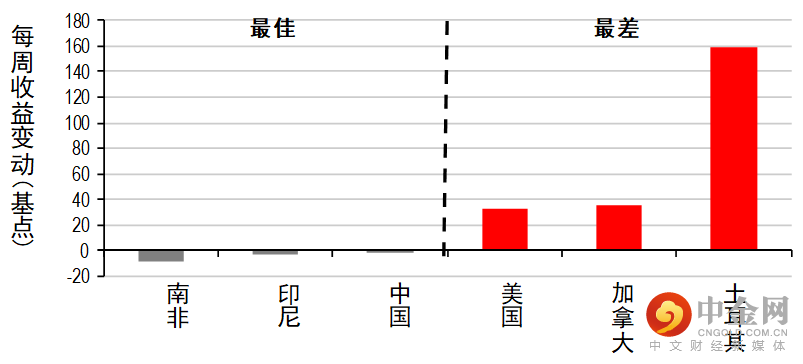

美国国库券息率上周急升,联储局官员强调,面对美国高通胀,央行已准备好加快收紧政策,这提高了在未来的会议上一次或多次加息50个基点的可能性。各个年期的国库券息率均上行,两年期升33个基点至2.27%,而十年期上周升32个基点至2.47%。

欧洲政府债券息率也急升,市场预期货币政策将加快收紧,且油价上涨加剧了通胀忧虑。基准的德国十年期政府债券息率升21个基点至0.58%,而同年期意大利政府债券息率升19个基点至2.08%,反映非核心债券息差变动不大。英国政府债券息率上周也录得类似升幅。

商品:油价上涨,供应面对担忧

欧洲油价上周升10.5%至119.3美元,投资者继续评估乌克兰冲突持续对全球供应的影响,其他生产国增产的能力也面对不确定性。另一方面,金价升1.9%至每安士1,958美元,受避险需求和通胀对冲需求带动。

举报电话: 13816368049