时瑞金融为CWT集团旗下的金融衍生品服务商,致力于为客户提供差异化和增值服务。公众账号旨在帮助业内朋友增进对海内外金融行业,特别是衍生品领域的了解。欢迎关注、合作、交流与共享。

您对本周行情有何高见?欢迎参与我们文末的小投票,投票后您也可以看到其他市场参与者的观点哦~

一、行业一周要闻

1、国家统计局数据,1-2月我国粗钢、生铁和钢材产量分别为15796万吨、13213万吨和19671万吨,分别同比下降10%、10.8%和6%。2、2021年,全球不锈钢粗钢产量达5628.9万吨,较上年的5089.2万吨增长约10.6%。欧洲增长约13.6%至718.1万吨,美国增长约10.4%至236.8万吨,中国大陆增长约1.6%至3063.2万吨,不含中国大陆、韩国、印尼在内的亚洲增长约21.2%至779.2万吨,其他地区增长约42.0%至831.6万吨。3、2022年3月上旬,重点统计钢铁企业共生产粗钢1959.01万吨、生铁1743.12万吨、钢材1913.66万吨。其中,粗钢日产195.90万吨,环比下降5.72%;生铁日产174.31万吨,环比下跌4.70%;钢材日产191.37万吨,环比下跌8.47%。

4、印度国有矿业开发公司(NMDC)2022年1月至2022年2月期间生产了887万吨铁矿石,同比增长约13%。根据公司数据,NMDC在2021年前两个月生产了772万吨铁矿石。5、1-2月,淡水河谷的铁矿石出口量为3052万吨,同比下降25.2%。此外,2月淡水河谷在巴西国内市场的铁矿石销量为171万吨,同比增长25.2%,环比增长8.9%。1-2月,淡水河谷在巴西国内市场的铁矿石销量总计328万吨,同比增长17.9%。6、2月,澳大利亚黑德兰港铁矿石出货量为3943万吨,环比下降17.8%,同比增长5.2%。据悉,2月黑德兰港对中国的铁矿石发货量为3336万吨,环比下降17.5%,同比增长8.5%。

二、铁矿石现货市场回顾

上周铁矿现货市场跟随期货先抑后扬,但市场整体成交一般。周初随着盘面大幅下挫,市场情绪低落,贸易商出货积极性也遭受打击。后半周随着金融市场及期货盘面上涨提振,铁矿现货也跟随上涨,但成交放量有限。

港口库存方面,上周全国45港口库存总量为15497.30万吨,环比降库217万吨;日均疏港272.44万吨,环比降3.81万吨。

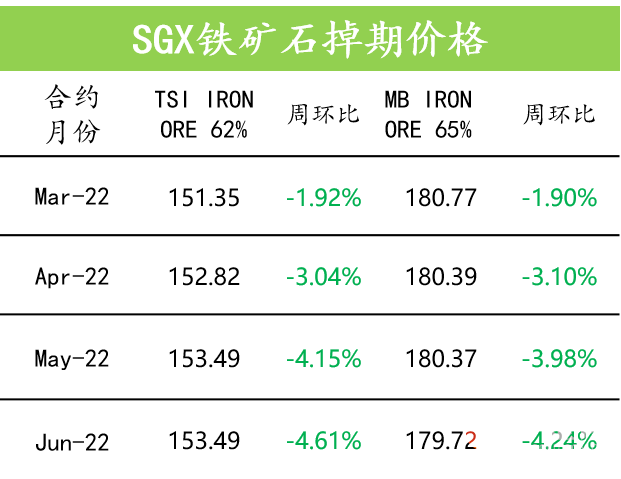

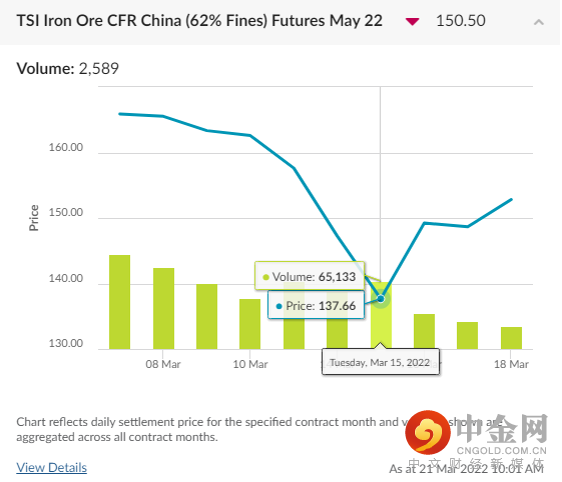

三、SGX新交所铁矿合约近期成交情况

四、全国建筑钢材市场

上周全国建筑钢材市场先抑后扬。主要因为周初受2月金融数据不及预期和多地疫情加重的负面影响,黑色系商品整体下行;周三在监管层释放利好刺激下市场止跌反弹,行情迅速回暖,建筑钢材价格整体回升。

价格方面,螺纹全国各区域涨跌互现,全国周均价上涨3元/吨。线材方面价格波动整体趋同于螺纹,全国周均价下跌2元/吨。

对于本周市场走势持中性观点。因国内疫情加重,各地停工停产频现对需求端冲击较大,采暖季结束后北方限产基本消除的背景下供给端持续增长。不过,国家稳经济保增长力度加大,房地产行业利好频出,商家情绪向好修复。在短期谨慎去库和长期向好的心态下,预计建筑钢材价格将窄幅震荡运行。

五、在岸-离岸铁矿石价差

DCE大商所铁矿05月/22年-SGX新交所铁矿05月/22年

六、铁矿石掉期操作机会

1、上周铁矿市场先抑后扬,截止上周五,MYSTEEL62% 指数报收151.25美金/吨,周环比下跌2.7美金/吨。

2、近期国际金融市场振幅较大,对商品市场的影响也在延续。目前从基本面来看,供应上澳巴发运量环比有所减少,其中巴西发运处于较低水平。需求方面,随着北方及华东地区陆续复产,高炉开工率增加明显,铁水增幅也较大。不过目前疫情四起对下游终端需求影响不容小觑,后续需求恢复如何还需观察。整体来看,多空因素交织下,矿价震荡格局或将延续。

本周矿价预测,以 MYSTEEL 62%指数为标的,上周五指数为$151.25(盘整),您怎么看?欢迎投票!

免责声明:本文件仅供参考。本文件并非作为或在任何情况下被视为对任何资本市场产品的招揽;或购买或出售的要约或要约意图。本文件的内容也不构成对任何人的任何资本市场产品的投资建议。本文件所包含的所有信息均以公开资料为依据,所载资料的来源及观点的出处皆被时瑞金融在发布本文件时认为准确和可靠,但时瑞金融不能保证其准确性或完整性。时瑞金融不对因任何遗漏,错误,不准确,不完整或其他原因而遭受的任何损失或损害(不论是直接,间接或后果性损失或任何其他经济损失)承担任何责任。期货合约、衍生品合约与商品以往的表现或历史数据并不代表未来表现,不应作为日后表现的依据或担保。时瑞金融有权在不通知的情况下随时更改本文件的信息。

举报电话: 13816368049