中信建投优问,数十万资深股民的共同选择! 每日为您提供大盘分析、热点解读、新股动态、操作指南等精选内容,为您的投资决策提供专业指导。 祝您投资顺利!

疫情+战争+货币超发,如果不投资,现金购买力持续缩水;但是仅投资单一资产,波动巨大,例如今年年初如果仅仅投资股票资产,投资者的体验并不好。

那么,有什么方法可以守护我们的钱包?也许只有靠多资产均衡配置,才能穿越牛熊周期和风格转换。

单一资产波动大?了解一下资产配置

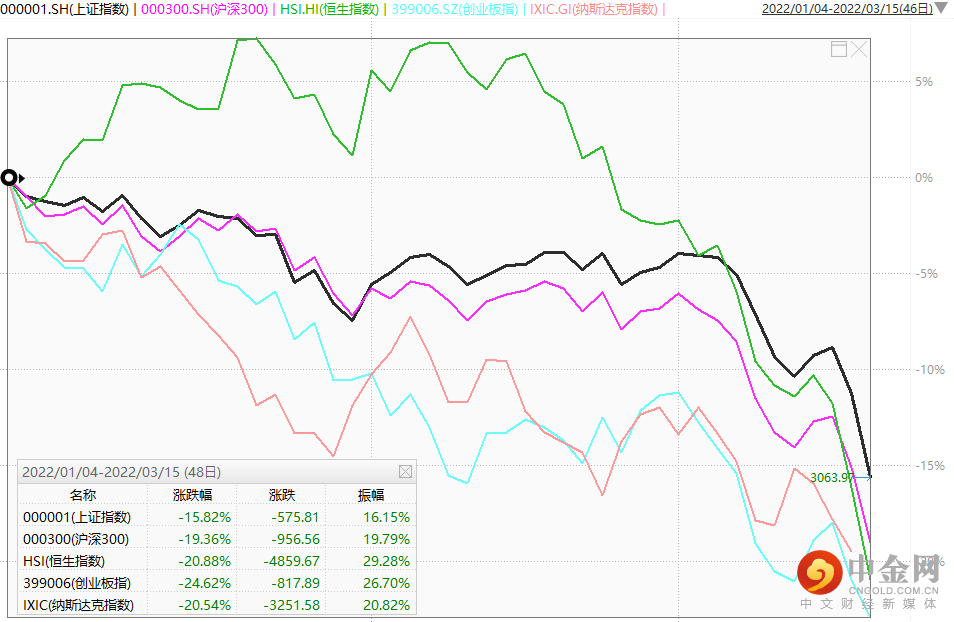

2022年年初至今,伴随着美元加息周期的确认,和俄乌局势的恶化,各大主流股票指数均迎来幅度不小的下跌,截止3月15日收盘:

上证指数:下跌15.82%,

沪深300指数:下跌19.36%,

创业板指:下跌24.62%,

恒生指数:下跌20.88%,

纳斯达克指数:下跌20.54%。

数据来源:wind,20220101-20220315

也就是说:如果你只投资股票类资产,那么无论是投A股、港股、还是美股,都跌了20%左右。(平均水平)

全球股市的普遍性下跌,很难通过市场、行业、风格、个股的组合分散风险。但却可以通过其它大类资产的配置来对冲风险。

常见的大类资产有三种,除了股票资产外,还有债券和商品,提高组合中债券的占比通常可以平滑波动,而商品类的资产,在资产配置中往往会发挥独特的效果。

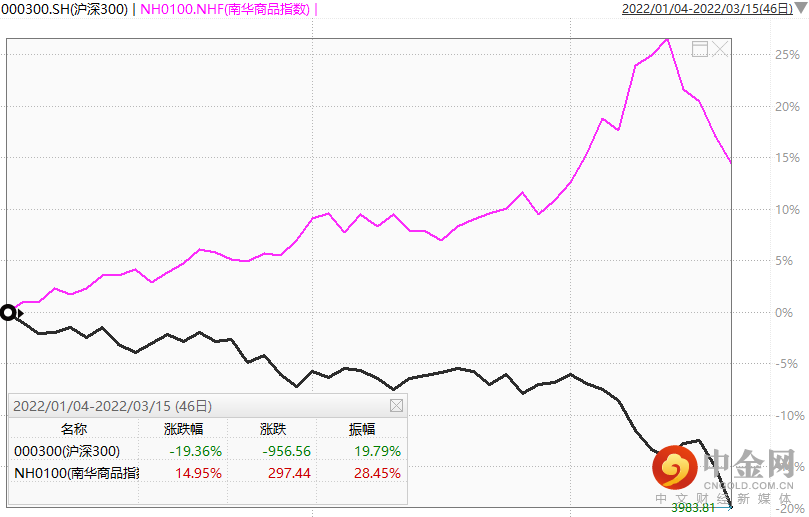

如下图所示:代表商品价格走势的南华商品指数年初至今上涨了14.95%,几乎与同期持续的沪深300指数呈现负相关的走势。

数据来源:wind,20220101-20220315

资产配置:如果我们的资产配置中,选择“股票+商品”的组合,那么今年的波动就会被大大地降低。但是,普通投资者往往配置了大量股票型资产,而很少配置商品类资产。

如何投资商品类资产:商品类资产,在大类资产配置中十分重要,但是很多投资者苦于没有好的投资工具,毕竟通常来说,大家不可能真的去买一些石油或者钢铁现货。

实际上,商品的交易,主要是通过期货的形式来进行。但期货的交易相对股票交易更加复杂,对于普通投资者,更好的选择其实是通过“CTA策略”产品来实现。

CTA策略的三大特色

CTA策略,又称商品交易顾问策略,也叫做管理期货策略(Managed Futures),简单理解——CTA策略是指投资于期货市场的策略,CTA策略具有三大特色。

一、保证金交易

CTA策略交易的各类期货品种(包括商品期货和金融期货)都是保证金交易,或称杠杆交易,例如保证金比例为10%左右,那么对应的杠杆就是10倍。

这一特点决定了,管理人运作CTA策略一般都不会运用到全部资金,多数CTA策略通常只需要用到15%左右的资金在期货上,就能够代表100%的名义本金,资金利用效率更高。

二、双向交易

除了杠杆交易的特点外,CTA策略还有一个特色就是多空双向交易。在期货市场里,不但能通过期货标的价格的上涨做多获利,还可以通过期货标的的价格下跌做空获利。

只要期货市场有波动,CTA策略理论上都能够获得收益,所以CTA策略也被称为“波动率多头”。

三、危机Alpha

当一些无法预测的危机发生的时候(如战争或恶性通胀),常规的股票和债券等资产都有压力,此时底层资产是商品的CTA策略往往反而有机会,所以CTA策略也被称为“危机Alpha”。

有研究分析了美股历次极端环境下,某些CTA基金的表现。如下图所示,在股市大幅下跌的时候,CTA策略体现出了较高的稳定性,不但不受股市下跌的影响,甚至会受益于黑天鹅到来时,各种大类资产波动率上升,CTA策略并不怕下跌,通常来讲反而会受益于波动率上升,这也是其被称为危机Alpha的原因。

数据仅供参考,历史表现不代表未来

当前时间点,还适合投资CTA吗?

俄乌冲突直接导致了原油、镍等商品价格的暴涨。最近,伴随着战争冲击被市场逐渐消化,同时似乎隐约事态有所好转,商品的价格也有了明显的回调。

投资者更关注的问题可能是,站在当前时点,还适合投资CTA策略吗?

我们认为,在疫情的冲击下,全球流动性泛滥,贫富分化加剧,国家和区域间矛盾频发的今天,黑天鹅事件发生的概率将有所增大。

首先,从提高资产组合的“反脆弱性”的角度出发,完全不配置任何CTA类策略产品可能并不是很好的选择,CTA策略适宜作为一类重要的策略类型,长期存在于我们的产品持仓中。

其次,CTA策略具有多空双向获利的特征,当前环境下,商品价格会长期处于较高波动率的状态下,有利于CTA策略的获利水平。

最后,假若今年年初的商品行情主升浪已经结束,那么中短周期CTA策略可能会有相对更好的表现。假若商品价格的主升浪还没有结束,或者未来由于其他原因导致商品价格的大型趋势行情,那么长周期CTA策略可能会有相对更好的表现。总的来说,当今全球地缘矛盾加剧,通胀压力明显,商品价格的波动率都会处于较高的水平,大类资产配置中商品类资产的重要性上升,CTA策略值得投资者重视。

思勰CTA+指数增强复合策略

上海思勰投资是一家专注于投资二级市场股票和期货投资的量化对冲基金公司,成立于2016年,截至目前管理规模约100亿,共有员工70余名。

创始合伙人:海内外量化大咖组合

思勰的三位创始合伙人均来自海内外顶级对冲基金和投资银行。投资总监陈磐颖是北京大学物理系本科、美国马里兰大学物理博士,具有12年量化从业经验,7年华尔街经历。总经理吴家麒是复旦大学数学本硕,具有14年量化从业经验。首席技术官李苏苏是浙江大学软件工程学士本科,北卡罗来纳大学计算机硕士,拥有11年量化系统开发经验。

投研团队:“1+4+N”的团队协作

思勰十分重视投研平台和团队的打造,思勰的“1+4+N”团队协作,1是公司的创始合伙人团队,也是公司的核心灵魂;4是四大策略团队,具体包括机器学习、量价、高频、基本面四个策略团队;N是多位高精尖人才组成的投研团队。

指增特色:上涨下跌环境采用不同Alpha模型

市场上绝大部分量化指数增强产品,都更加关注相对指数的超额收益,而不关注指数Beta收益本身。思勰针对市场上涨和下跌周期采用不同类型的Alpha模型,上涨时追求更高收益,下跌时控制回撤。当市场下跌时,思勰会倾向于选择波动性更低的个股,同时更集中于高预测Alpha的个股上,以尽量抵消市场总体下跌的影响。

CTA特色:低相关性、短周期策略

思勰的CTA以高频为主,日内换手约3倍,以量价因子为主。短周期CTA策略的管理人,回撤通常会更小,业绩的稳定性相对比较高。思勰和国内知名的CTA管理人对比,策略表现具有弱负相关性,这主要来源于思勰CTA偏短周期,策略选择上也不太集中于趋势策略。

复合策略特色:资金利用效率非常高

思勰的复合策略为80%指数增强+5%股指期货多头+15%CTA策略的组合。其中5%的股指期货多头发挥着20%指数增强策略的效果,15%的CTA策略大约相当100%的名义本金,所以相当于满仓指数增强策略+CTA策略。资金利用效率非常高,且能发挥CTA策略“危机Alpha”的对冲效果

最后:

股票市场经历了2020年极致抱团,2021年追逐短期热点,在2022年初迎来了系统性的下跌,普通投资者的持有感受并不好。越来越多的人,更加强烈地认识到,组合和配置的重要意义。

立足当前,指数的点位处于低位,量化的超额总体也处于低位,未来或许迎来Alpha+Beta的双击,对于指数增强类策略有优势;商品期货的波动性将在高位维持一段相当长的时间,对于高频CTA策略表现也有优势,思勰CTA+指数增强混合策略,或许正完美契合当前时间点,值得投资者朋友们关注。

风险提示:本文不代表中信建投证券观点,仅属于基金投资策略讨论,不作为投资建议,本报告的调研内容为后续整理,不保证整理内容与调研原文完全一致,另外基金经理观点可能发生变更;文中信息均来源于本公司认为可信的公开资料,但本公司及其撰写人员对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更;我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,文中所提具体基金、股票等证券仅用于举例,不构成投资者在投资、法律、会计或税务等方面的最终操作建议;历史业绩不代表未来,不作为同管理人/基金经理/投资策略其他产品未来收益水平的保证,任何人据此做出的任何投资决策与中信建投证券以及作者无关,基金产品详情请阅读基金法律文件,并以之为准,基金投资有风险,决策须谨慎;第三方不得以商业目的对本文所载内容进行复制、转载,如需复制、转载的,应申请授权并注明来源,且不得对文中内容进行任何有悖原意的引用、删节和修改。

举报电话: 13816368049