大盘综述

3月22日,大盘全天震荡,上证指数收涨0.19%,报3259.86点;深证成指收跌0.49%;创业板指收跌1.39%。大市成交0.96万亿元,较上一交易日缩量超500亿元。北向资金全天小幅净卖出9.22亿元,其中沪股通净卖出3.57亿元,深股通净卖出5.65亿元。

盘面上,煤炭板块涨幅居前,油气开采概念和能源设备指数造好。房地产板块走高,多股涨停,家居用品板块上扬。午后,银行板块走高。钢铁、黄金等板块涨幅可观。新冠药、新冠检测、肺炎主题等抗疫概念下跌。风电、光伏、半导体、白酒、餐饮旅游等板块低迷。

(数据来源:Wind)

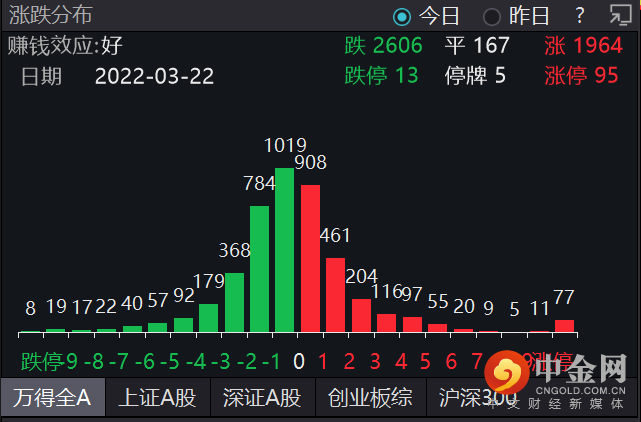

个股跌多涨少,赚钱效应好。Wind数据显示,沪深两市共上涨1964只,下跌2606只,其中,涨停个股95只,跌停个股13只。

(数据来源:Wind)

截至3月21日,上交所融资余额报8403.84亿元,较前一交易日增加28.45亿元;深交所融资余额报7510.84亿元,较前一交易日增加18.84亿元;两市合计15914.68亿元,较前一交易日增加47.29亿元。

02

热点追踪

周二,房地产和能源板块霸屏指数涨幅榜单,引起关注。盘后,《“十四五”现代能源体系规划》出炉,成为焦点。

1、资金抢筹房地产板块,一片涨停潮

3月22日,房地产板块涨幅亮眼,Wind中国行业方面,房地产指数涨3.4%。其中,特发服务、世联行、光大嘉宝、中南建设、阳光城、宋都股份、凯嘉城、万通发展、华夏幸福等十余股涨停。

(数据来源:Wind)

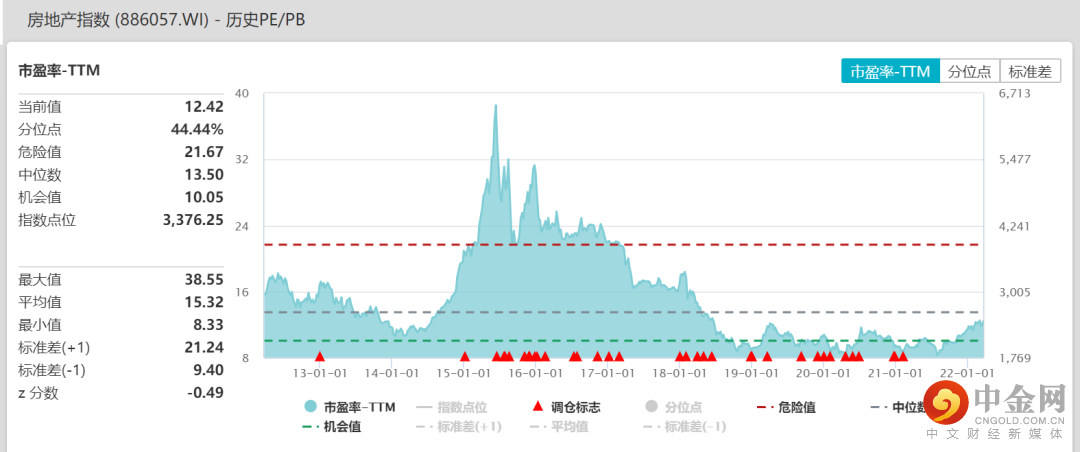

近日,多部委密集发声,表达了化解地产风险和提振市场信心的决心,利好房地产的系列政策也有望推行。近一周以来,房地产指数整体趋势向上拉升。这是因为,经过几年的持续下跌,房地产板块的估值徘徊于历史地位,经利好消息和政策指引刺激,投资价值显现,受主力资金青睐。

(数据来源:Wind)

据Wind数据显示,周二,房地产板块获主力资金净流入54.04亿元,大幅领先银行板块位居第一,苏州高新、宋都股份获主力加仓约7亿元,近20只个股获主力加仓超1亿元,大量资金的涌入使得地产板块水涨船高,中小市值地产股批量涨停。

(数据来源:Wind)

从近期走势看,多部委的联合发声明显提振了二级市场对地产股的信心,而后续房地产股的相关走势需密切关注政策指引、资金偏好和房屋交易数据,重点可关注首付比例下调、住房按揭贷款的标准放松、房贷利率下调等相关政策。此外,需警惕部分地产项目可能暴雷而引发的风险,也需谨慎追高部分遭资金炒作的个股。

2、能源板块霸屏指数涨幅榜

除房地产板块外,周二能源板块霸屏指数涨幅榜单,Wind中国行业方面,煤炭指数收涨3.42%位列第一,能源设备指数收涨2.68%,石油天然气指数收涨2.06%。昊华能源、准油股份、仁智股份等股涨停。

石油方面,近日,乌俄局势仍未缓和,3月22日,据CNN报道,在本周一开始的会议上,欧盟将讨论是否抛弃石油供应国俄罗斯。此外,3月20日,也门胡塞武装组织使用无人机袭击了沙特石油公司设施。多重事件影响下,油价又开启了上行的开关,3月22日A股收盘前,WTI原油向上触及112美元/桶,布伦特原油触及115美元/桶。油价的上升拉动油气能源股的上升。

(数据来源:Wind)

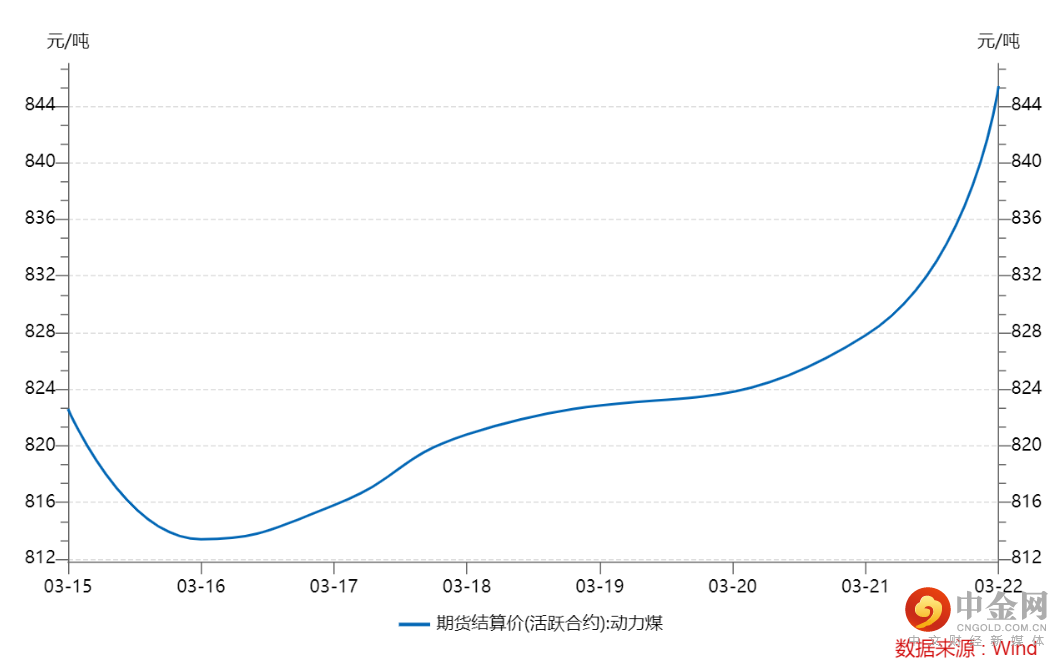

煤炭方面,我国电力消费结构中,电煤需求持续旺盛。而供给上,因海外煤炭价格高企、焦煤产量不足、动力煤增量难寻,煤炭供需格局偏紧。政策上,发改委推进“四增一控”保障煤炭供应,加强了煤炭长协执行价格和数量的管理。但是,煤炭供需格局偏紧的背景下,煤企长协签署意愿不足,中长协以外的市场煤价格不断高涨。因此,煤炭颇为紧俏,推动煤炭板块上行。

(数据来源:Wind)

从数据上看,截至周二收盘,煤炭、石油天然气板块的上涨行情已持续五个交易日,参与的主力资金不少。投资者需关注该走势的未来持续性,据周二盘后下午5点消息,WTI原油日内大跌4.00%,可能会影响能源板块的后续走势。

3、盘后,《“十四五”现代能源体系规划》出炉

周二盘后,网站发布国家发改委、国家能源局关于印发《“十四五”现代能源体系规划》的通知。规划提出,要加大国内油气勘探开发,夯实资源接续基础,石油产量稳中有升,天然气产量快速增长。规划要求,全面推进风电和太阳能发电大规模开发和高质量发展;积极安全有序发展核电;积极推动新能源汽车在城市公交等领域应用。

(图片来源:发改委官网)

此外,预告指出,国家发展改革委定于3月23日上午10时召开新闻发布会,介绍氢能产业发展中长期规划(2021—2035年)有关情况,国家发展改革委、国家能源局有关负责同志出席发布会。

多重消息推动下,预计能源板块有一波上行逻辑,可重点关注绿电和新能源板块。

03

外围市场

1、港股:科技煤炭地产股强势

3月22日,港股上扬,恒生指数收涨3.15%,恒生科技指数涨5.37%。全日大市成交1403.16亿港元。

盘面上,科技股造好,阿里集团宣布将股份回购计划的规模扩大至250亿美元,创中概股回购规模纪录,阿里巴巴涨超11%领涨蓝筹;网易涨超8%,美团涨超6%。煤炭板块涨幅居前,中煤能源涨逾8%,兖矿能源涨逾7%。房地产股上扬,新城发展涨近11%,绿景中国地产涨8.75%,碧桂园涨超8%。部分抗疫股走低,歌礼制药、复星医药跌超7%。

2、美股三大指数高开高收,道指涨0.74%,纳指涨1.95%,标普涨1.13%;热门中概股多数收涨,爱奇艺涨超24%,哔哩哔哩涨逾20%,拼多多涨近19%,阿里巴巴涨11%。

04

后市观察点

周二,大盘持续震荡,上证指数仅小幅收涨,主要靠地产、银行等股拉动护盘,个股跌多涨少,市场情绪一般,成交量有所缩量,投资者持币观望态势明显。

宏观层面,3月21日,李克强总理主持国务院常务会议,确定实施大规模增值税留抵退税的政策安排。3月22日,财政部、税务总局公布了《关于进一步加大增值税期末留抵退税政策实施力度的公告》,明确了相关企业享受1.5万亿元退税的具体标准。此安排为稳定宏观经济大盘提供了强力支撑。

盘面上,市场已回归板块轮动格局,在成交量有所突破之前,预计市场仍会随着资金偏好保持板块切换轮动态势,短期内,投资者可关注政策消息面和主力资金偏好等因素来配置资产。

周二盘后,《“十四五”现代能源体系规划》出炉,对光电、太阳能发电、核电、新能源车做出布局,且周三上午发改委将会介绍氢能产业发展中长期规划有关情况,预计绿电和新能源会迎来一波上行行情。投资者可适量关注风电、光伏、新能源等龙头股或ETF,继续回避估值过高、业绩较差和减持压力较大的个股,及时减持走势较弱的品种。

举报电话: 13816368049