TMT | 行业点评

港股 TMT 周观察:

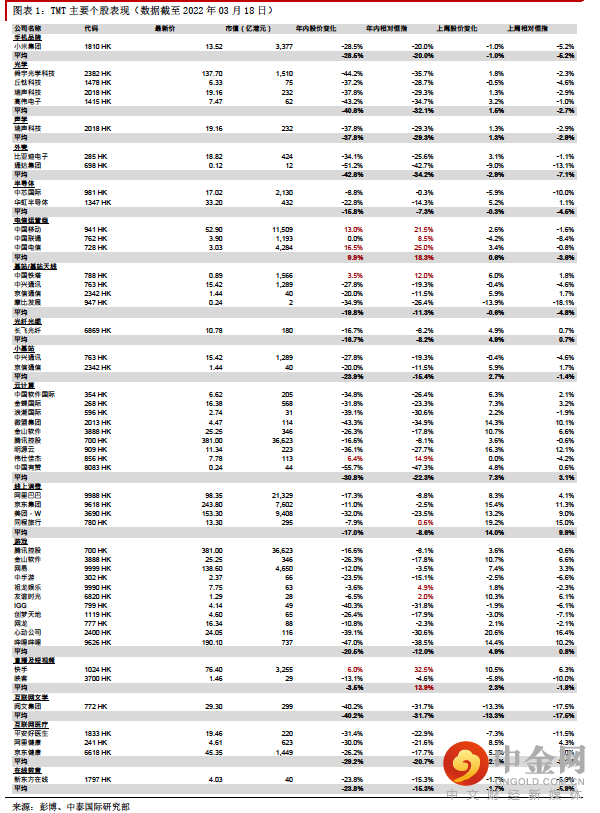

上周恒生科技指数大致呈 V 型走势,本周为业绩密集发布期

表现回顾:恒生科技指数大致呈 V 型走势

上周恒生科技指数随大市大致呈 V 型走势,一周上涨 5.6%,跑赢恒指 1.4 个百分点,市场对政策走向仍较敏感。细分领域中,前期下调较多的互联网及软件板块表现较为强劲,部分通信板块及半导体个股跑赢恒指,硬件板块普遍下跌。本周为板块内公司业绩密集发布期,多家备受关注的龙头企业将公布业绩,建议积极关注。

上周重要事件:

平安好医生(1833 HK)21 年业绩略超预期,观望战略升级成效:平安好医生 21 年收入同比增长 6.8%至 73.3 亿元人民币,毛利率同比下降 3.9 个百分点至 23.3%;经调整净亏损由去年的 5.2 亿扩大至 14.2 亿元,略优于我们预期。收入增长放缓及毛利率下降与战略调整有一定关系。深化战略升级 2.0 后,我们已看到一些积极信号,包括(1)减少了在C端的高成本泛流量获客后,2H21新增注册用户数仍保持稳健增长;(2)自去年9月对线上问诊全面施行付费制后,LTM 付费用户数仍有较好增加;及(3)2H21 费用率环比下降 7 个百分点至 45.5%。预期随着更多产品上线、产品及服务能力不断提升并与平安集团协同挖掘企业池,将可继续以较低成本获得高质量付费用户,中期将可推出增值会员服务。然而公司尚处深化战略升级 2.0 初期,钩子产品的推出将导致短期 ARPU 下降,全面施行付费制将导致短期日均咨询量下降,并可能影响相应处方药销售,当前国内疫情反复有机会影响升级进展及居民消费意愿,因此预期公司短期收入增长仍存压力,升级成效或需待 2H22 展现。详情参见报告《平安好医生(1833 HK)更新报告:21 年业绩略超预期,观望战略升级成效(评级:增持;目标价:23.50 港元)》。

第三方机构预期 22 年全球智能手机销量增长可达 7%,关注本周产业链企业指引:第三方调研机构 Counterpoint Research 预期随着零部件供应的缓和及全球供应链和物流体系的秩序恢复,22 年全球智能手机出货将同比增长 7%,略高于 21 年增速。预期 22 年印度、拉美和亚太地区(不包括中国)将保持高增长,欧洲持续回暖,较成熟的中国和美国将表现平缓。预期中国品牌阵营(小米、OPPO、vivo、荣耀及 realme)或为主要增长动力,三星和苹果或将适度平缓增长。本周小米集团-W(1810 HK)及手机光学产业链企业舜宇光学科技(2382 HK)及丘钛科技(1478 HK)均将公布业绩,此前上述两间光学企业公布的 1-2 月主要产品经营数据均反映手机需求仍然偏软,建议关注管理层指引。

2 月移动游戏数据环比下降:根据 Sensor Tower,2 月共 36 个中国厂商入围全球手游发行商收入榜 TOP100,总收入约 20 亿美元,占全球 TOP100 手游发行商收入 37.9%,较上月略有下降。上榜的港股企业包括腾讯控股(700 HK)、网易(9999 HK;NTES US)、IGG(799 HK)、哔哩哔哩(9626 HK;BILI US)、心动公司(2400 HK)及友谊时光(6820 HK)。其中,友谊时光于今年 1 月推出的国风社交手游《凌云诺》表现较好,使得公司于中国手游发行商收入排行提升至第 29 名,建议关注其于本周的业绩发布会。根据伽马数据,2 月中国移动游戏市场实际销售收入环比下降 2.8%至 216.3 亿元,中国自主研发游戏海外市场实际销售收入环比下降 9.4%至 14.5 亿美元,表现较弱主因(1)活动内容较上月春节期间减少; (2)2 月新游表现欠佳,缺乏高流水产品带来较大增量。

本周关注:

重点公司业绩:丘钛科技(1478 HK)、友谊时光(6820 HK)、舜宇光学科技(2382 HK)、小米集团-W(1810 HK)、中国移动(941 HK;600941 SH)、金山软件(3888 HK)、腾讯控股(700 HK)、众安在线(6060 HK)、京信通信(2342 HK)、云音乐(9899 HK)、猫眼娱乐(1896 HK)、青瓷游戏(6633 HK)、伟仕佳杰(856 HK)、美

团-W(3690 HK)、商汤-W(20 HK)、映客(3700 HK)将于本周公布业绩。

重要

声明

本报告由中泰国际证券有限公司 -“中泰国际”分发。本研究报告仅供我们的客户使用。本研究报告是基于我们认为可靠的目前已公开的信息,但我们不保证该信息的准确性和完整性,报告内容仅供参考,报告中的信息或所表达观点不构成所涉证券买卖的出价或询价。中泰国际不对因使用本报告的内容而导致的损失承担任何责任,除非法律法规有明确规定。客户不应以本报告取代其独立判断或仅根据本报告做出决策。客户也不应该依赖该信息是准确和完整的。我们会适时地更新我们的研究,但各种规定可能会阻止我们这样做。除了一些定期出版的行业报告之外,绝大多数报告是在分析师认为适当的时候不定期地出版。本公司所提供的报告或资料未必适合所有投资者,任何报告或资料所提供的意见及推荐并无根据个别投资者各自的投资目的、状况及独特需要作出各种证券、金融工具或策略之推荐。投资者必须在有需要时咨询独立专业顾问的意见。

中泰国际可发出其他与本报告所载信息不一致及有不同结论的报告。本报告反映研究人员的不同观点、见解及分析方法,并不代表中泰国际或者附属机构的观点。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。我们的销售人员、交易员和其它专业人员可能会向我们的客户及我们的自营交易部提供与本研究报告中的观点截然相反的口头或书面市场评论或交易策略。我们的自营交易部和投资业务部可能会做出与本报告的建议或表达的意见不一致的投资决策。

权益披露:

(1)在过去12个月,中泰国际与本研究报告所述公司并无投资银行业务关系。

(2)分析师及其联系人士并无担任本研究报告所述公司之高级职员,亦无拥有任何所述公司财务权益或持有股份。

(3)中泰国际证券或其集团公司可能持有本报告所评论之公司的任何类别的普通股证券1%或以上的财务权益。

版权所有中泰国际证券有限公司

未经中泰国际证券有限公司事先书面同意,本材料的任何部分均不得(i)以任何方式制作任何形式的拷贝、复印件或复制品,或(ii)再次分发。

举报电话: 13816368049