本文来自方正证券研究所于2022年3月20日发布的报告《当升科技深度:高镍三元正极材料龙头行稳致远》。

张文臣 S1220522010003

刘晶敏 S1220522010004

周涛 S1220522010002

方杰 S1220522030001

核心观点

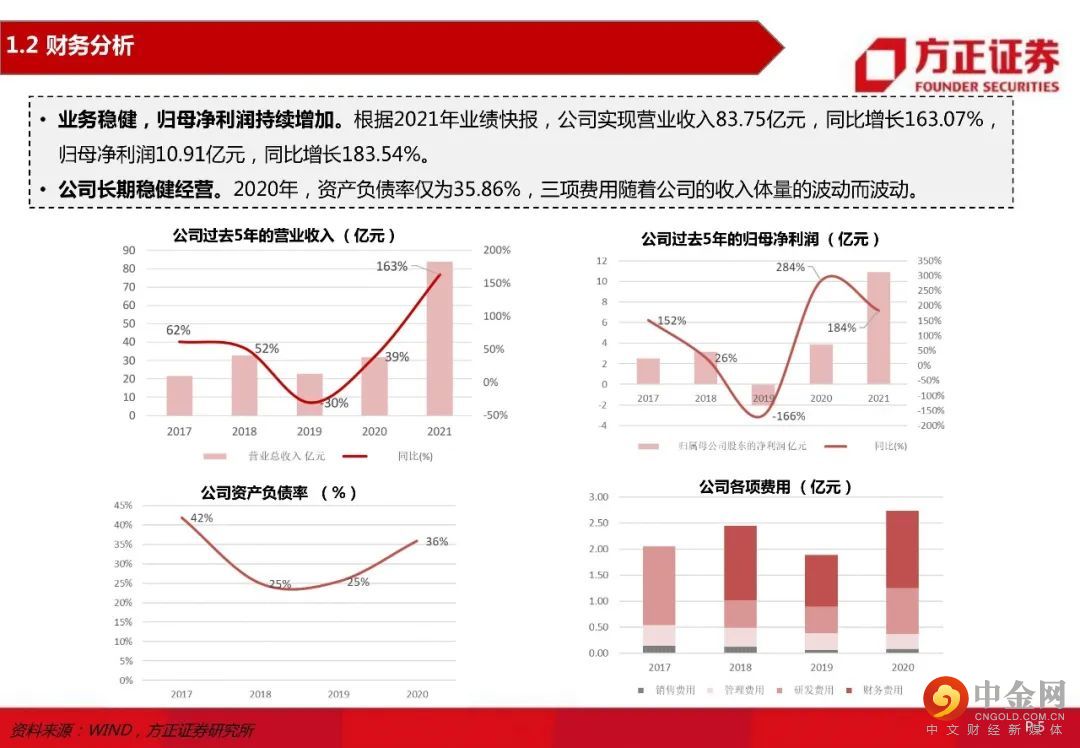

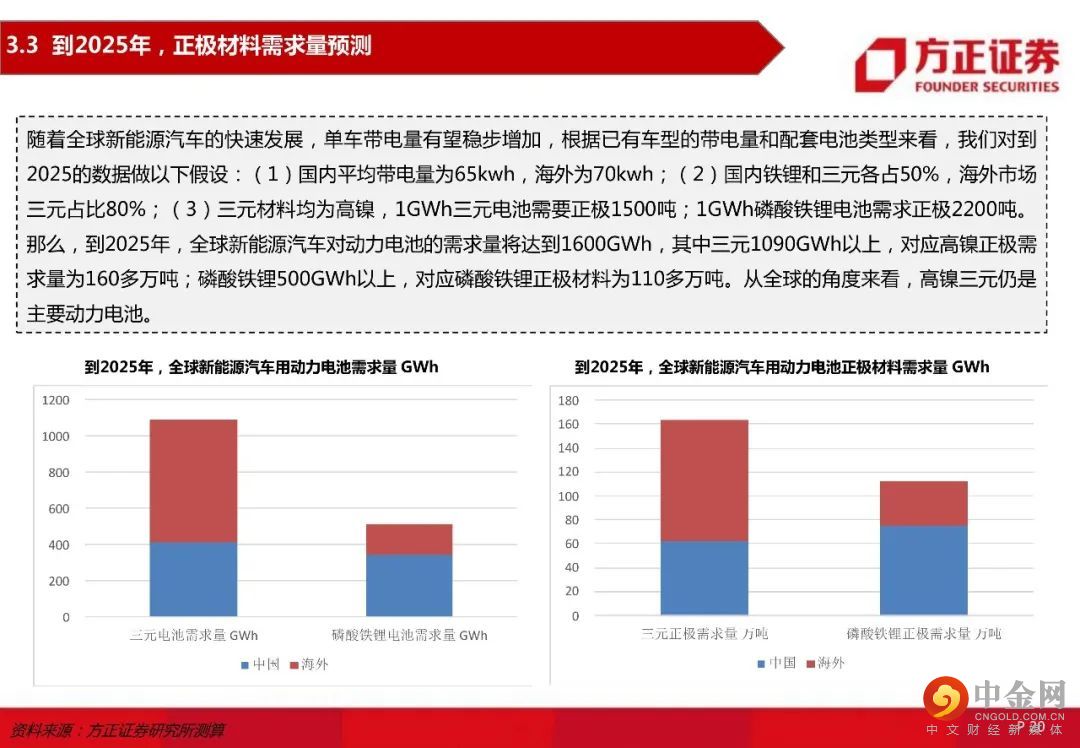

新能源车动力电池产业链全球共鸣。国内补贴持续弱化,消费崛起,欧盟碳排放趋严,美国补贴加码,全球新能源车销量有望保持高增长。特斯拉等造车新势力与传统巨头激烈碰撞,加速行业发展与整合。我国锂电池产业链中优质公司立足国内,加速供应全球产业链。从动力电池类型来看,高镍三元与铁锂电池共振,新型电池有望提速。随着续航里程的增加,单车带电量保持增长,预计到2025年,全球动力电池需求量1600WGh左右,全球高镍正极材料的需求量预计超过160万吨。上游锂、镍、钴等资源均在正极材料中,因此正极材料成本在电池成本中占比最高。科研院所体系企业,重视研发投入。公司隶属国资委直属的矿冶科技集团公司,重视研发,2021Q3,研发投入2.25亿,行业领先。截止2020年底,公司累计申请专利309项,获得授权专利146项,均为公司自主研发。公司的产品涵盖了钴酸锂、三元材料等。公司凭借长期的技术优势和产品优势,与国内外知名动力电池企业保持良好的合作,如SK、亿纬锂能、LG化学、三星、Murata等。产业链密切合作,产能持续释放。公司现有三大生产基地:江苏常州、江苏海门和河北燕郊。公司常州一期工程新产能建成后快速投产,以及常州二期工程后续即将建成并陆续投产,公司2022年的产能规模将在2021年基础上大幅增长。同时,公司加大海外市场的布局,拟加快海外基地的建设。根据公告统计,到2025年公司计划向华友钴业和中伟等合作伙伴采购前驱体超过50万吨,公司盈利爆发增长期。投资建议:当升科技作为国内优质正极材料企业,在海外市场开拓方面领先优势明显,公司也在积极扩建产能以满足客户的需求,未来几年公司将保持高增长。预计公司2021-2023年归母净利润分别为10.9亿元、14.3亿元和18.8亿元,维持“强烈推荐”评级。风险提示:政策落地不及预期;原材料价格大幅上涨,行业降本不及预期;国际贸易摩擦影响等。

正文如下

以上为报告部分内容

方正电新团队

张文臣

方正证券研究所

电新首席分析师

张文臣:钢铁研究总院硕士,曾就职于金风科技,浦项(中国)投资有限公司,2015年7月入职太平洋证券,电力设备新能源行业首席,多年的产业和行业研究经历,擅长从产业链出发,深度挖掘行业投资机会。撰写多篇有影响力的深度报告,与多家公司保持良好的交流。

刘晶敏:北京大学硕士,金融专业背景,在证券行业摸爬滚打近十年,曾就职于中信建投证券,太平洋证券,东兴证券,干过营业部理财顾问,卖方行研,买方行研,善于从多个维度把握投资机会,目前主看光伏产业。

周 涛:北京师范大学硕士,多年电力央企项目管理工作经历,熟悉新能源发电、电力电子领域,曾就职于太平洋证券,擅长产业链研究,判断行业趋势。

方 杰:清华大学材料系硕士,6年金融从业经验。曾就职于太平洋证券,主要覆盖新能源汽车方向。

申文雯:哥伦比亚大学统计学硕士,期间研究过价格预测、配对交易等量化模型。2020年毕业后加入太平洋证券,担任研究助理。现在加入方正电新,主要覆盖新能源汽车方向。

举报电话: 13816368049