◆ ◆ ◆ ◆

21 年业绩略超预期,观望战略升级成效

◆ ◆ ◆ ◆

21 年业绩略超我们预期

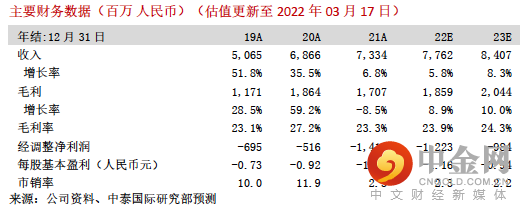

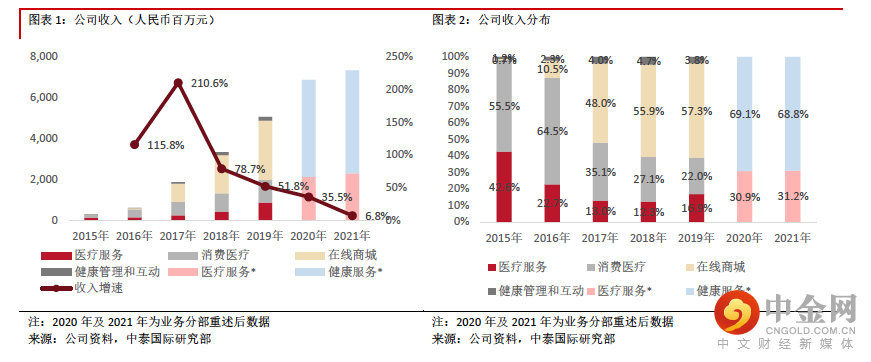

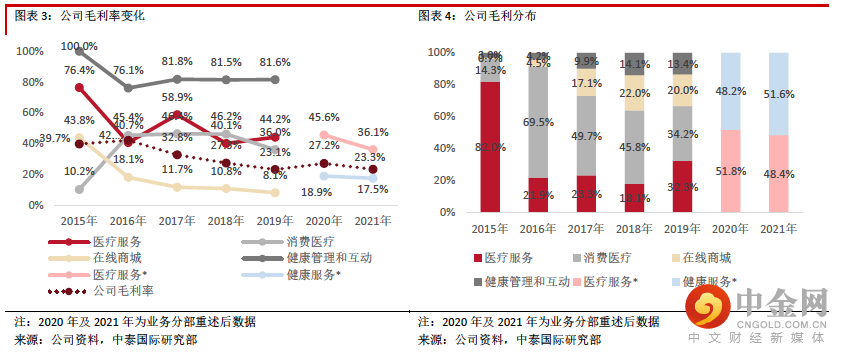

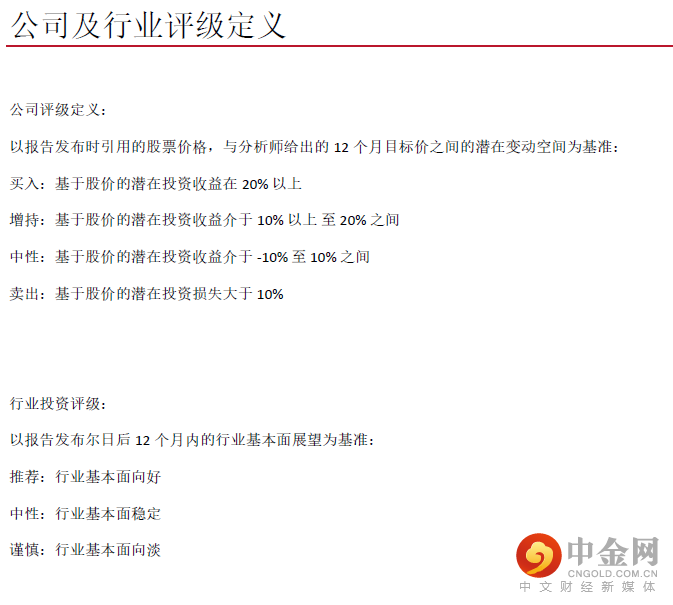

21 年收入同比增长 6.8%至 73.3 亿元人民币,略高于我们预期。公司在战略升级 2.0 深化的模式下按照业务实质对业务分部进行了整合,将原线上医疗分部与原属于健康商城分部的药品销售业务合并成医疗服务分部,将原消费型医疗、剩余的健康商城、健康商城管理和互动分部合并为健康服务分部。21 年医疗服务分部收入同比增长8.0%至 22.9 亿元,增速放缓主要由于战略升级下产品结构调整,推出了价格较低的钩子产品使得短期 ARPU 受到影响;健康服务分部业务收入同比增长 6.3%至 50.5 亿元,增速放缓主要因为客户预算下降导致商城收入增长放缓以及为提高用户体验而然减少广告。由于会员产品结构变化、会员产品中服务项目的履约率逐步回升、疫情后体检履约率提升、广告客户投放预算下降等原因,毛利率同比下降 3.9 个百分点至

23.3%;经调整净亏损由去年的 5.2 亿扩大至 14.2 亿元,略优于我们预期。

尚处深化战略升级 2.0 初期,成效仍待时间检验

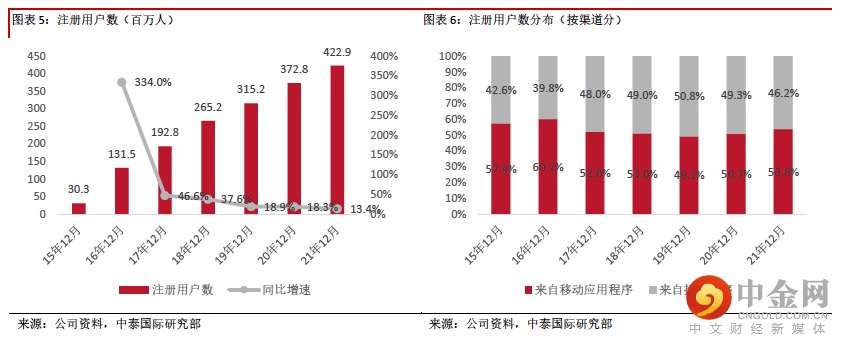

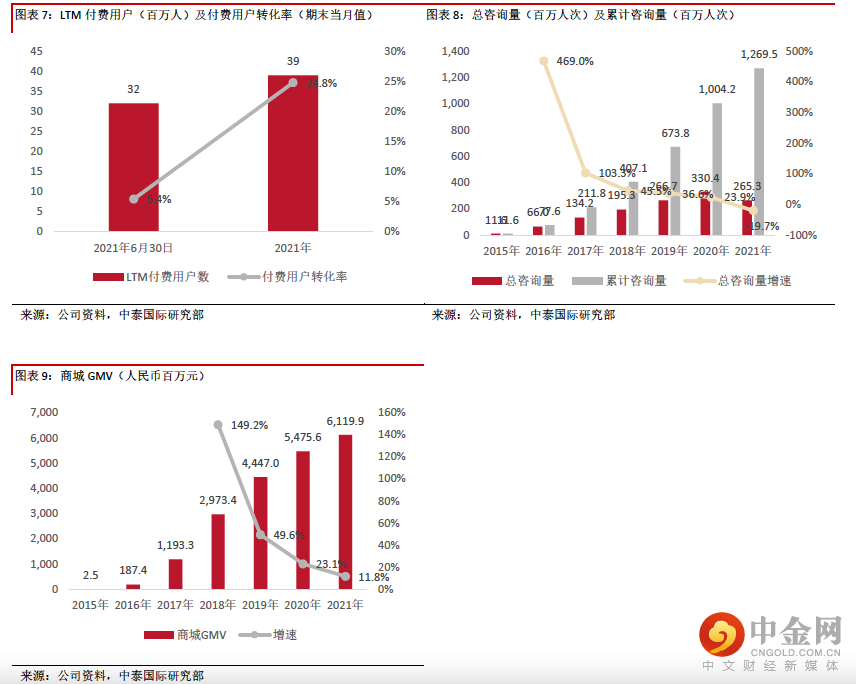

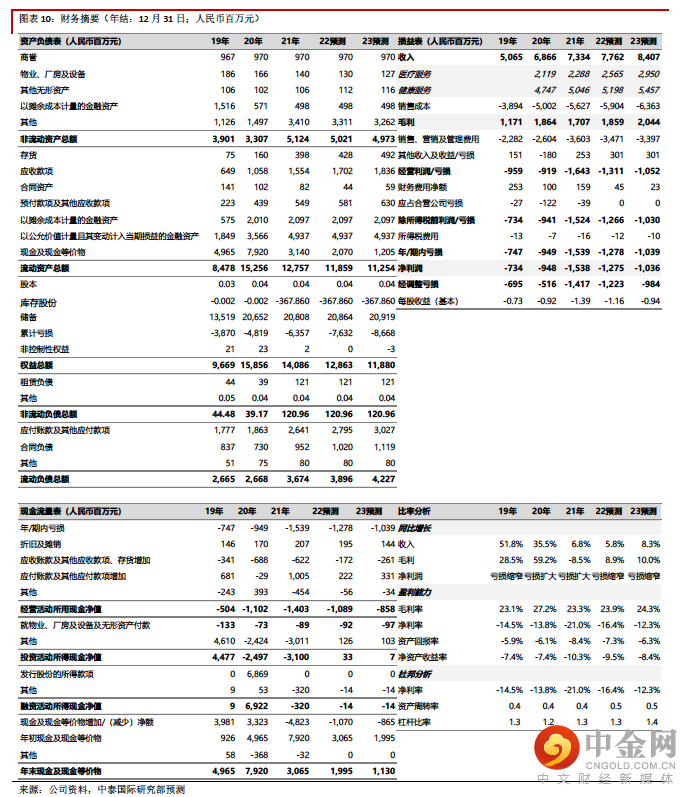

深化战略升级 2.0 后,我们已看到一些积极信号,包括(1)减少了在 C 端的高成本泛流量获客后,2H21 新增注册用户数约 2,230 万人至 4.2 亿人,仍保持稳健增长;(2)自去年 9 月对线上问诊全面施行付费制后,LTM 付费用户数仍增加约 600 万人至约 3,900 万人;及(3)获客渠道升级后,2H21 费用率环比下降 7 个百分点至45.5%。预期随着更多产品上线、产品及服务能力不断提升并与平安集团协同挖掘企业池,将可继续以较低成本获得高质量付费用户,中期将可推出增值会员服务。公司中期目标为付费用户扩张至 5,000-6,000 万人,ARPU 较当前翻倍,用户留存由当前的超 30%提升至超 40%。医疗服务收入占比提高至 50%。然而公司尚处深化战略升级2.0 初期,钩子产品的推出将导致短期 ARPU 下降,全面施行付费制将导致短期日均咨询量下降,并可能影响相应处方药销售,当前国内疫情反复有机会影响升级进展及居民消费意愿,因此预期公司短期收入增长仍存压力,升级成效或需待 2H22 展现。

下调目标价至 23.50 港元,重申“增持”评级

略微调整预测,22/23E 收入分别为 77.6/84.1 亿元,经调整亏损分别为-12.2/-9.8 亿元。公司深化战略升级 2.0 效果尚待观察,监管动向亦备受关注,因此参考当前同业平均 2.8 倍 22E PS,下调目标价至 23.50 港元,潜在升幅 19.3%,维持“增持”评级。我们认为互联网医疗行业长远发展仍受政策支持,监管趋严将加速行业规范化发展,中长期利好行业龙头。建议关注未来可能因公司战略升级效果较好、政策放松等带来的估值上行机遇。

风险提示:(一)政策风险;(二)战略升级效果不及预期;(三)竞争加剧;(四)依赖大股东;

重要

声明

台端对本报告读取时,即视为同意接受下列各项之约束。

本报告只供参考之用,并不构成要约、招揽或邀请、诱使、任何不论种类或形式之申述或订立任何建议及推荐,读者务请运用个人独立思考能力自行作出投资决定,如因相关建议招致损失,概与中泰国际证券有限公司无涉。

报告中部份内容及数据发放可能于部份地区受到法律上限制,而此报告并非提供予置身于该等在法律上限制我们发放此等数据之地区的人士使用。翻阅此等报告之人士,须自行负责了解有关限制。

此报告之相关内容如在任何地区向任何人士招引或游说出售投资或接受存款乃属违法时,则此等报告之内容不应视为于该等地区作出该等招引或游说。

本报告之内容,包括但不限于文字、图表、版面、设计、相关网站或其它项目只备作一般参考用途。虽然数据已力求准确,唯本公司对上述数据之正确性、充足性或完整性不予保证,并表明不会对该数据内之错误或遗漏负任何赔偿责任。关于上述数据并不提供任何种类之保证、明示或法定保证, 包括但不限于不侵犯第三者权利、所有权、可商售性、对某特定用途的适用性等保证。

© 中泰国际证券有限公司

举报电话: 13816368049