香港股市 | 环保 | 垃圾焚烧发电

粤丰环保(1381 HK)

◆ ◆ ◆ ◆

2021 年业绩喜忧参半

◆ ◆ ◆ ◆

2021 年股东净利润同比增长 25.5%

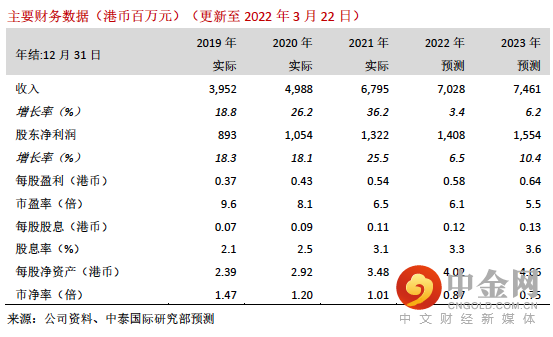

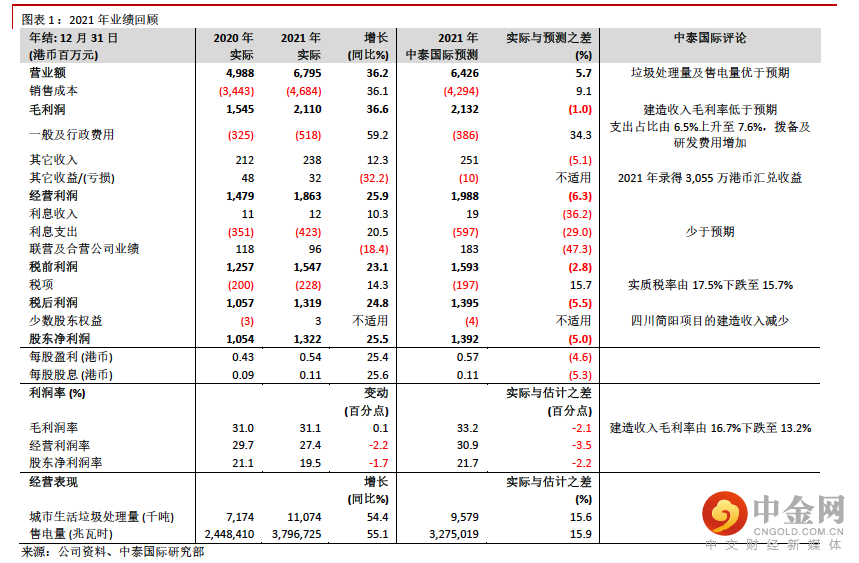

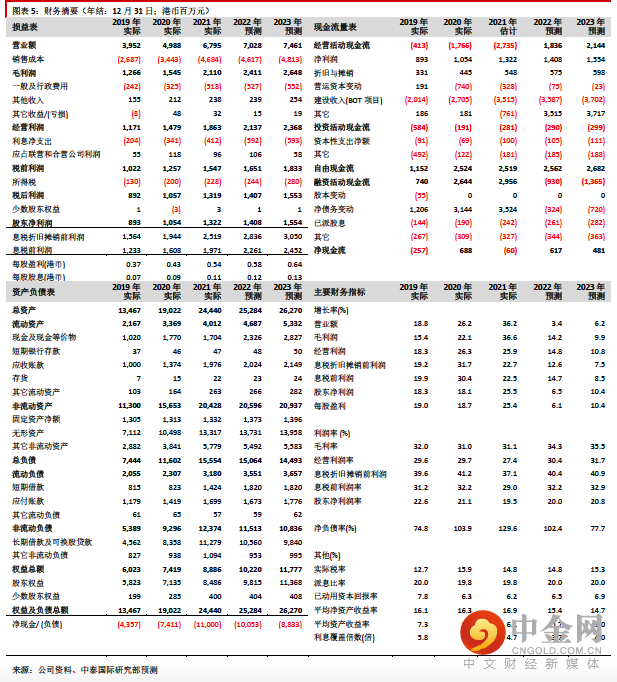

粤丰环保公布喜忧参半的 2021 年业绩,其中盈利逊于预测,收入则胜于预计。股东净利润同比上涨 25.5%至 13.2 亿元港币(同下),分别相对市场及我们预测的 13.5 亿元及 13.9 亿元低出 2.4%及 5.0%,主因:(一) 建造收入毛利率由 2020 年的 16.7%下跌至 2021 年的13.2%;(二)拨备及研发费用增加,一般及行政费用占收入比例由 6.5%上升至 7.6%。净利润率最终下跌 1.7 个百分点至 19.5%。

另一方面,总收入同比增长 36.2%至 68.0 亿元,分别相对市场及我们预测的 62.4 亿元及64.3 亿元高出 8.8%及 5.7%,主因运营表现理想、城市生活垃圾处理量及售电量分别同比上升 54.3%及 55.1%至 1,107 万吨及 380 万兆瓦时,高出我们预测 15.6%及 15.9%。垃圾处理费及售电收入合共同比上涨 45.3%至 30.0 亿元。

预计 2022 年产能增长放缓

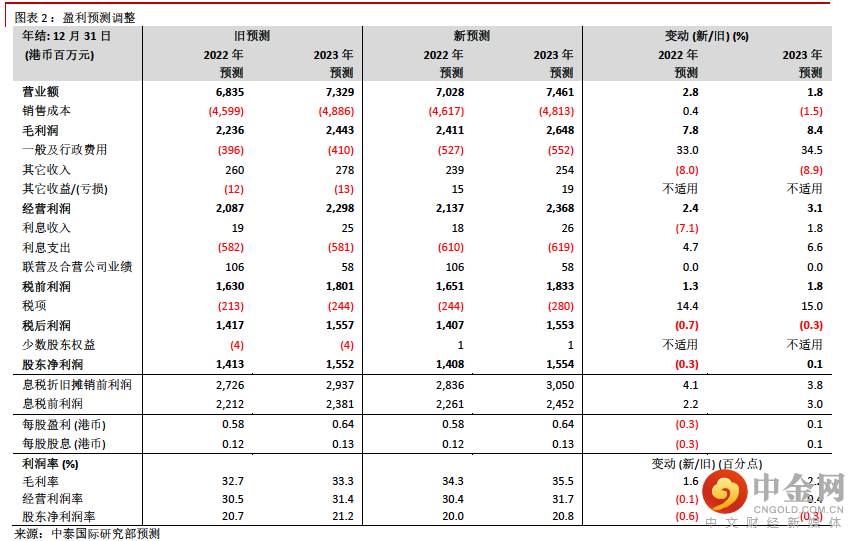

去年产能增长加快,今年则预计放缓。公司投运中的垃圾处理能力由 2020 年底的 23,140 吨/天同比上涨 52.3%至 2021 年底的 35,240 吨/天。考虑到在建/规划产能由 2020 年底的23,800 吨/天下跌至目前的 16,750 吨/天,公司目标 2022 年底投运中的垃圾处理能力达到40,690 吨/天,同比增长仅 15.5%。我们认为增长放缓除了因为基数大,最主要是公司更注重新项目的回报能力,而不是单单追求数量。

轻微调整 2022-23 年盈利预测

综合上述因素,我们轻微调整盈利预测,下调2022年股东净利润预测0.3%,但提升2023 年预测 0.1%(见图表 2)。

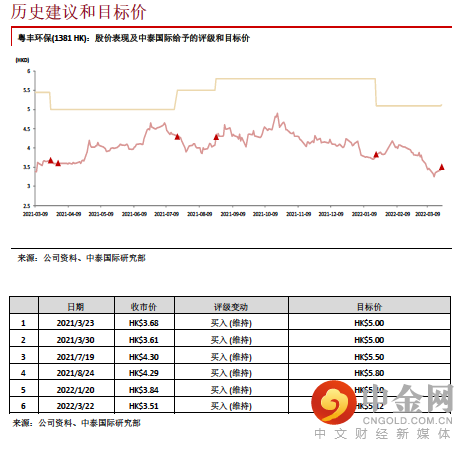

微升目标价,维持“买入”评级

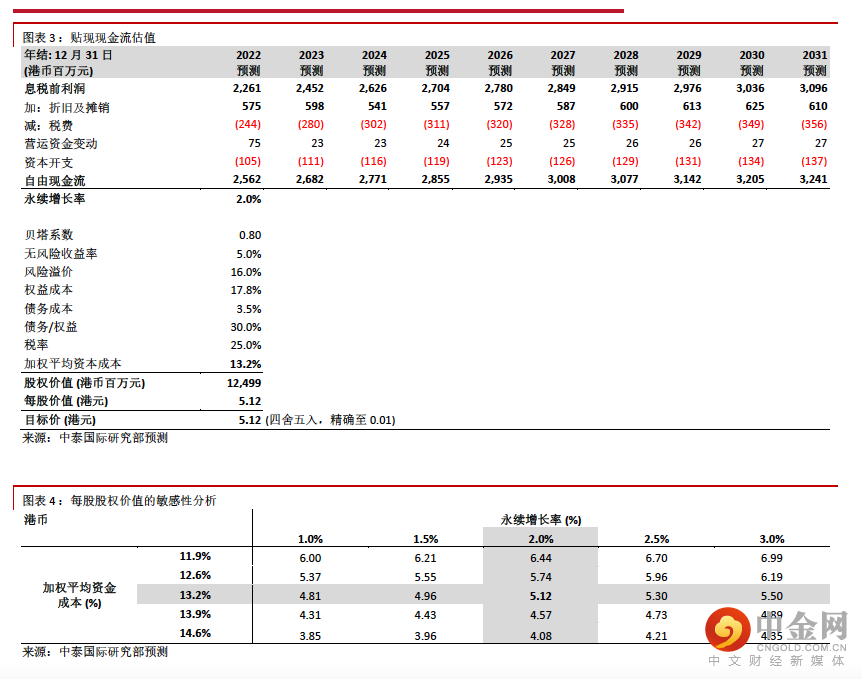

我们相应将贴现现金流(DCF)分析推算的目标价由 5.10 港元上调至 5.12 港元(见图表 3 和4),这对应 8.9 倍 2022 年市盈率和 45.9%上升空间。维持“买入”评级。

风险提示:(一)项目开发延误;(二)应收账款风险;(三)并网电价大幅下跌。

重要

声明

台端对本报告读取时,即视为同意接受下列各项之约束。

本报告只供参考之用,并不构成要约、招揽或邀请、诱使、任何不论种类或形式之申述或订立任何建议及推荐,读者务请运用个人独立思考能力自行作出投资决定,如因相关建议招致损失,概与中泰国际证券有限公司无涉。

报告中部份内容及数据发放可能于部份地区受到法律上限制,而此报告并非提供予置身于该等在法律上限制我们发放此等数据之地区的人士使用。翻阅此等报告之人士,须自行负责了解有关限制。

此报告之相关内容如在任何地区向任何人士招引或游说出售投资或接受存款乃属违法时,则此等报告之内容不应视为于该等地区作出该等招引或游说。

本报告之内容,包括但不限于文字、图表、版面、设计、相关网站或其它项目只备作一般参考用途。虽然数据已力求准确,唯本公司对上述数据之正确性、充足性或完整性不予保证,并表明不会对该数据内之错误或遗漏负任何赔偿责任。关于上述数据并不提供任何种类之保证、明示或法定保证, 包括但不限于不侵犯第三者权利、所有权、可商售性、对某特定用途的适用性等保证。

© 中泰国际证券有限公司

举报电话: 13816368049