原创

SWS-Economics

申万宏源证券研究所 | 宏观研究部

收录于话题

#申万宏源全球宏观周报序列

59个

为何3月FOMC会后美债利率、美元小幅走弱?

全球宏观周报·第59期

秦泰 博士 CFA 首席宏观分析师

王茂宇 宏观分析师

申万宏源宏观

主要内容

周观点:为何3月FOMC会后美债利率、美元小幅走弱?

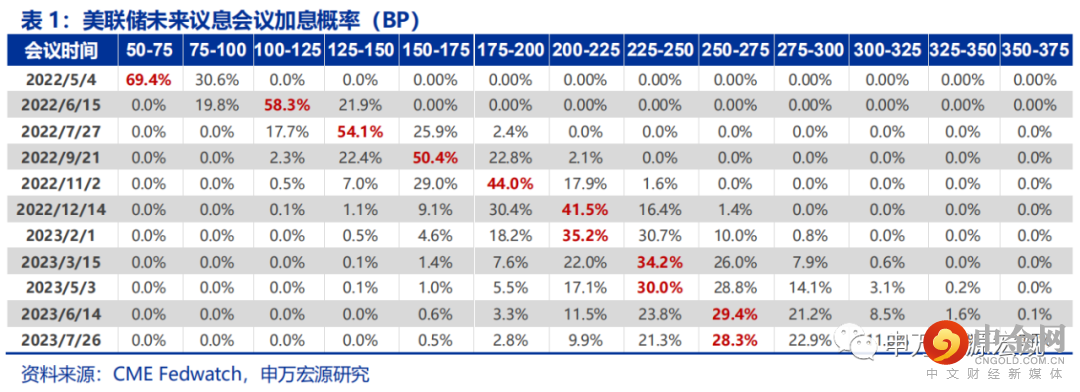

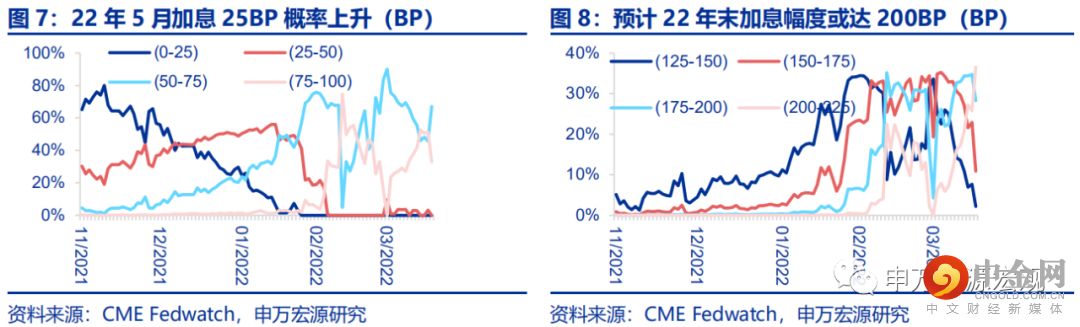

本周美联储3月FOMC会议落地25BP加息,且点阵图显示2022年总共或加息7次,较上次点阵图加息次数猛增4次,在这样偏鹰的一次货币政策会议之后,长端美债利率、美元指数却没有出现大幅上行,反而小幅走弱,这是为何?

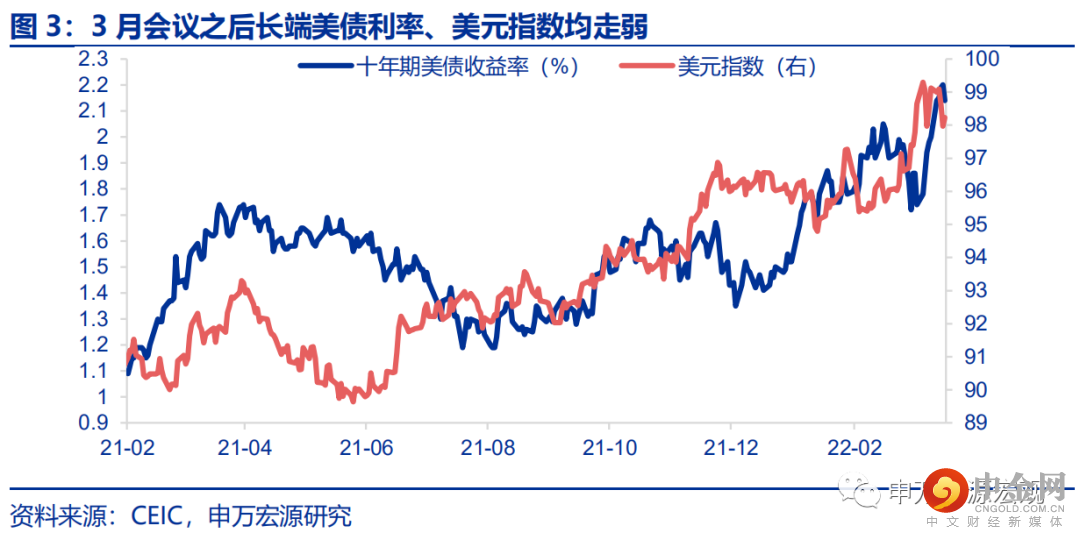

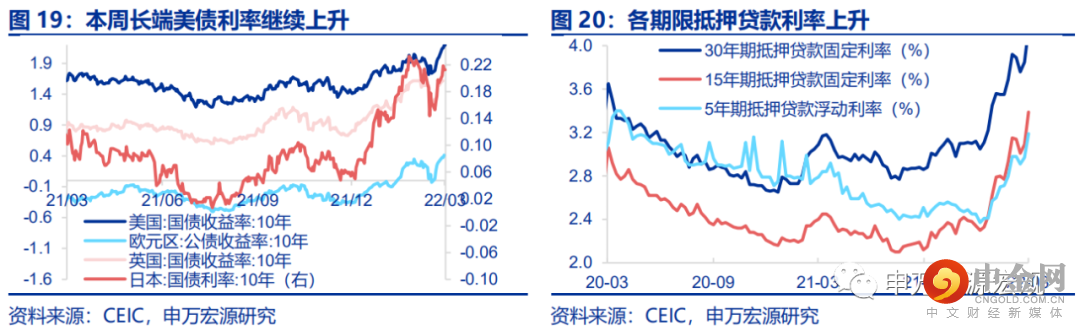

长端美债利率走弱至2.14%,体现的是市场对于美国经济预期的集中下修,以及俄乌局势对于美国“滞胀”环境加剧效应的担忧。3月16-18日TIPS收益率下行达11BP,而隐含通胀预期上行6BP,这样的利率结构和年初美联储紧缩预期发酵时的结构完全反向。1)TIPS利率在此次会议后反倒出现下滑的情况,其实体现市场对于美国经济“滞胀”结构分歧消除,从而下修美国经济增速预期。首先,和12月SEP小幅上调22Q4经济增速(0.2个百分点)、小幅上调核心通胀预测(0.4个百分点)相比,3月SEP对于22Q4经济增速下调幅度高达1.2个百分点,同期核心通胀上调幅度也达1.4个百分点,显示美国经济目前已经呈现出供给侧收缩的“滞胀”典型特征,和1970年代因石油危机导致的工业生产收缩型“滞胀”极为类似,历史经验正迫使美联储采取和70年代末相同的应对方式,且货币紧缩在供给收缩的情况下并不会对就业市场造成打击,这也是为何此次会议并未调整22Q4失业率预测的原因。2)隐含通胀预期会后小幅上行,显示市场在认清经济“滞胀”格局后,对于俄乌局势可能导致的油价持续高位,以及对美国“滞胀”格局深化隐含巨大担忧,我们认为6月或7月可能即开始缩表,维持美联储全年加息175bp的预测不变,不排除年内出现单次50bp加息幅度的可能性。

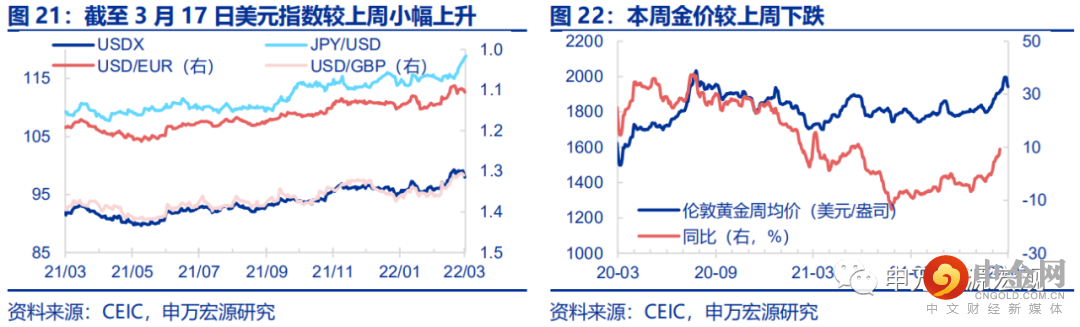

美元指数会后也走弱,主要反映美国经济前景下修,以及俄乌谈判缓和迹象出现。18日美元指数收于98.23,相对于16日亦有所下行,16-18日美元相对欧元、英镑分别贬值0.1%、0.2%,美德短端利差同期亦有所收窄,一方面体现美国经济前景下修,另一方面体现本周下半段俄欧谈判出现进展,使得市场对于欧洲经济悲观情绪有所修复。综合美债利率、美元指数来说,尽管俄乌危机对资产价格造成较大冲击,但两者相较于去年末(美元指数:95.67、10Y美债利率:1.52%)仍然处于高位,预计缩表落地前美债利率和美元指数还分别将上行至2.2-2.5%、99-100左右。而缩表于6月前后启动的概率正在提升,从而美债利率、美元指数见顶的预计时点可能比前期预期小幅提前一个月左右。

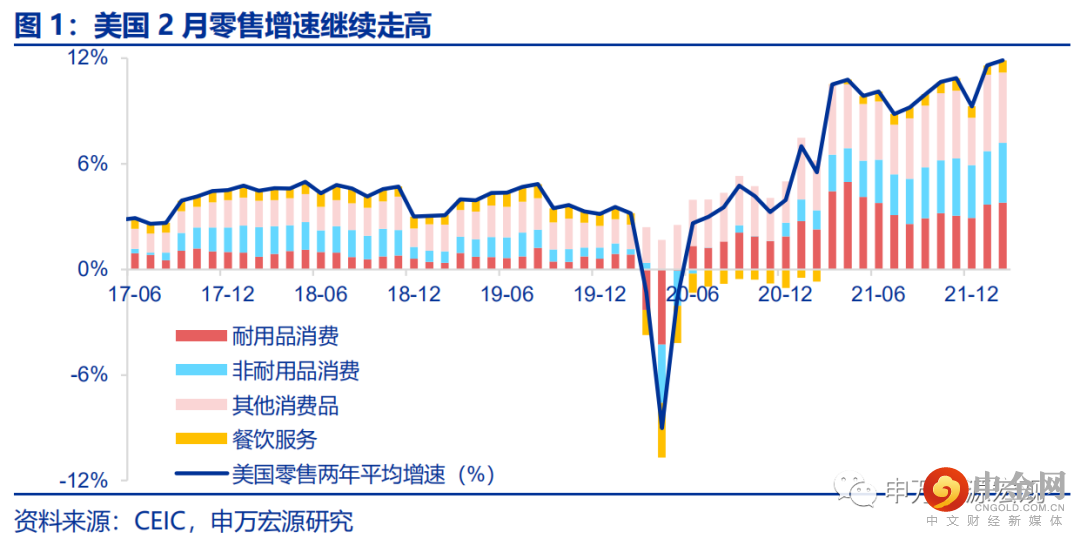

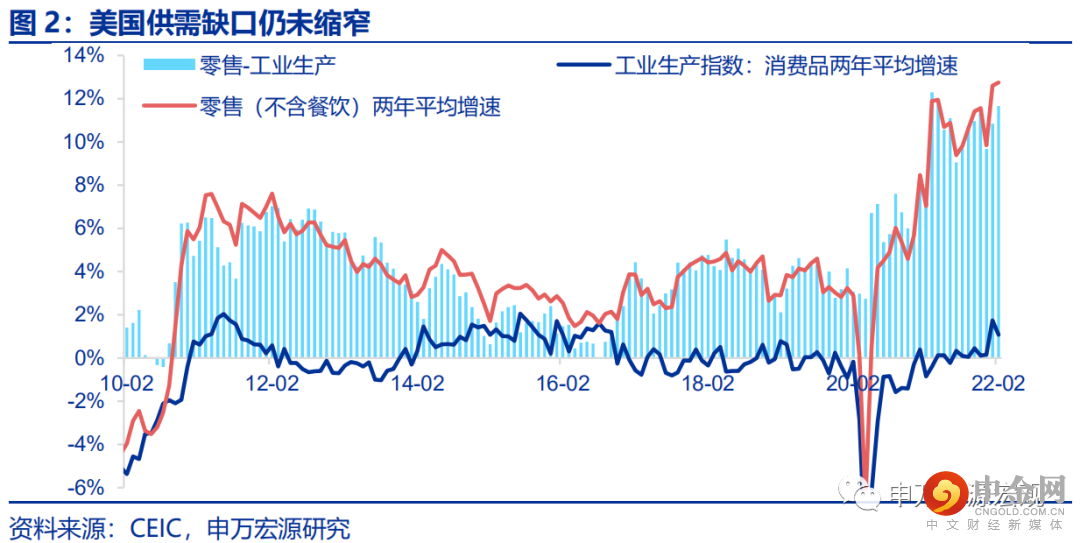

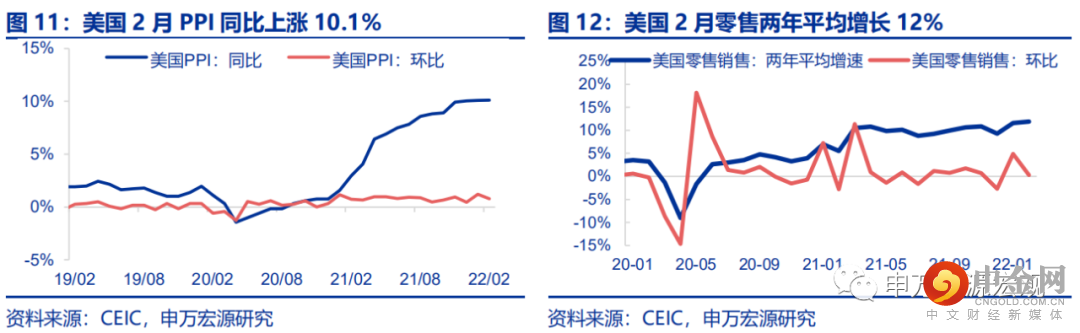

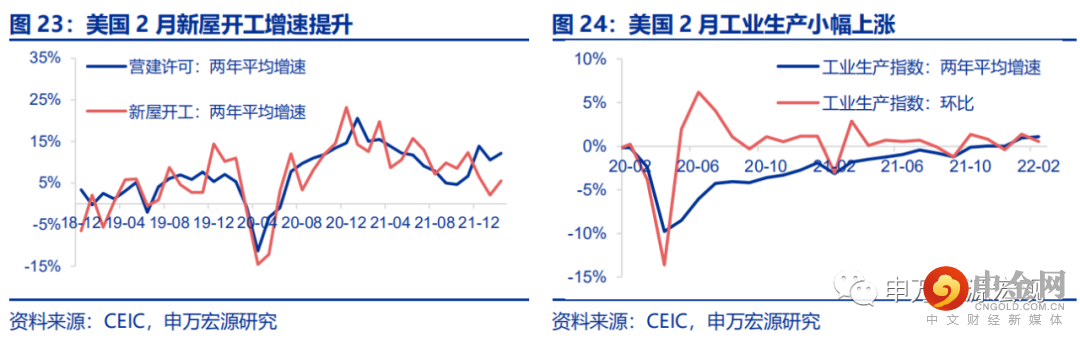

美国供需两端数据显示消费品供需缺口仍未缩窄,这背后正是因为美国是发达经济体中唯一呈现明显薪资通胀螺旋的国家,导致其滞胀局面可能持续时间较其他发达国家更久,从而所需加息次数更多、缩表力度更大。本周公布的2月美国零售两年平均增速提升至11.9%,较上月继续有所提升。距离去年9月大部分财政退出已经接近半年之久,但近期美国居民需求增速虽有反复,整体趋势仍然远远强于疫情之前,这背后的推动力实际上来自于美国居民薪资议价能力的提升,与本月非农居民时薪两年平均增速仍处高位相对应。而且,薪资议价水平畸高的另一面是低迷的就业意愿,所以2月美国工业生产两年平均增速仅向上改善0.1个百分点至1.1%,相对于居民零售之间的鸿沟并没有缩小,从而能够解释美国耐用品通胀仍然剧烈。

对于我国来说,2月美国供需两端的经济数据已无疑显示美国消费品供需缺口在“滞胀”环境下仍然没有下滑,反而有所加强,美联储所需加息次数越多、缩表越快,实际上即反映美国压降居民过热需求的难度越大,从当前长端美债结构来看,美联储紧缩仍具备相当加快的空间,并可能推动我国出口持续不弱。我们在美联储本次加息落地之前,已经基于其全年加息七次的明确预期,及其所反映出的巨大的需求缺口,而一次性上修中国2022年出口同比增速预测至15%,外需对我国今年经济增长的稳定作用将超出市场预期。

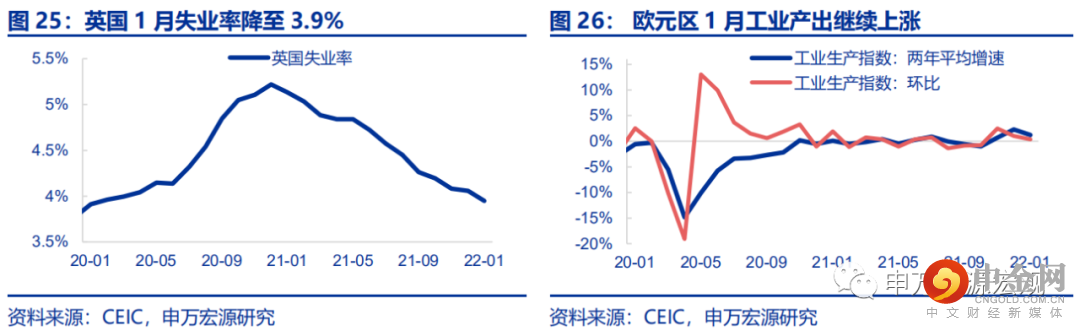

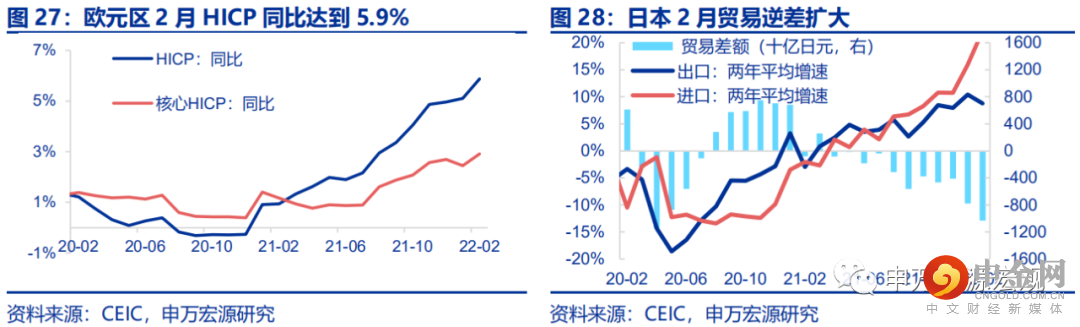

全球宏观数据:欧元区2月HICP同比达5.9%

全球宏观日历:关注美国耐用品订单

内容节选自申万宏源宏观研究报告:

《为何3月FOMC会后美债利率、美元小幅走弱?——全球宏观周报 · 第59期》

证券分析师:秦泰 / 王茂宇

发布日期:2022.03.19

#申万宏源全球宏观周报序列

举报电话: 13816368049