本文来自方正证券研究所于2022年3月18日发布的报告《紫光国微:特种与FPGA中国芯,打造中国信息化的底座》。

李宏涛 S1220522030002

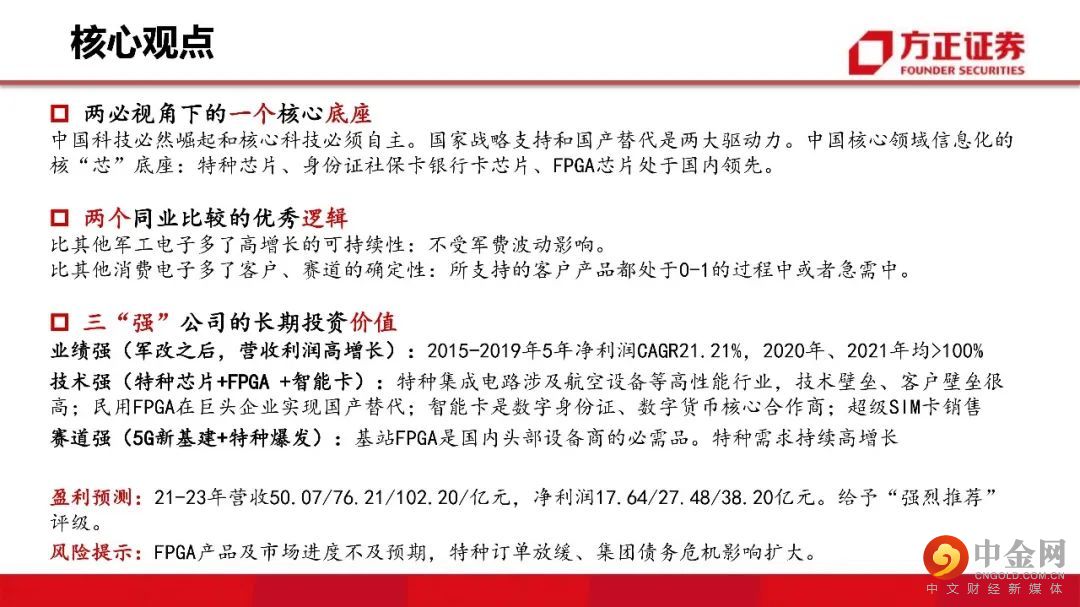

核心观点

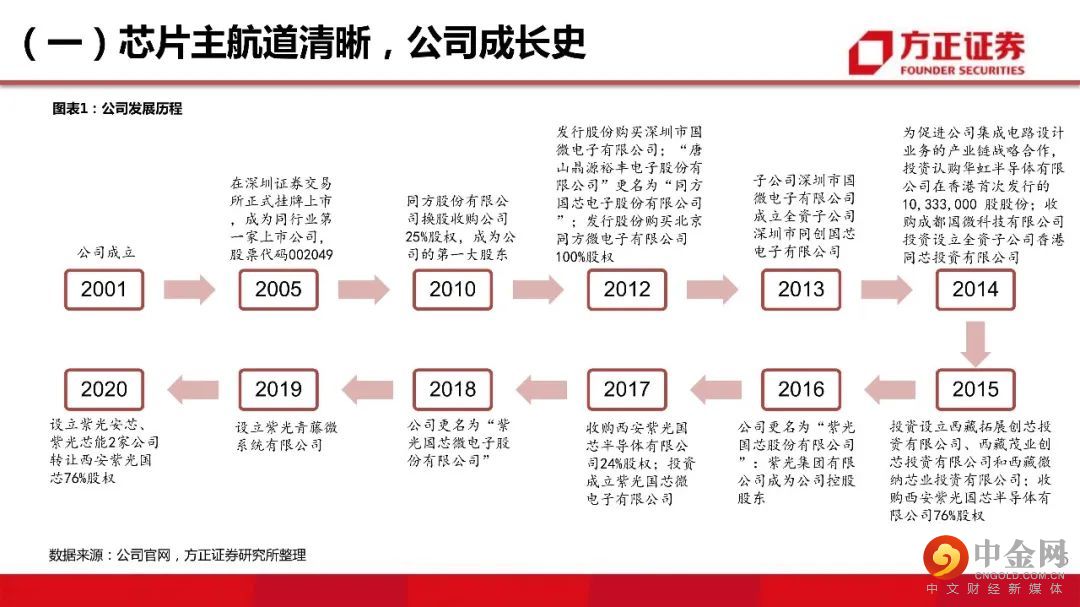

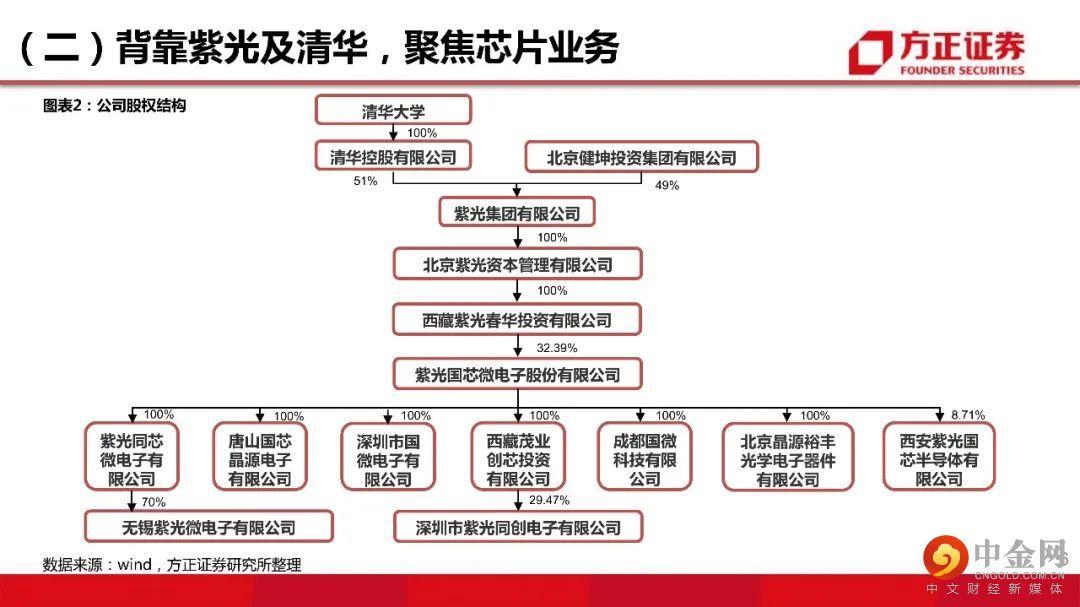

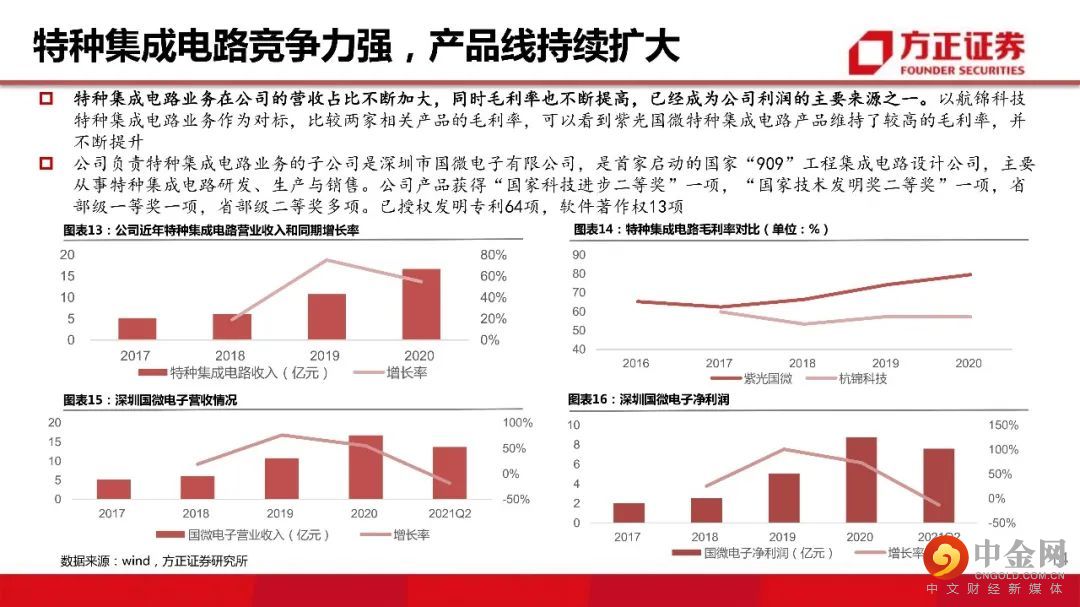

发展历程:深耕芯片设计,打造核心技术壁垒总逻辑:中国核心领域信息化的核“芯”底座分逻辑:特种芯+FPGA+智能芯片业务预测:营收利润高增长,天花板高估值体系:便宜的跨界股

投资建议:公司各条产品线在21-23年都处于较好的行业和市场环境中:其中特种芯片处于国产装备井喷期,FPGA芯片高制程技术突破并获得大客户认可,智能卡芯片国内有数字货币加成、国外有对三星市场份额的替代,我们预测公司21-23年处于高增长,其中营业收入50.07亿/76.21亿/102.20亿元,净利润17.64亿元/27.48亿元/38.20亿元,对应EPS为2.91元/4.53元/6.29元,PE为72.26/46.38/33.36。给予“强烈推荐”评级。

风险提示:FPGA产品及市场进度不及预期,特种订单放缓、集团债务危机影响扩大。

正文如下

以上为报告部分内容

方正通信团队

李宏涛

方正证券研究所

通信首席分析师

李宏涛:北京邮电大学经济学硕士,十五年通信实业和7年金融从业经验,擅长产业链诊断、商业模式前景分析和投资价值预判。曾就职于中国电信集团、方正证券研究院、中航基金专户部,财通证券、太平洋证券等。

刘子睿:新南威尔士大学金融硕士,4年证券行业研究经验,擅长追踪海外前沿科技,多视角理解科技与人的关系。重点研究跟踪物联网、车联网、智能科技以及云计算产业链,对阿里云产业链有较为深入的研究,主要研究领域包括物联网,云计算,企业通信,5G等。

举报电话: 13816368049