香港股市|生物科技

瑞科生物(2179.HK)

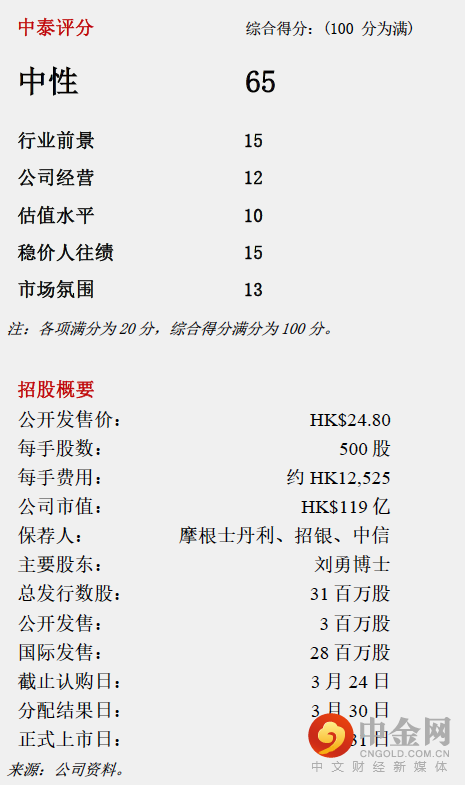

申购意见:

中性

公司亮点:

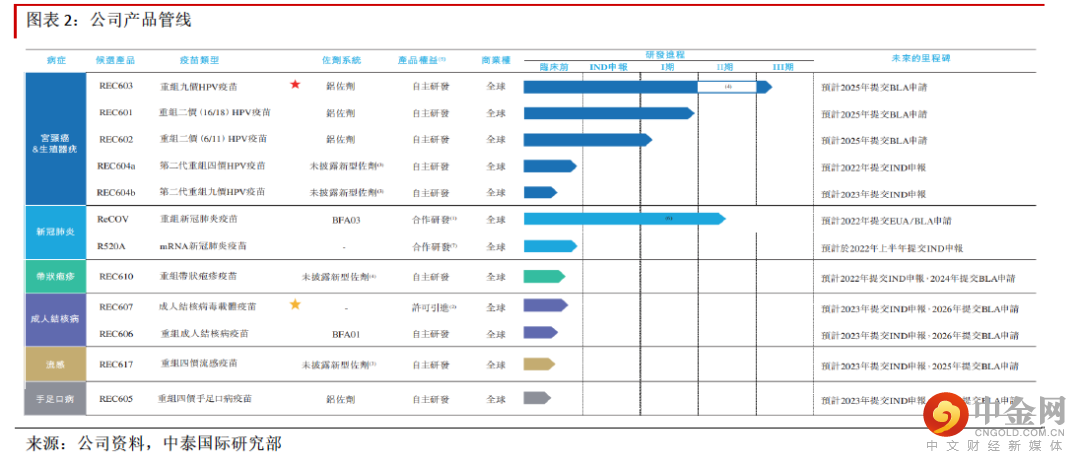

(一) 瑞科生物是首间赴港上市国产HPV概念的疫苗公司,已建立12款候选疫苗组合,核心产品REC603是一款用于预防宫颈癌的重组HPV九价疫苗。

(二) 公司拥有顶尖科研精英团队,创始人刘勇博士于疫苗研发及商业化方面拥有逾23年经验,担任中国疾控中心研究教授并领导了HIV DNA疫苗开发。

(三) 公司上市前获得红杉、淡马锡、清池資本、君联等众多知名投资机构青睐。

中泰观点:

行业前景

根据弗若斯特沙利文数据,中国HPV疫苗市场规模预计在2030年达人民币690亿元,同期HPV九价疫苗占据最大市场份额,占比约60%,2020年至2030年的复合年增长率达17.7%。目前中国已有四款HPV疫苗产品上市,2020年市场份额逾90%集中于美国企业默沙东MSD,同期九价疫苗占比最高达48.5%。此外中国有17款候选疫苗处于临床阶段,主要集中于二价、四价或九价疫苗,亦存在一款临床II期阶段十一价候选疫苗及一款临床II期阶段十四价候选疫苗,根据商业化推出的HPV疫苗的监管历史,从I期临床试验到产品最终上市通常需要近10年的时间。因此,十一价、十四价等高价的候选疫苗在可预见将来获批准的不确定因素较大,经中国领先专家确认九价疫苗是最有利的HPV疫苗技术。由于中国HPV疫苗市场供给严重不足,中国于2025年将有合计约7,170万支潜在需求量,随着政策不断推动以及国民卫生预防意识不断提高,未来中国HPV疫苗市场潜力巨大。

公司经营

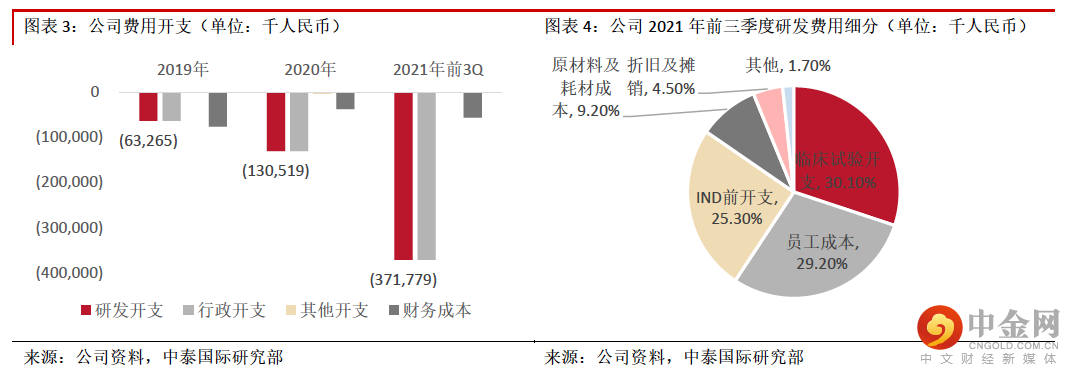

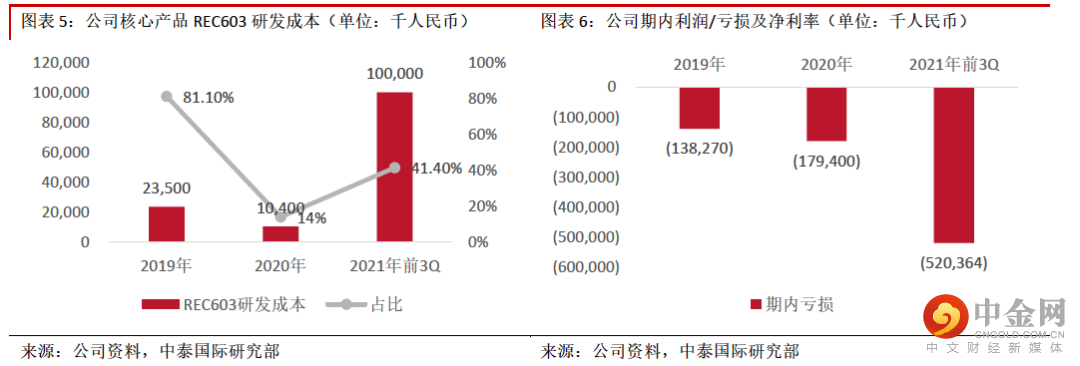

公司布局涵盖宫颈癌、新冠肺炎、带状疱疹等病症的差异化疫苗研发计划,包括已处于 III 期临床试验阶段的核心产品 HPV 九家疫苗 REC603。目前公司未有获批准的商业化产品,未产生主营业务收入,研发开支主要用于支持核心产品 HPV 九价疫苗 REC603 的研发,过往往绩的研发成本平均占据总研发成本的 45.5%。近三年公司亏损逐渐增加,主要是由于2020年针对性研发新冠肺炎候选疫苗 ReCOV,以及 2021 年开始核心产品 HPV 九价 REC603 的 III期试验。预计未来研发支出持续增加,净亏损将在 2022 年持续,扭亏转盈时点需在产品商业化后才明朗。此外公司正于江苏省泰州市建设HPV 疫苗生产基地,一期的设计产能为每年500 万剂 HPV 九价疫苗或 3,000 万剂 HPV 二价疫苗。一期 HPV 疫苗生产基地的建设预计将于2022 年底完成。公司也于 2021 年 11 月完成了 ReCOV 的 GMP 标准生产基地的建设,用于生产重组带状疱疹疫苗,总建筑面积约为 1.7 万平方米支持 3 亿剂 ReCOV 的年产能。

估值水平

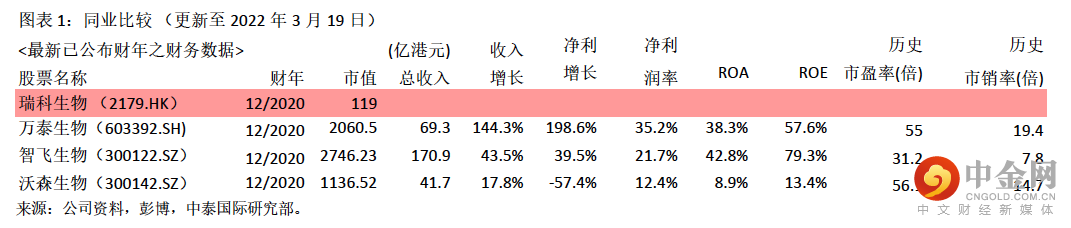

我们选取三家涉及 HPV 疫苗研发的 A 股上市公司万泰生物(603392.SH)、智飞生物(300122.SZ)、沃森生物(300142.SZ)进行对标,估值方面,同业的 2022 年预测市盈率约为 47.4 倍,2022 预测市销率约为 14 倍。按全球公开发售后的 4.8 亿股本计算,对应市值为

119 亿港元。

稳价人往绩

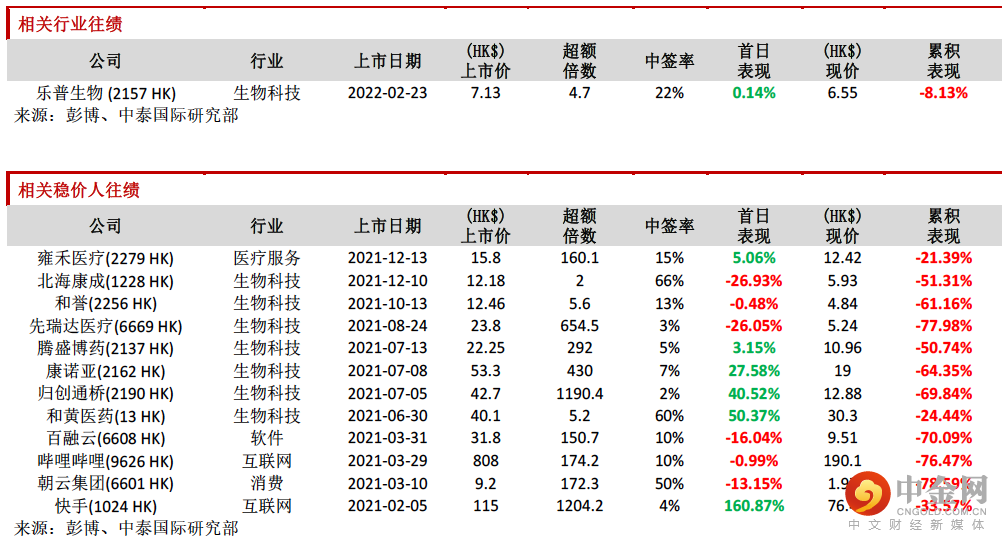

此次稳价人是摩根士丹利,2021 年初至今共参与保荐 13 个项目,其中担任稳价人 12 个项目,首日表现 6 涨 6 跌。

市场氛围

回顾自去年 8 月至今上市的 13 只生物科技 B 新股,首日破发率高达 69%,同时从今年年初至今港股新股市场气氛仍旧低迷,累计上市仅 10 只新股,首日破发率达 60%。基石方面,引入扬子江香港、Harvest、SCHP、Sequoia Capital China Growth 四家作为投资者,认购约5,800 万美元,

按照发售价定价且未行使超额配股权,合计占发售股份约 54.18%。

申购建议

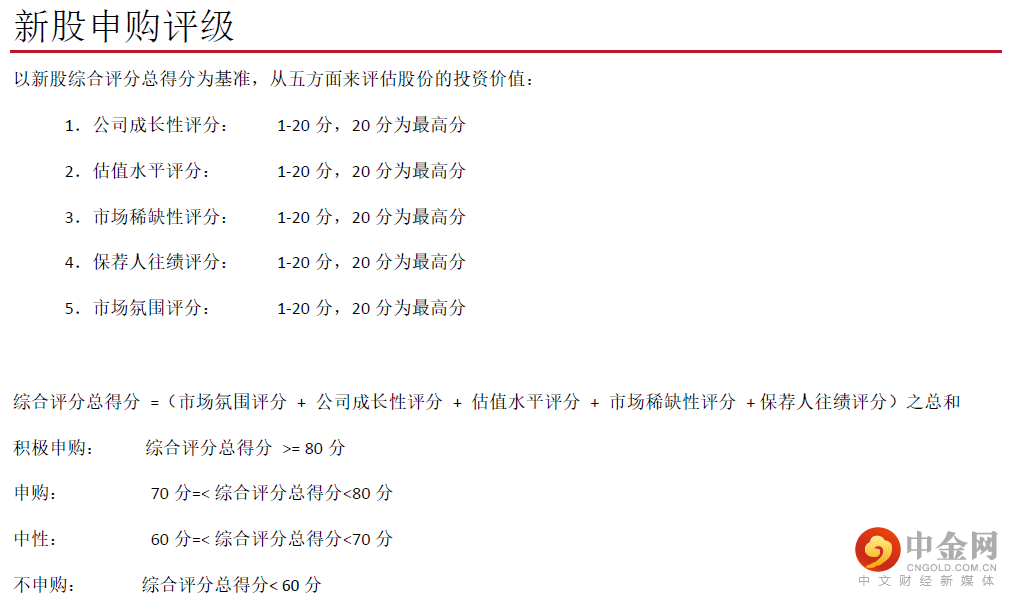

公司所处的 HPV 九价疫苗市场前景规模乐观,但核心产品 REC603 处于 III 期临床试验阶段,距离产品商业化仍需一段时间,同时目前市场已上市 4 款同类产品且有 17 款候选产品处于临床阶段,未来产品上市后竞争情况具不确定性。此外考虑近期新股市场对于无主营产品且未盈利的公司反映较为冷淡,因此综上所述,给予其 65 分,评级为“中性”。

风险提示

(1)市场竞争风险、(2)核心产品无法成功商业化、(3)公司长期亏损

重要

声明

本报告由中泰国际证券有限公司(“中泰国际”)分发。本研究报告仅供我们的客户使用。本研究报告是基于我们认为可靠的目前已公开的信息,但我们不保证该信息的准确性和完整性,报告内容仅供参考,报告中的信息或所表达观点不构成所涉证券买卖的出价或询价。中泰国际不对因使用本报告的内容而导致的损失承担任何责任,除非法律法规有明确规定。客户不应以本报告取代其独立判断或仅根据本报告做出决策。客户也不应该依赖该信息是准确和完整的。我们会适时地更新我们的研究,但各种规定可能会阻止我们这样做。除了一些定期出版的行业报告之外,绝大多数报告是在分析师认为适当的时候不定期地出版。本公司所提供的报告或资料未必适合所有投资者,任何报告或资料所提供的意见及推荐并无根据个别投资者各自的投资目的、状况及独特需要做出各种证券、金融工具或策略之推荐。投资者必须在有需要时咨询独立专业顾问的意见。中泰国际可发出其他与本报告所载信息不一致及有不同结论的报告。本报告反映研究人员的不同观点、见解及分析方法,并不代表中泰国际或附属机构的观点。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。我们的销售人员、交易员和其它专业人员可能会向我们的客户及我们的自营交易部提供与本研究报告中的观点截然相反的口头或书面市场评论或交易策略。我们的自营交易部和投资业务部可能会做出与本报告的建议或表达的意见不一致的投资决策。

权益披露:(1)在过去12 个月,中泰国际与本研究报告所述公司并无投资银行业务关系。(2)分析师及其联系人士并无担任本研究报告所述公司之高级职员,亦无拥有任何所述公司财务权益或持有股份。(3)中泰国际证券或其集团公司可能持有本报告所评论之公司的任何类别的普通股证券1% 或以上的财务权益。版权所有 中泰国际证券有限公司未经中泰国际证券有限公司事先书面同意,本材料的任何部分均不得 (i) 以任何方式制作任何形式的拷贝、复印件或复制品,或 (ii) 再次分发。

举报电话: 13816368049