香港股市 | 汽车行业 | 汽车经销商

和谐汽车(3836 HK)

◆ ◆ ◆ ◆

目标 2022 年新店增加 15%

◆ ◆ ◆ ◆

毛利率扩张明显,净利润同比增长 64%

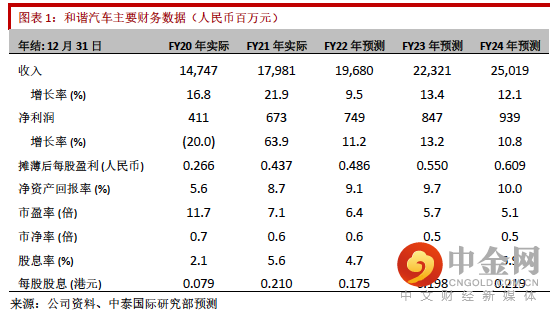

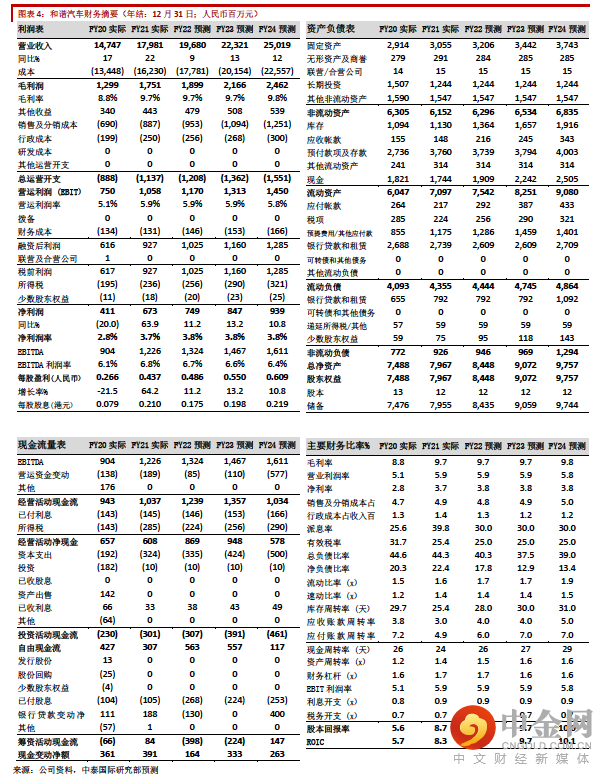

和谐汽车FY21全年业绩符合市场预期。收入179.8亿人民币(下同),同比增长21.9%,其中新车销售和售后服务业务分别同比增长 21.1%和 27.9%。由于 2021 年豪华车受到缺芯和海外疫情影响,供应偏紧,利好经销商的毛利率。公司新车销售毛利率扩张0.8百分点至 4.3%,售后服务毛利率维持平稳,综合毛利率 9.7%。全年销售 4.1 万辆新车,同比增长 11.5%,其中超豪华车和豪华车销量分别同比增长 56%和 10.7%。宝马销量同比增长11.4% (销量占比 75.8%);法拉利、宾利销量同比增长 94.3%和 126.9%,超出预期。公司运营开支占收入 6.3%,轻微高于预期。公司净利润 6.7 亿,同比增长 63.9%,净利润率提升 0.9 百分点至 3.7%。公司宣布派发期末股息 0.21 港元,派息率 40%。

管理层有信心 2022 毛利率维持平稳

2022 年初宝马下调对经销商的批售汽油车的返点,上调新能源车的返点,但维持指导零售价格不变。2021 年宝马品牌新车销售毛利率包括衍生产品为 6%-7%,管理层相信豪华车缺芯情况将持续到2022上半年,公司有信心2022年新车销售毛利率与去年持平。2021 年公司新增 5 间门店,到 2021 年底,公司共有 76 间销售门店,分布于 40 个城市。2022 年公司已经取得 4 间超豪华品牌新授权门店,为 2 间法拉利,宾利和兰博基尼各 1 间。豪华车网点分布已经渐趋饱满,经销商将通过收购的方式扩大网点布阵。公司计划 2022 年新增 15%门店数量。

1-2 月超豪华车销量增速 22%

公司表示前 2 个月整体销量与去年同期持平,其中超豪华车销量同比增长 22%。一季度宝马订单深度 0.8-1 个月,雷克萨斯为 2.6 个月。2022 年宝马将推出多款新车,包括国产化的 X5L,预计为公司带来销售增量。预期 2022 年销量为 4.6 万辆,同比增长 11.8%。

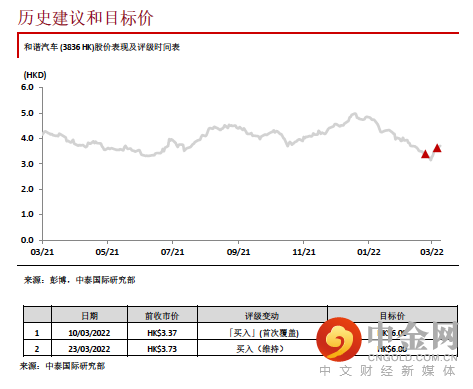

维持目标价 6.00 港元

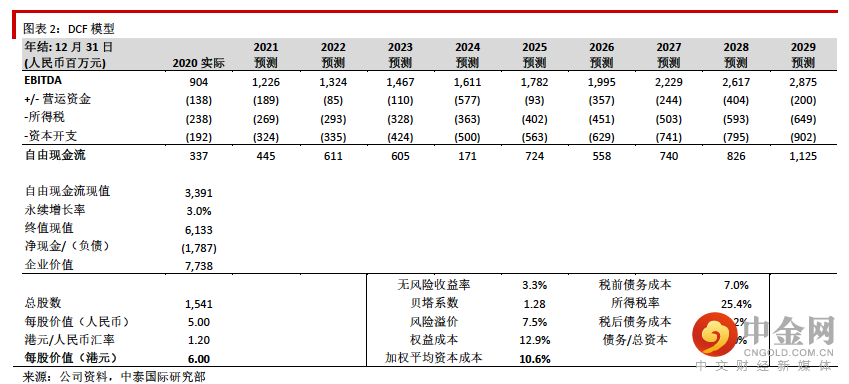

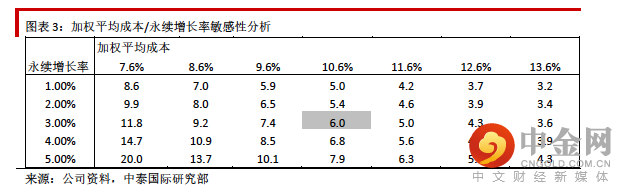

FY21 公司业绩符合预期,我们轻微更改 FY22E 预测,FY22E 净利润 7.5 亿,同比增长

11.2%。用 DCF 模型(加权平均资本成本 10.6%)维持目标价 6.00 港元,买入评级。

投资风险:

1)拜腾项目仍在重组中,最坏的情况为公司为拜腾做一次性减值 12 亿,将对利润表产生负面影响,但不影响公司核心业务及现金流。2.)新车销量不及预期。

重要

声明

台端对本报告读取时,即视为同意接受下列各项之约束。

本报告只供参考之用,并不构成要约、招揽或邀请、诱使、任何不论种类或形式之申述或订立任何建议及推荐,读者务请运用个人独立思考能力自行作出投资决定,如因相关建议招致损失,概与中泰国际证券有限公司无涉。

报告中部份内容及数据发放可能于部份地区受到法律上限制,而此报告并非提供予置身于该等在法律上限制我们发放此等数据之地区的人士使用。翻阅此等报告之人士,须自行负责了解有关限制。

此报告之相关内容如在任何地区向任何人士招引或游说出售投资或接受存款乃属违法时,则此等报告之内容不应视为于该等地区作出该等招引或游说。

本报告之内容,包括但不限于文字、图表、版面、设计、相关网站或其它项目只备作一般参考用途。虽然数据已力求准确,唯本公司对上述数据之正确性、充足性或完整性不予保证,并表明不会对该数据内之错误或遗漏负任何赔偿责任。关于上述数据并不提供任何种类之保证、明示或法定保证, 包括但不限于不侵犯第三者权利、所有权、可商售性、对某特定用途的适用性等保证。

举报电话: 13816368049