主要数据

行业: TMT

股价: 218.8 美元

目标价: 290 美元 (+33%)

市值: 2083 亿美元

公司是全球SaaS领导者

Salesforce是全球最大的CRM SaaS服务商,亦是全球SaaS行业的开拓者。经过23年的发展,公司从第一阶段的深耕CRMSaaS领域,第二阶段从SaaS到PaaS向平台化与产品多样化发展,到第三阶段把握产业互联网和移动化机遇打造“SaaS+PaaS+数据&AI”的产业生态圈,生动的阐述了SaaS是软件行业最好的商业模式。上市16年来营业收入复合增速(CAGR)达到32%,累计收购超过50家同业公司,公司通过不断并购整合提升技术和平台能力,丰富产品矩阵,目前产品线包括销售云、服务云、营销云和商业云、平台和其他,形成了向客户提供360度服务的产品体系,连续八年被IDC评为全球CRM第一供应商,份额占比超过24%。

行业空间(TAM)巨大,未来仍具有成长性

Gartner最新预计到2025年Sales、Service、Marketing&Commerce、Platform和Data的市场空间为2480亿美元,4年的CAGR增长率为13%,我们认为Salesforce凭借丰富的产品矩阵、完善的PaaS生态平台,和稳固的市场地位,有望实现公司提出的在2026财年实现500亿美元的收入大关,主要增长动力来自:

(1)Salesforce的客户留存率一直保持在90%的水平,高留存率有利于产品的交叉、向上销售的突破,截至2022财年公司ARR收入的79%来自于老客户,95%的客户至少使用一种云产品

(2)北美本土以外市场欧洲占比23%、亚太区占比9%,过去五年欧洲地区收入CAGR 33%,目前公司正积极拓展海外市场

(3)深度拓展垂直云解决方案和行业产品线,已涵盖银行业、医疗保健、零售业等,这一块市场公司渗透率较低,有提升空间。

目标价290美元,首次覆盖,给予买入评级

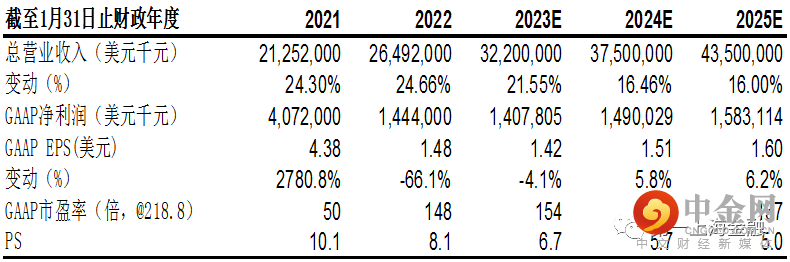

我们预计公司2023/2024/2025财年收入增速分别为22%/17%/16%,对应收入322/375/435亿美元,Non-GAAP净利润分别为63/69/76亿美元。根据DCF估值法,取WACC=11%,长期增长率为3%,得到目标价290美元,较当前价格有33%的上涨空间,给予买入评级。

风险因素

并购整合不及预期、海外业务拓展不及预期、市场竞争加剧以及疫情导致全球IT市场支出不及预期等。

图表1: 盈利摘要

资料来源:第一上海, 公司资料

举报电话: 13816368049