香港股市 | 非银金融 | 券商

国泰君安国际(1788 HK)

◆ ◆ ◆ ◆

业绩前瞻:地产中资美元债拖累业绩,盈利预计出现滑坡

◆ ◆ ◆ ◆

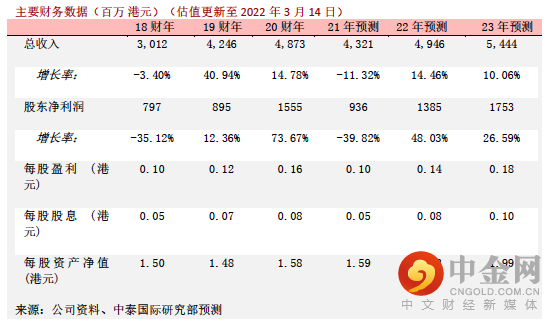

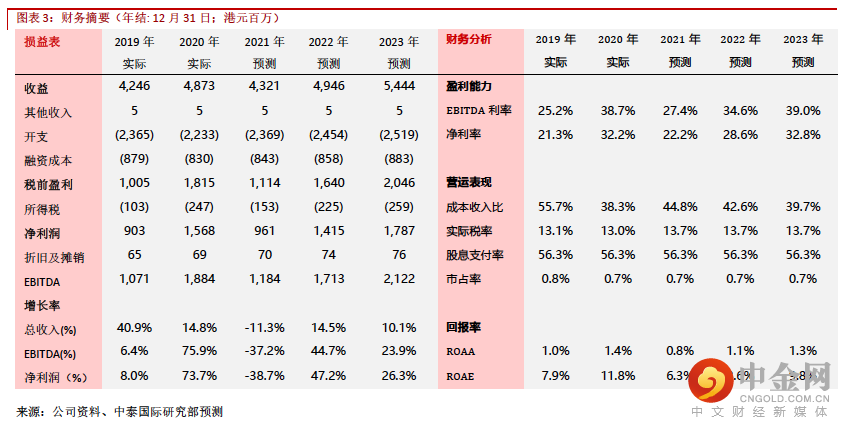

公司将于 3 月下旬公布 2021 年全年业绩。考虑到公司经营情况和市场行情,我们下调了收入和盈利预测,维持“买入”评级,下调目标价至 1.53 港元。

地产中资美元债下半年现违约潮,大幅拖累交易投资类收入

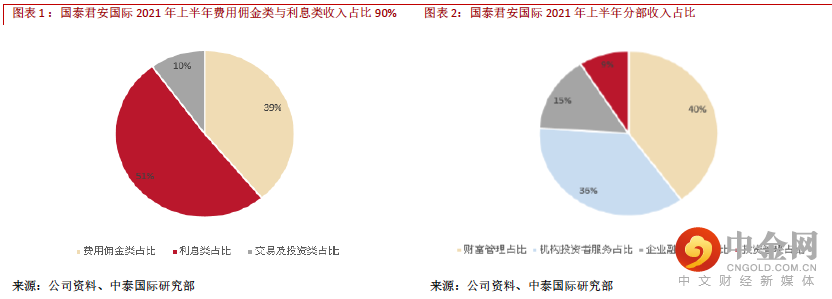

2021 年,港股表现惨淡,恒指全年跌超过 14%,平均每日成交金额为 1,667 亿元,同比升 29%。料公司佣金类收入保持稳定。下半年,恒大、花样年、新力地产等多个采取高周转高杠杆模式民营房企信用违约风险急剧攀升,高收益美元债收益率持续上扬,风险冲击不断,恐慌情绪向投资级指数蔓延,全年高收益地产美元债回报率达到-27.6%。预计来自机构服务及交易业务的债券类产品预期信用损失在四季度大幅增加,公司金融产品、做市及投资板块收入会锐减。我们预计该板块全年收入为 14.82 亿港元,同比下降至少约 40%。此外,利息类收入亦会受下滑。

股权与债权融资市场下半年转弱,预计将影响企业融资板块收入

2021 年上半年公司企业融资分部收入达 3.84 亿港元,同比上升 53%,主要受益于上半年港股一级市场上市行情火热、中资美元债一级市场发行整体平稳回升。但下半年 IPO 市场表现相对清淡,全年IPO 新股筹资额同比-17%,上市数量同比-34%。债权融资市场方面,进入下半年后,地产美元债信用风险事件频发,进而拖累中资美元债一级市场整体融资情绪,连续多月地产美元债净融资额均为负。

我们预计公司下半年企业融资板块收入将受到较大影响,全年收入同比上涨 7.3%至 6.36 亿港元。

肾神经阻断(RDN)疗法产品 Iberis:中日两国蓝海市场需求广阔

2022 年一季度,中资美元债新发回落,高收益跌势难止,加之俄乌地缘政治危机仍持续、西方国家对俄制裁力度加大,恒指创六年新低,预计市场风险偏好短期内难以恢复。但从基本面来看,作为头部在港中资券商,公司整体发展稳健、收入结构更趋多元及抗周期增强,ROE 领先且常年派息稳定高企,股息率超过 10%,预计下半年将逐步摆脱市场带来的不利影响,保持收入增长趋势。我们将公司

2021 年净利预测调整至 9.4 亿(-39.8%)港元,调整公司 21-23E 年 EPS 至 0.1/0.14/0.18 港元(原2021E/2022E/2023E EPS 为 0.21/0.25/0.26 元),采用 DDM 及相对估值法平均给予 1.27 港元的目标价,对应 0.8EPB。

风险提示:

(一)金融市场剧烈波动导致投资收益不及预期;(二)市场持续低迷 (三)地缘政治危机长期未能解除

举报电话: 13816368049