地缘政治风险溢价已经显现……

……但由于不确定性持续存在,主要货币仍可能严重偏离基本面所隐含的水平

我们认为,近期较大的未知因素应会有利于美元

贸易条件的快速变化为商品货币提供支撑

地缘政治动荡导致避险情绪,并对贸易条件造成冲击。不出所料,许多货币兑美元都面临着下行压力。然而,大多数大宗商品出口国的货币(简称“商品货币”)一直保持韧性(在油价上涨之际),令我们感到些许不安。

避险货币(尤其是美元)在全球经济放缓时表现更好

我们的研究结果表明,在过去,当全球经济放缓时,商品货币通常表现不佳。因此,如果全球经济增长下行风险迅速加剧,商品货币兑美元、日元,甚至兑欧元的韧性可能会突然逆转。

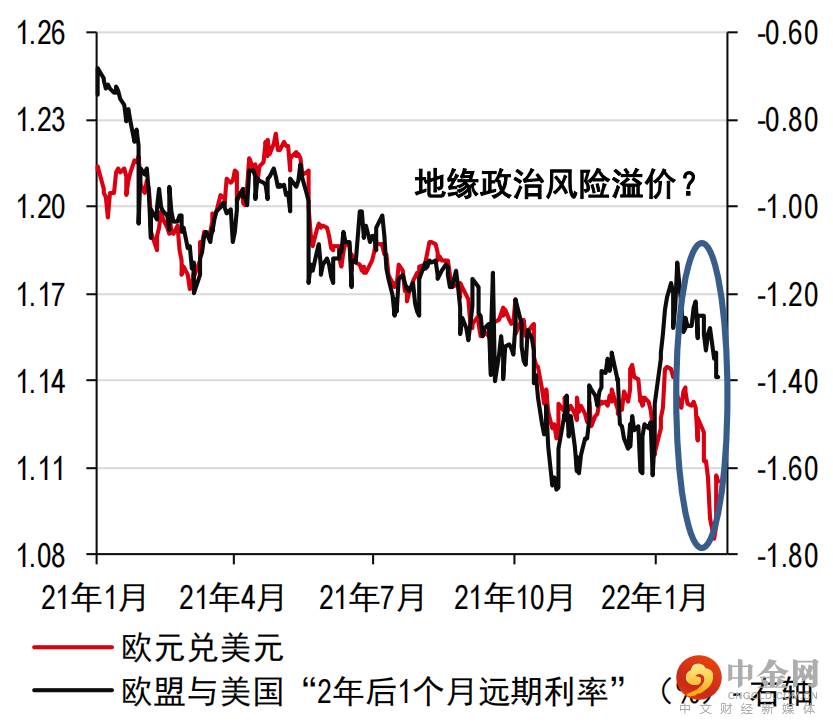

我们认为,欧元兑美元汇率与利率差之间的差距反映了地缘政治风险溢价

地缘政治风险溢价已经在一些汇率中显现。例如,直到今年早些时候,欧元兑美元汇率与利率差之间还存在着较强的相关性。两者之间的差距已经扩大,我们认为这在一定程度上反映了地缘政治风险溢价不断上升(图1)。

1.如果不考虑地缘政治风险溢价,利率差显示欧元兑美元将会走高

资料来源:彭博资讯、汇丰银行

我们认为,一些货币(包括美元)可能会超调,尽管这只是暂时现象

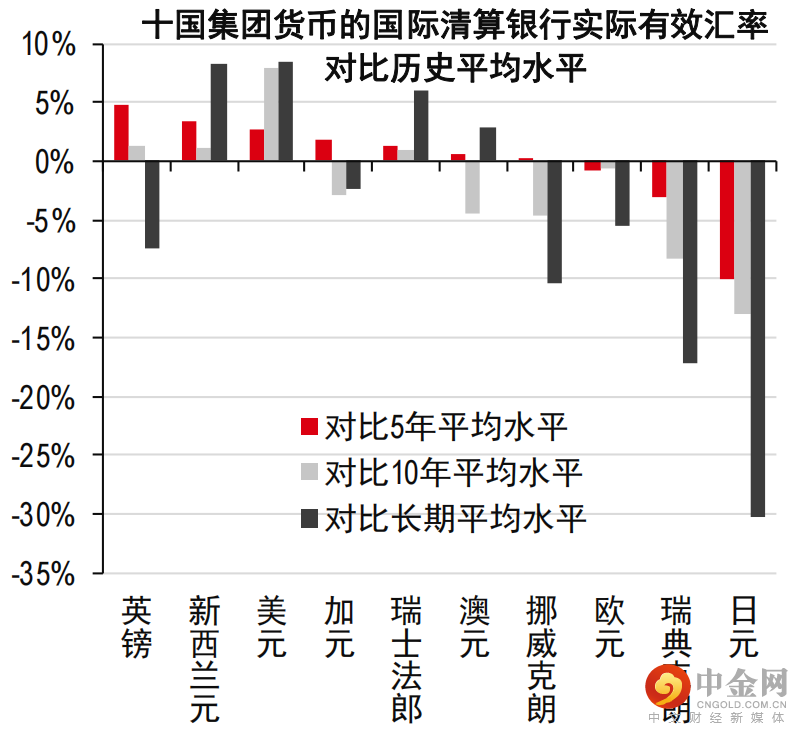

鉴于不确定性持续存在,包括美元在内的主要货币仍可能严重偏离基本面所隐含的水平。我们利用国际清算银行的实际有效汇率(REER)数据,研究了每种十国集团货币相对其贸易伙伴货币的走势(图2)。在我们考虑的三个不同的时间范围内,美元和新西兰元被略微高估。从短期看,英镑是最被高估的货币,但在较长时间范围内的高估程度不严重。相比之下,按所有衡量标准,日元似乎被低估最严重,而欧元也被低估,尽管低估幅度不大。

2.在三个不同的时间范围内,新西兰元和美元被略微高估

资料来源:国际清算银行、汇丰银行

我们认为,近期较大的未知因素应会有利于美元

总而言之,美元总体上已经被高估,但在不确定性加剧的时期,这可能会变得更加明显。在此情况下,这将反映出超调风险(即短期反应可能超过了其长期水平的现象)。然而,超调通常是暂时的。换句话说,我们预计美元将在短期内保持强势。

举报电话: 13816368049