本文来自方正证券研究所于2022年3月13日发布的报告《滞胀损益:石油危机中的经济与股市逻辑》。

燕翔 S1220521120004

许茹纯 S1220522010006

朱成成 S1220522010005

核心观点

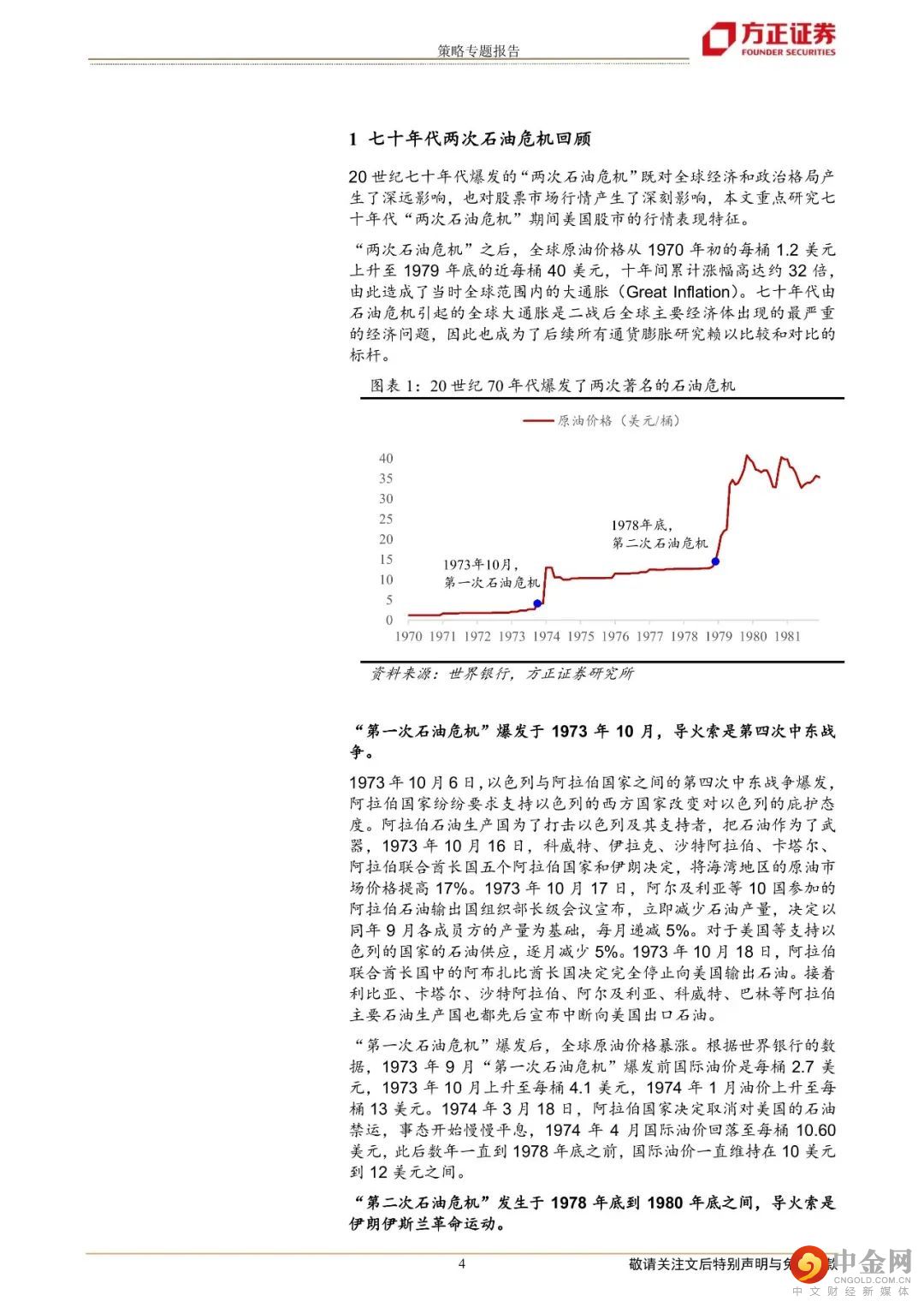

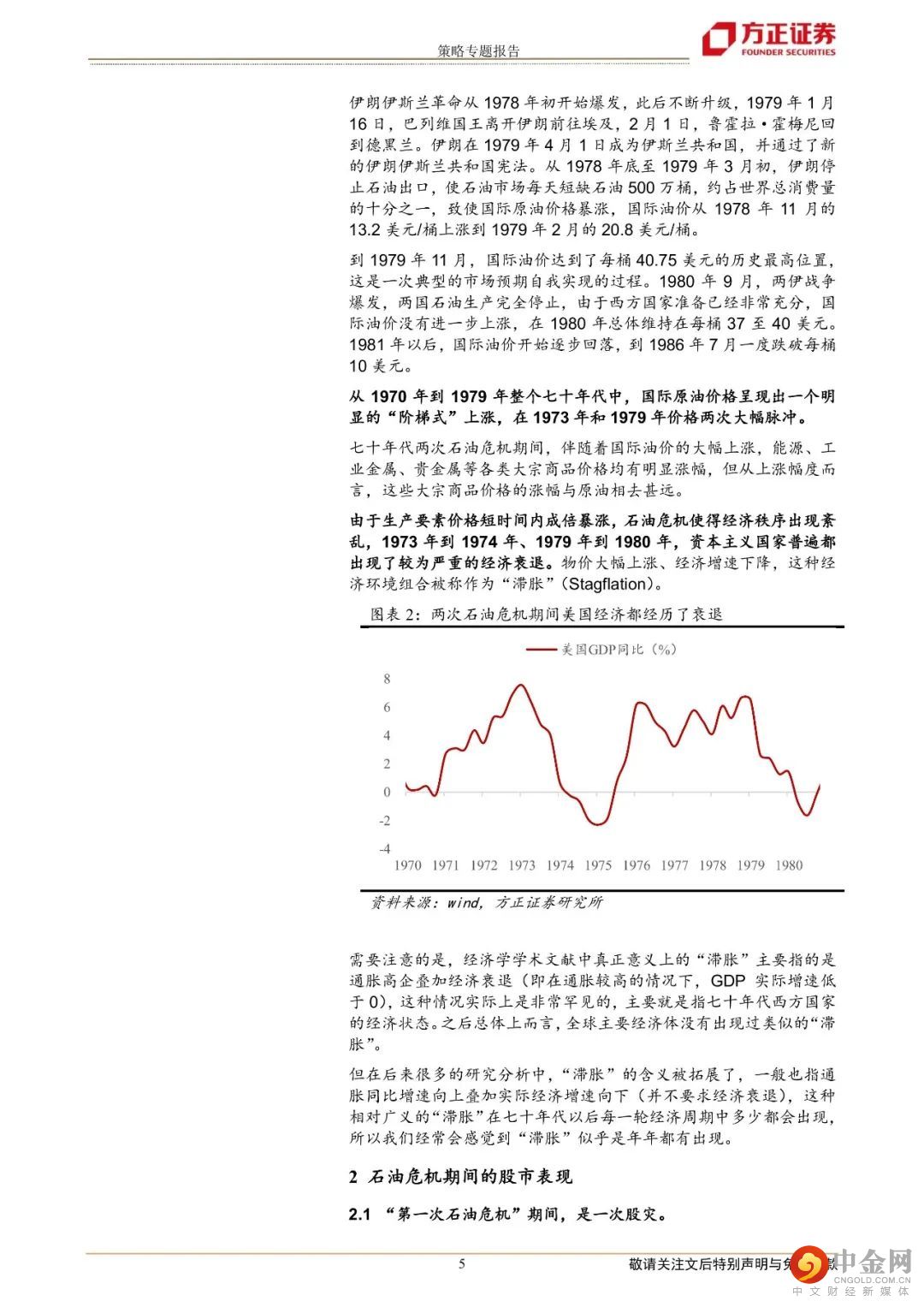

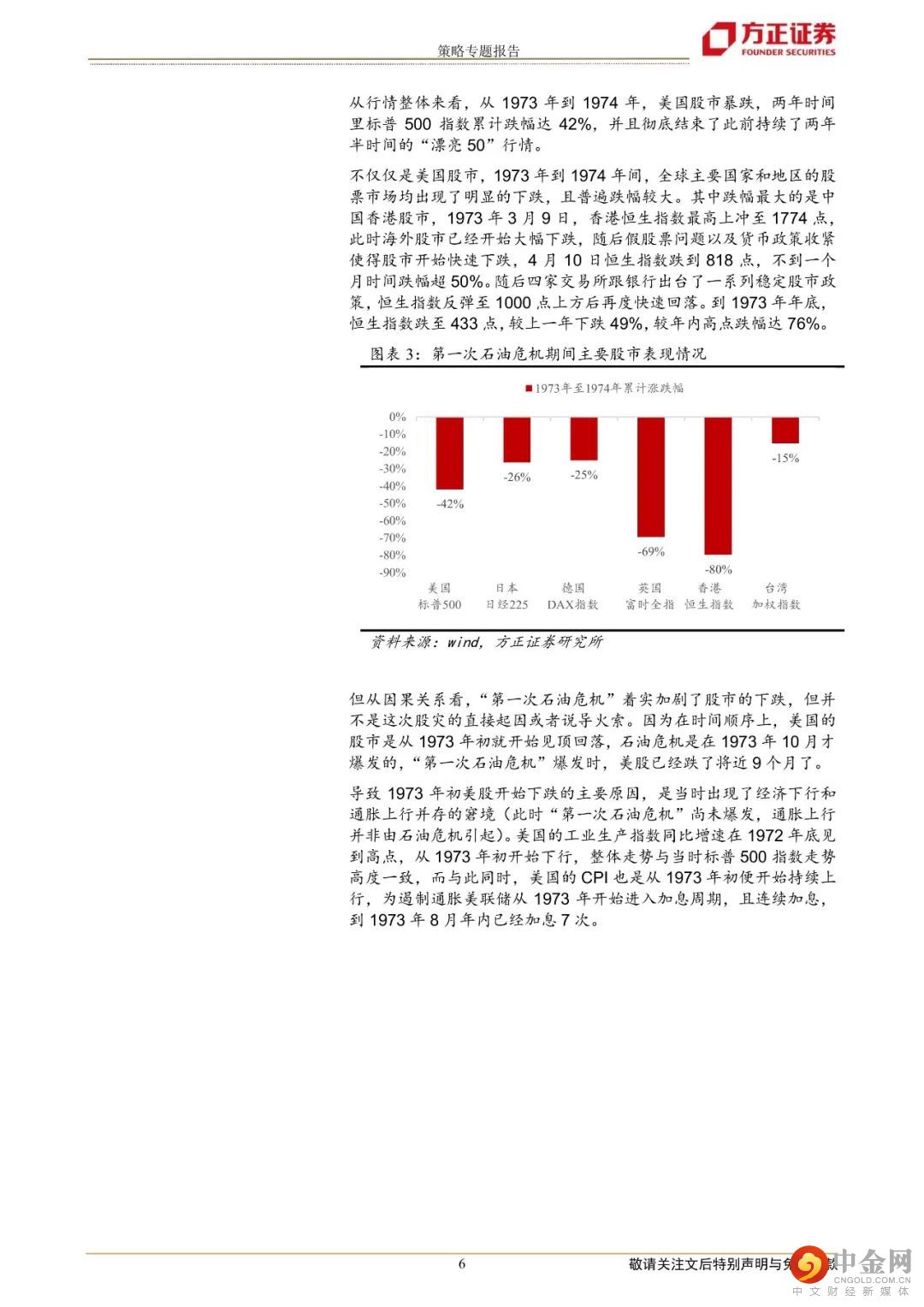

石油危机期间股市整体表现。第一次石油危机爆发于1973年10月,导火索是第四次中东战争。第二次石油危机爆发于1978年年底,导火索是伊朗伊斯兰革命运动。两次石油危机爆发后,都引发了当时主要经济体的经济衰退和大通胀。第一次石油危机期间,全球股市股灾式下跌,但第二次石油危机期间,全球股市不跌反升,市场没有对同一事件两次定价。

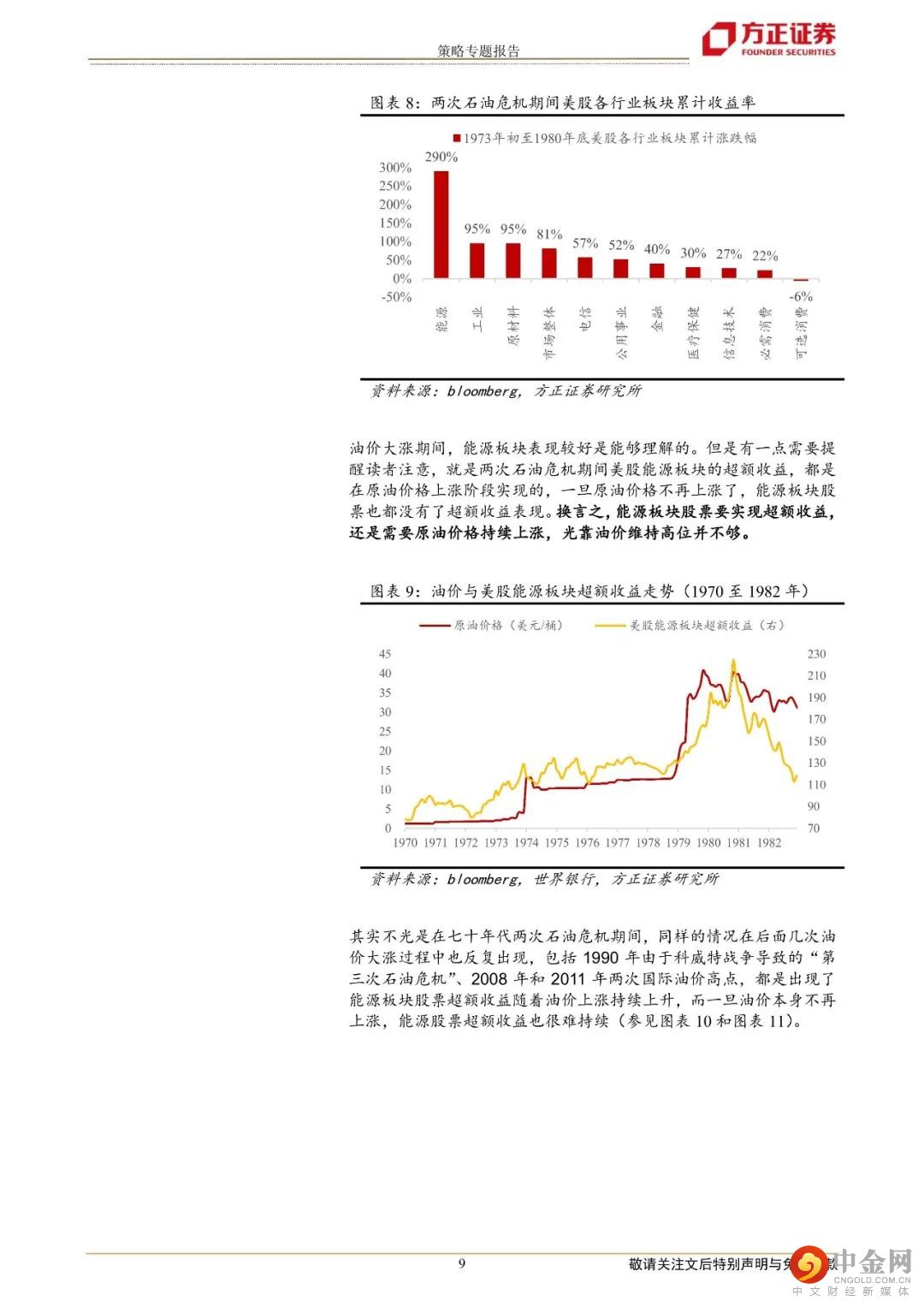

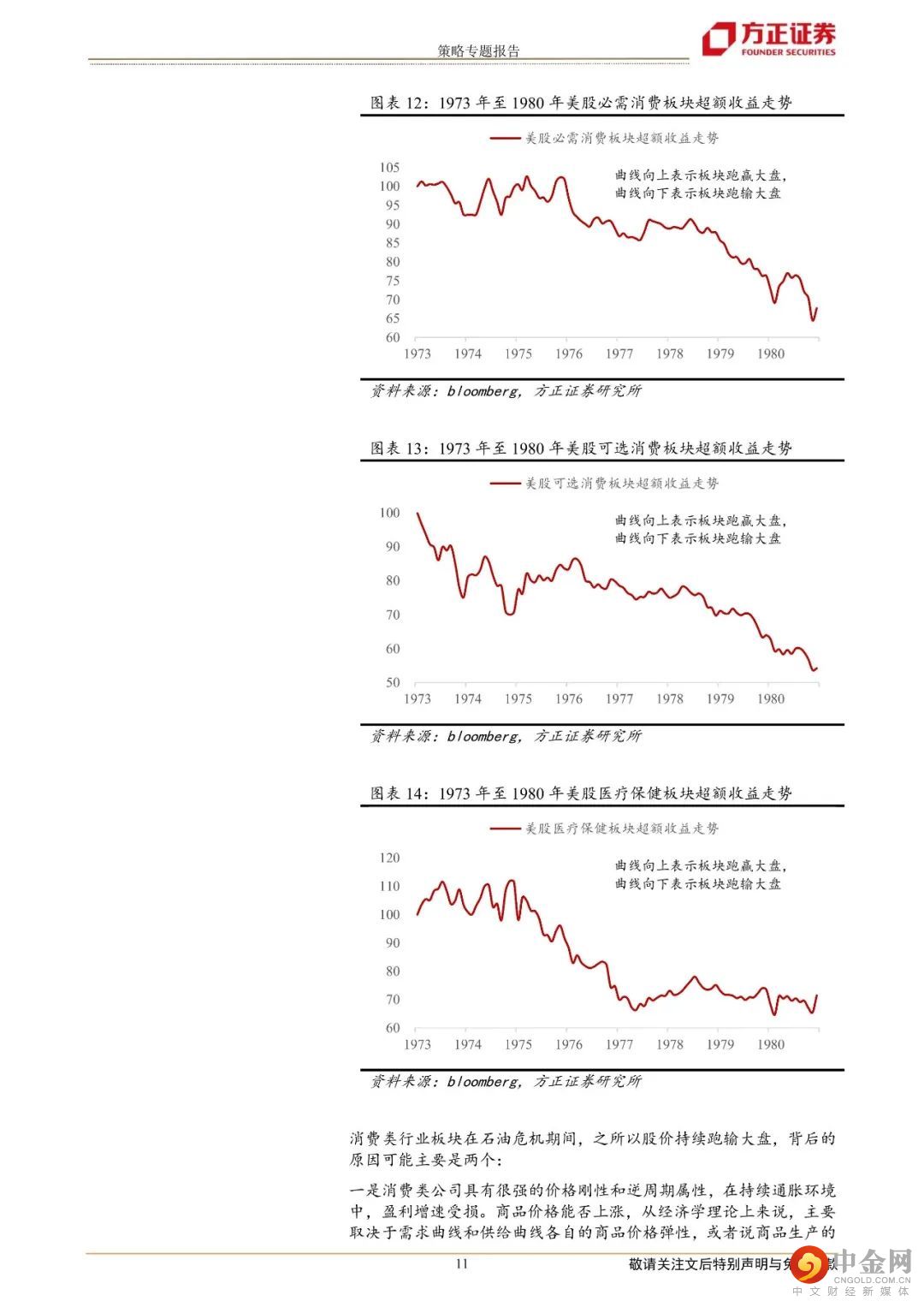

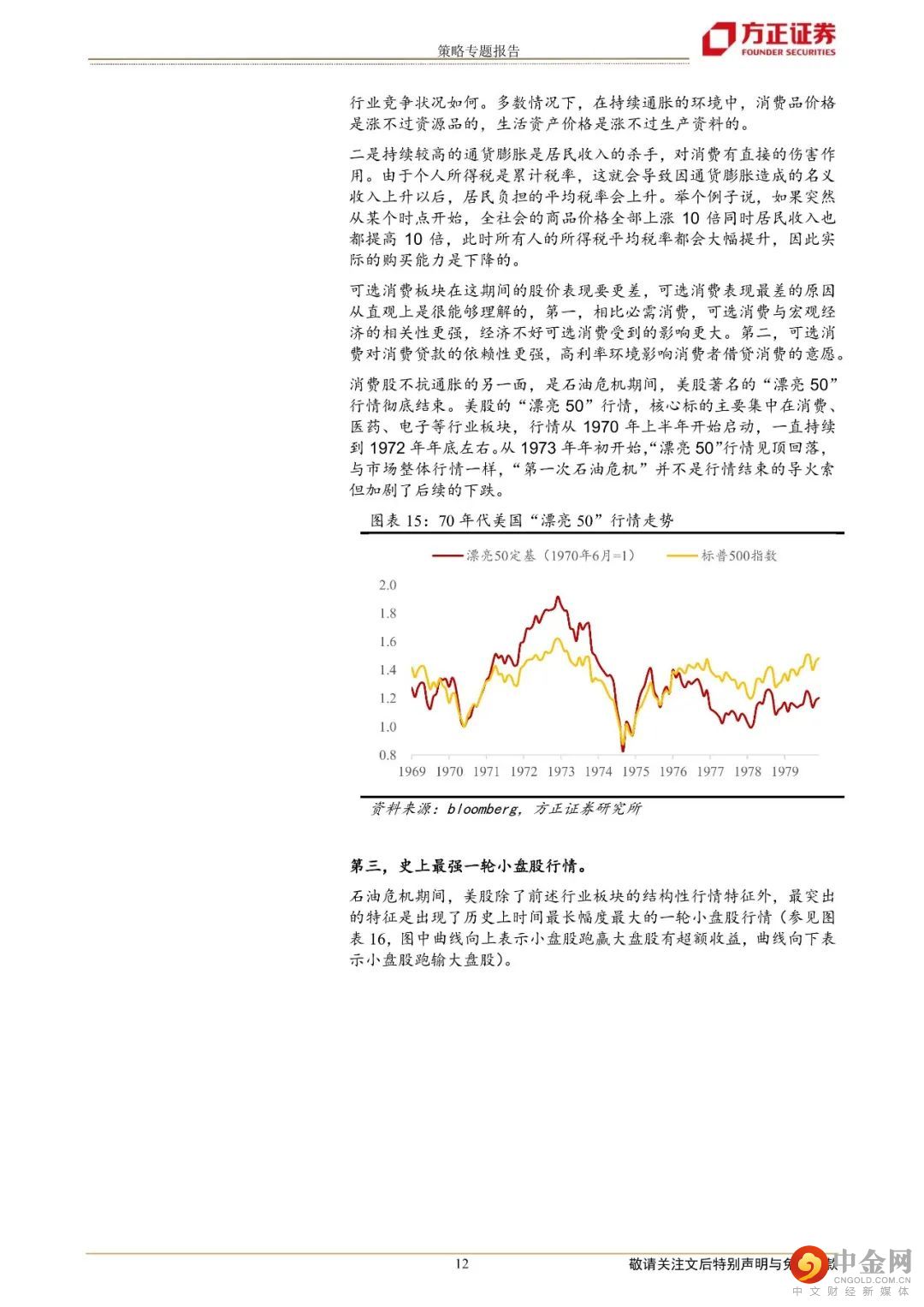

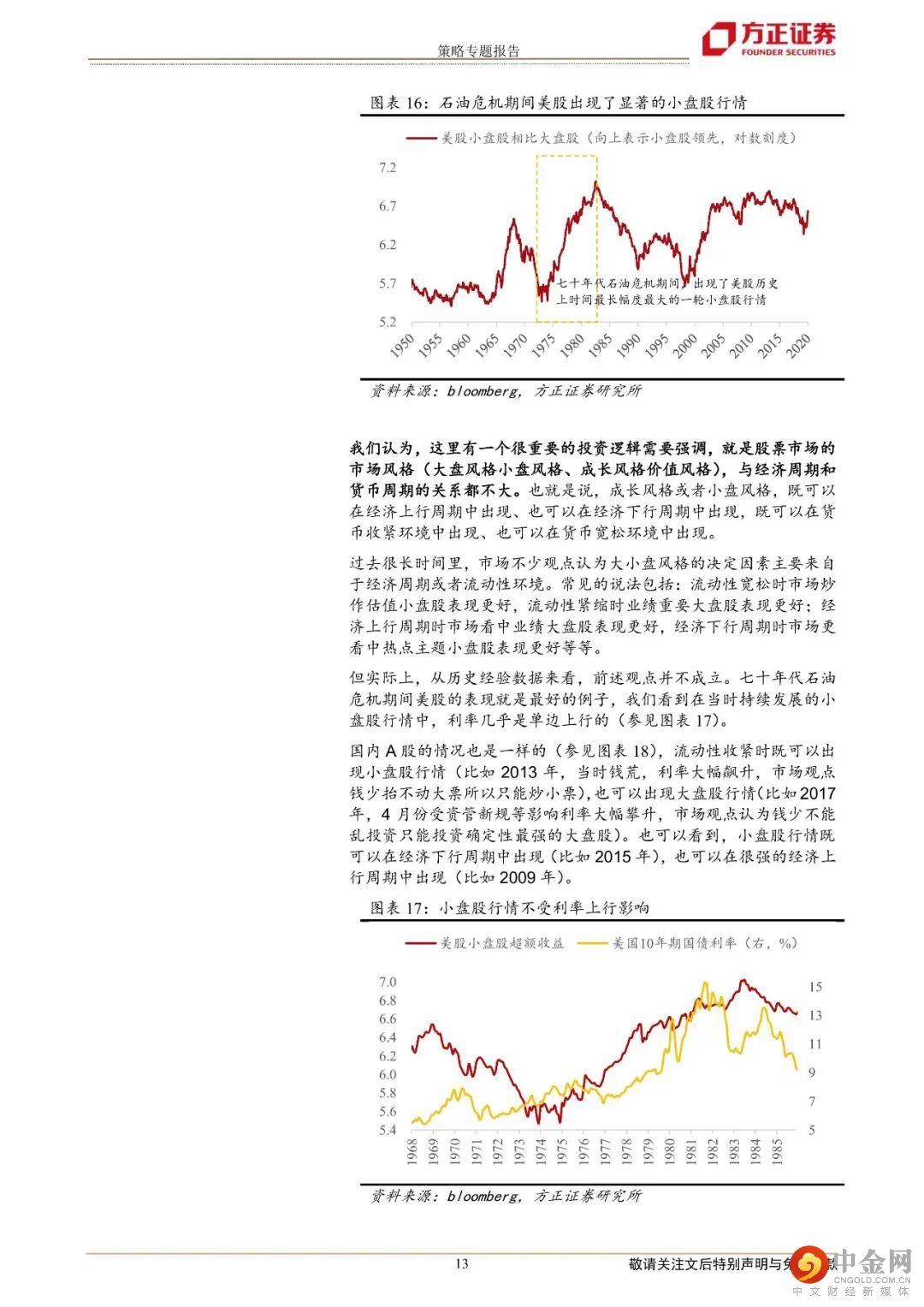

石油危机期间股市结构性表现。第一,周期股特别是上游能源板块表现最好。但也要注意,能源板块超额收益是在油价上涨过程中实现的,一旦油价不涨,板块也没有超额收益。第二,广义消费类板块(必需、可选、医药)都不抗通胀跑输大盘,主要原因是其板块盈利增速缺乏弹性,跟不上名义经济增速快速上升。由前两点可以发现,对通胀方向的判断,会导致完全不同的资产配置方向。第三,史上最强一轮小盘股行情。这说明股市风格(大盘风格小盘风格、成长风格价值风格),与经济周期和货币周期的关系都不大。成长风格或者小盘风格,完全可以在流动性收紧利率上升的环境中出现。

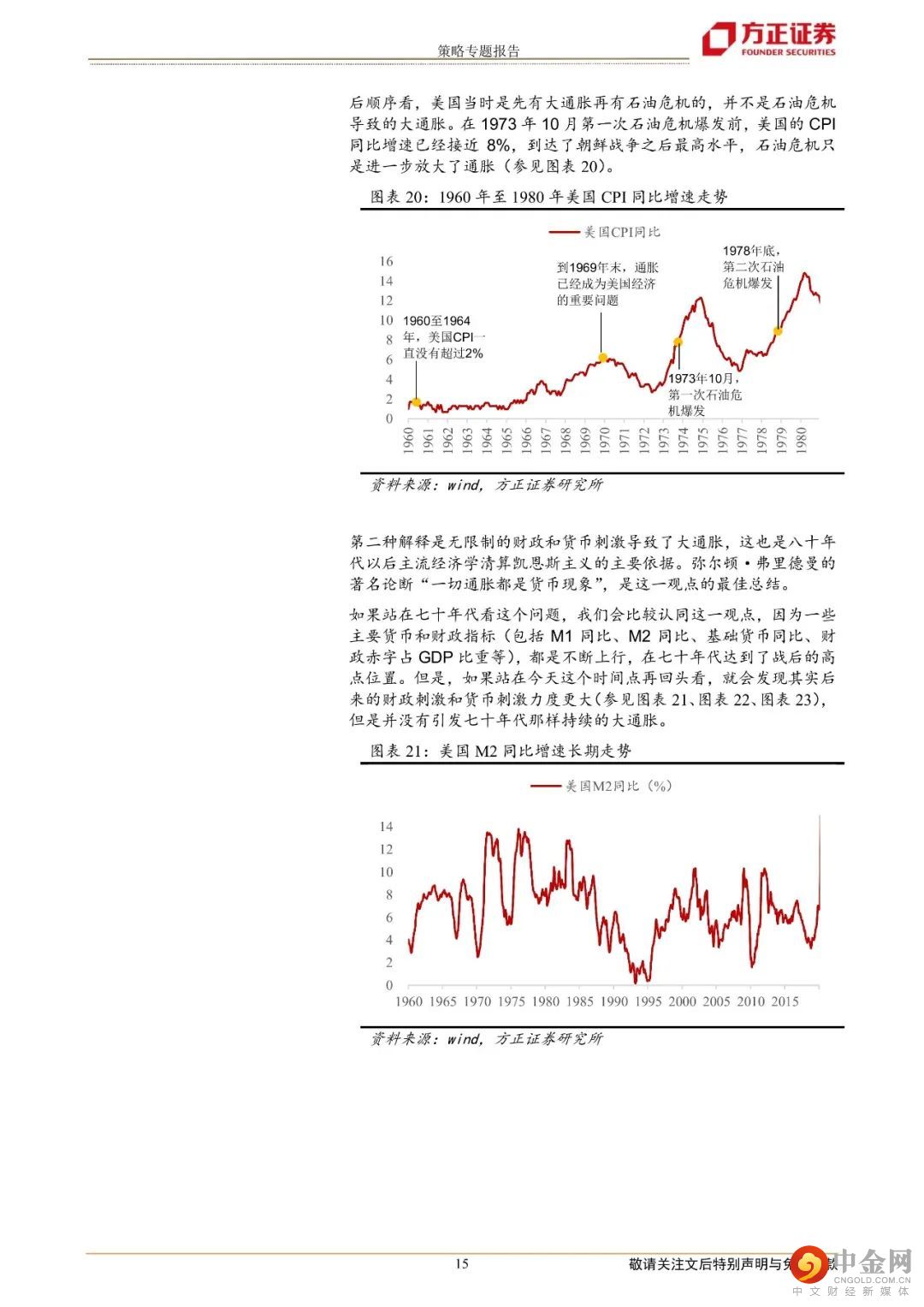

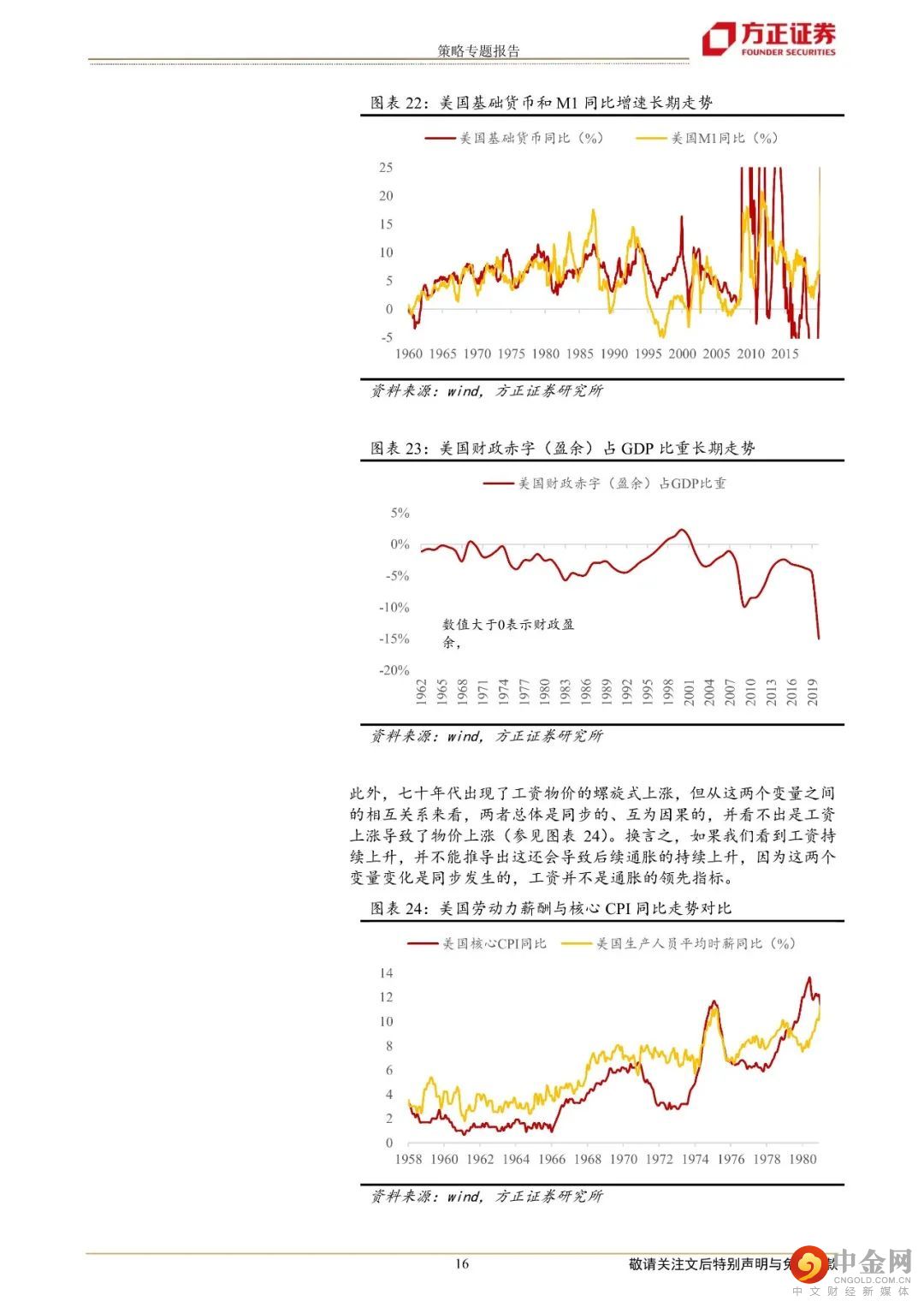

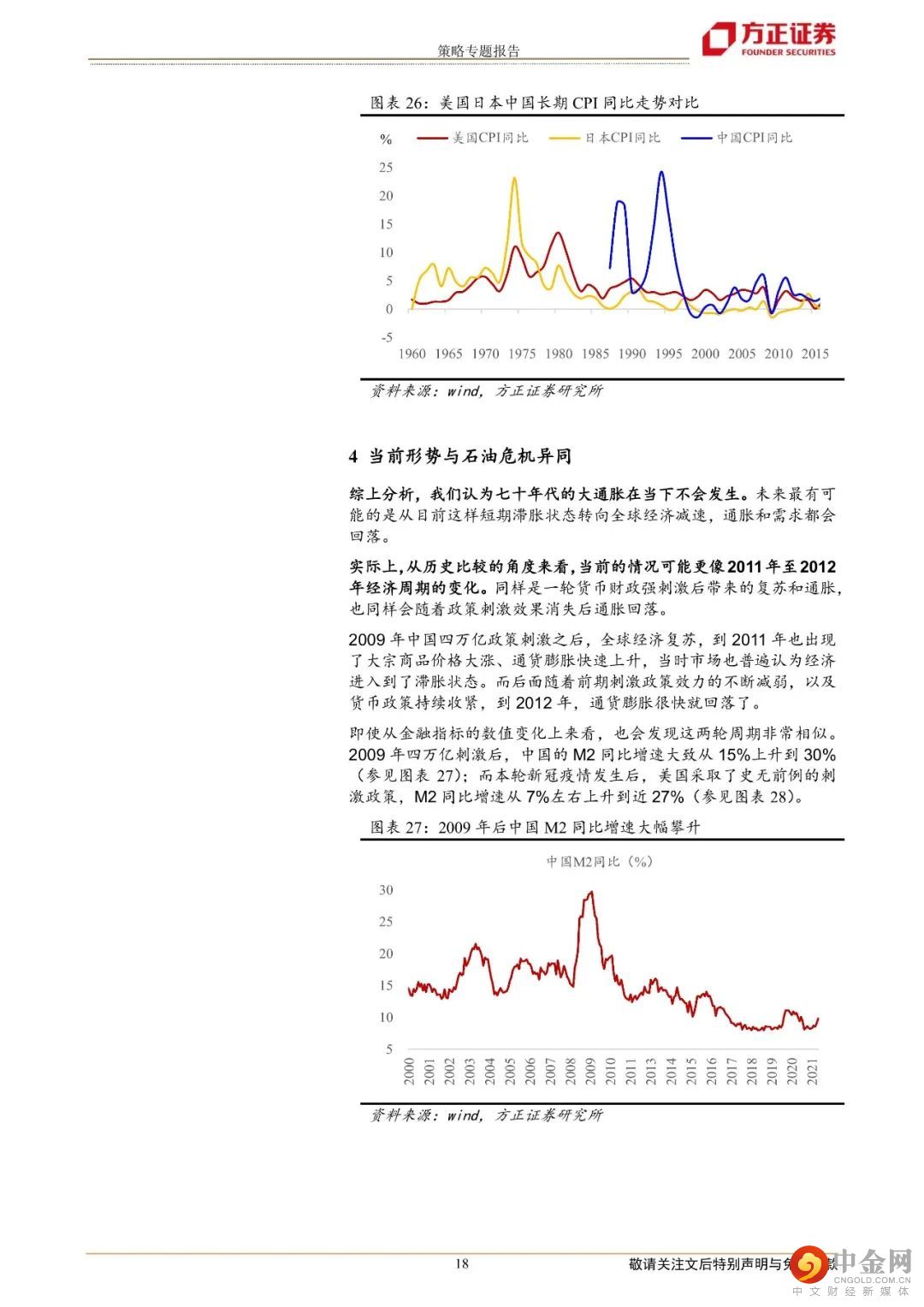

七十年代大通胀背后的核心驱动力。我们认为石油危机不是大通胀的直接起因,第一次石油危机爆发前,美国CPI同比已经达到朝鲜战争后最高水平。也不能完全归因于财政和货币刺激,八十年代以后货币同比增速、财政赤字占GDP等指标,都超过了七十年代,也没有看到类似的大通胀再度爆发。供给收缩会导致物价一次性升高,但持续通胀是每年涨价的概念,因此能够引发持续通胀的一定是需求力量。货币财政政策会影响总需求,但不是决定性的,起决定性作用的是经济发展阶段变化产生的力量。在当时看,就是在六十和七十年代,西方国家青年人口占比持续大幅提升,导致了总需求大爆发。

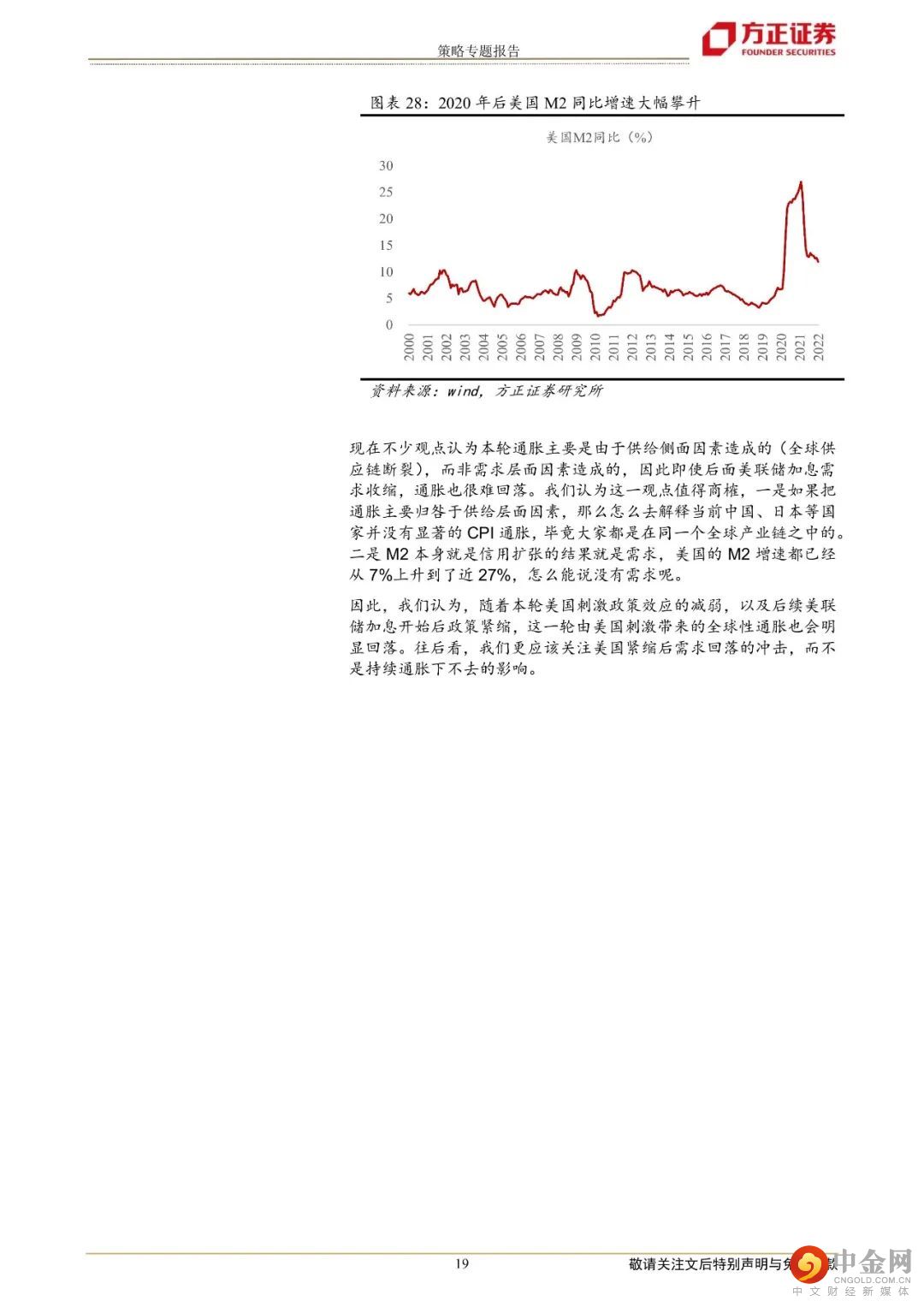

当前形势与石油危机异同。我们认为七十年代的大通胀在当下不会发生,从历史比较的角度来看,当前的情况可能更像2011年至2012年经济周期的变化。同样是一轮货币财政强刺激后带来的复苏和通胀,也同样会随着政策刺激效果消失后通胀回落。往后看,我们更应该关注美国紧缩后需求回落的冲击,而不是持续通胀下不去的影响。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来等。

正文如下

方正策略团队

燕翔

方正证券研究所副所长

策略首席分析师

燕翔:上海外国语大学法学本科,北京大学光华管理学院经济学博士,CPA、司法考、英语专八。本科毕业后曾在普华永道工作一年多,博士毕业后长期任职国信证券,担任策略首席。喜欢阅读写作、研究兴趣广泛,著有《追寻价值之路》、《美股七十年》两本专著。

朱成成:北京大学经济学院金融硕士,自2018年入行以来一直从事权益市场策略研究,主要聚焦于机构行为及市场流动性两个领域的深入研究,此外对A股、美股历史行情做过详细复盘,参与撰写《美股70年:1948年至2018年美国股市行情复盘》。

金晗:北京大学物理学院本硕,通过CPA、CFA考试。研究生期间,长期在券商和基金公司参与投资研究工作。毕业后曾在股份制银行工作一年多,2020年进入券商研究所从事策略研究工作,研究领域侧重于估值分析和主题策划等。

许茹纯:北京大学经济学院金融硕士,2018年入行以来一直从事权益市场策略研究,研究方向为行业比较及盈利预测。参与撰写《美股70年:1948年至2018年美国股市行情复盘》。

举报电话: 13816368049