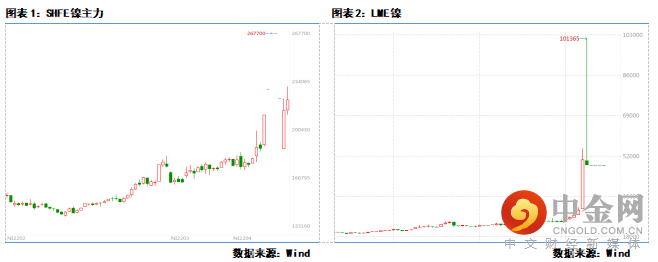

事件简述:3月7日-8日,伦镍价格持续拉升,两天涨幅逾200%,主要原因有以下三方面:一是伦镍库存自2021年4月份以来持续下滑,库存降幅超过50%,当前库存处于历史低位水平;二是俄乌冲突持续升级,市场担忧俄镍交割受限制,加剧镍市场供应紧张局面;三是自2021年年底以来,伦镍多空双方头寸集中度持续提高。在镍库存相对偏低、俄镍供应受限担忧背景下,伦镍上演史诗级别多逼空行情,价格持续拉升并已明显脱离基本面。

3月15日,伦敦金属交易所(LME)发布通知,将于2022年3月16日伦敦时间08:00在所有LME执行地点恢复镍市场交易,将要求交易者上报镍的头寸;交易将在LMEselect照常进行,以预开市状态开盘,但预开市将在16日伦敦时间07:30开始;为避免出现疑问,在恢复交易前,不允许在LME的任何执行场所进行镍合约交易。并对所有金属的每日价格波动施加15%幅度的限制。

观点总结:

从宏观方面来看,俄乌紧张局势出现一定缓和,原油等大宗商品出现集体回落,地缘政治影响暂时减弱,但仍需关注相关制裁与谈判进展。此外,本周美联储议息会议即将召开,市场普遍预期3月加息25个基点,美联储官员大概率将释放鹰派信号,海外流动性收紧对有色或形成一定压制。

在经历“史诗级”逼仓事件之后,国内外相关部门都加大了对期货交易的监管,风控意识亦明显提升,料后续类似事件再次重演的概率较小。目前伦镍价格停留在8万美元/吨,3月16日开市后价格大概率逐步向合理区间修复,但该事件仍未彻底解决,相关利益方的博弈仍在继续,仍需警惕资金面带来的交易风险。预计镍价仍维持高波动率表现,建议投资者耐心等待盘面恢复理性,观望为主,企业仍以套期保值为主,后续套利关注内外价差回归,注意防范市场风险!

风险关注:宏观消息,交易所规则变化,印尼项目投产情况,下游消费情况

3月7日-8日,伦镍价格持续拉升,两天涨幅逾200%,主要原因有三方面:一是伦镍库存自2021年4月份以来持续下滑,库存降幅超过50%,当前库存处于历史低位水平;二是俄乌冲突持续升级,市场担忧俄镍交割受限制,加剧镍市场供应紧张局面;三是自2021年年底以来,伦镍多空双方头寸集中度持续提高。在镍库存相对偏低、俄镍供应受限担忧背景下,伦镍上演史诗级别多逼空行情,价格持续拉升并已明显脱离基本面。

报告回顾:早在2021年底,我们的年报(【ITF-镍】2022年投资报告:新旧动能驱动,镍价能否扶摇而上?)已经提到:新能源产业链方兴未艾,不锈钢需求稳中有增,虽然原生镍供应增加预期较强,但低库存仍提振镍价上涨弹性,新旧动能驱动之下,镍价仍有结构性机会。2022年春节后,在俄乌冲突发起之时,我们对镍金属亦做了详细解读,指出了俄乌局势升温对全球镍供应的影响,并提示了潜在的挤仓风险,具体参见报告(【ITF-有色】俄乌局势升级,对有色金属有何影响_20220218;【ITF-镍】俄乌局势对金属镍影响分析_20220301)。在该事件爆发之初,我们在3月8日的报告(【ITF-镍】资金助推妖“镍”扶摇直上,伦镍创下历史新高_20220308)以及多篇快讯中均提示了挤仓风险,建议投资者做好风险防控。

事件整理:

3月7日,沪镍2204合约午市涨停,突破20万大关,而伦镍则持续上涨,站上了5万美元关口,创07年以来新高。

上海期货交易所发出了《关于做好市场风险控制工作的通知》,呼吁各有关单位做好风险防范工作,理性投资,维护市场平稳运行。

伦敦金属交易所发布22/051通告:(1)对期货合约间的Backwardation溢价限制在前一交易日现金官方价格(Cash Official Price)的1%以内;(2)3月9日或之后进入交割日的包括镍在内的金属空头头寸,如果无法履行交割义务,可以执行交割递延机制。

这则通告一是对近远合约套利交易加以限制,使得调期费运行在一定的范围之内;二是让空头寻货交割有了一定的宽裕,避免因无法交割而强制平仓的情况出现,力图使镍价与镍市场恢复理性。

3月8日,沪镍2204已于夜盘涨停,报228810元/吨,涨幅15%,而伦镍则出现了史无前例的上涨,日内最高突破10万美元关口,随后LME宣布暂停镍期货交易,伦镍收于8万美元/吨,涨幅59%。

上期所:3月9日夜盘起上调镍2204、2205、2206、2206、2208、2209合约的日内平仓手续费至60元/手。并且上期所再度发出《关于做好市场风险控制工作的通知》的通告。

伦敦金属交易所发布22/052通告:(1)伦敦时间3月8日8:15(北京时间3月8日16:15)起,暂停镍合约在LME左右交易场所的交易;(2)目前镍合约的保证金将按3月7日收盘价计算;(3)LME镍停牌可能持续多日;并暗示3月8日的交易可能会反转或调整。

在暂停交易之后,LME发布22/053通告:(1)取消所有在伦敦时间3月8日00:00(即北京时间3月8日9:00)之后在场外交易和LME select屏幕交易系统执行的镍合约交易;(2)推迟原定于3月9日进行的所有镍合约的交割。

3月9日,LME表示不会在3月11日之前恢复镍的交易,而上期所则宣布3月9日晚夜盘起暂停部分镍合约交易。与此同时,证券日报发布消息称,青山集团已通过多种渠道调配到充足现货进行交割。受消息影响,沪镍合约开盘跌停。

3月11日,LME发布22/061通告:(1)即日起至镍市场重新开放,允许使用LMEsmart和LMEMercury转移镍合同或头寸;(2)镍任何许可转移均应免除转移费;(3)镍任何许可转移必须以原始交易价或以2022年3月7日确定的收盘价为准。

3月13日,青山集团高管与记者澄清了此前筹到充足现货交割的消息。知情人士透露,管理层正尽全力化解危机,集团主要领导计划奔赴北京,与相关方面沟通协调,以期尽快拿出方案。

3月15日,伦敦金属交易所(LME)发布通知,将于2022年3月16日伦敦时间08:00在所有LME执行地点恢复镍市场交易,将要求交易者上报镍的头寸;交易将在LMEselect照常进行,以预开市状态开盘,但预开市将在16日伦敦时间07:30开始;为避免出现疑问,在恢复交易前,不允许在LME的任何执行场所进行镍合约交易。并对所有金属的每日价格波动施加15%幅度的限制。

3月15日,青山集团发布声明称,已经与由期货银行债权人组成的银团达成了一项静默协议。在静默期内,青山和银团将积极协商落实备用、有担保的流动性授信,主要用于青山的镍持仓保证金及结算需求。在静默期内,各参团期货银行同意不对青山的持仓进行平仓,或对已有持仓要求增加保证金。作为协议的重要组成部分,青山集团应随着异常市场条件的消除,以合理有序的方式减少其现有持仓。

目前来看,3月16日LME镍合约将恢复交易,青山发布公告称与银行达成协议暂不平仓,同时LME宣布15日起除镍以外其他金属合约最大涨跌幅为15%,镍则为至少加减5%并根据市场情况继续审查和调整,预计LME镍价格将逐渐向合理区间修复,但其过程仍面临大幅波动。沪镍15日最高涨逾8%,由于磋商之后该事件并未得到彻底解决,市场对挤仓等极端行情的担忧依旧,后续沪镍价格有向LME镍靠拢的可能性。

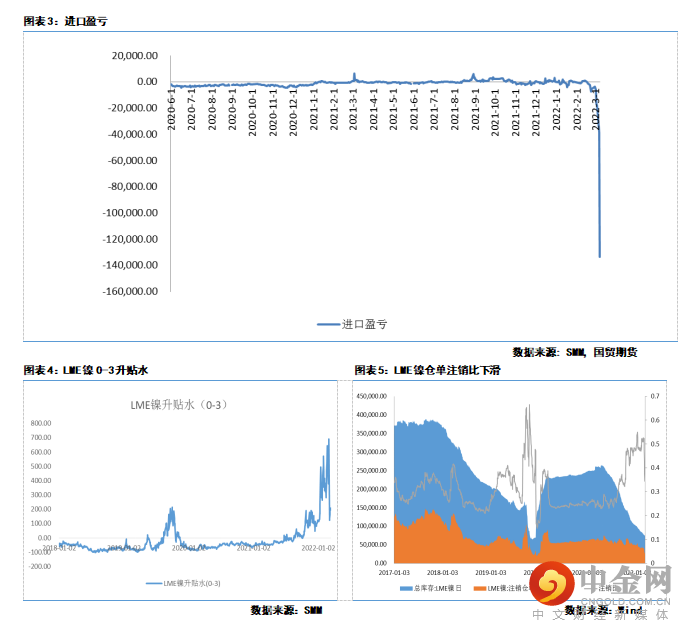

进口方面,在极端行情影响之下,镍进口亏损大幅走扩,目前亏损接近14万元/吨。由于伦镍休市,国际贸易整体处于停滞状态,对国内供应亦造成较大影响,后续比价仍有修复预期。

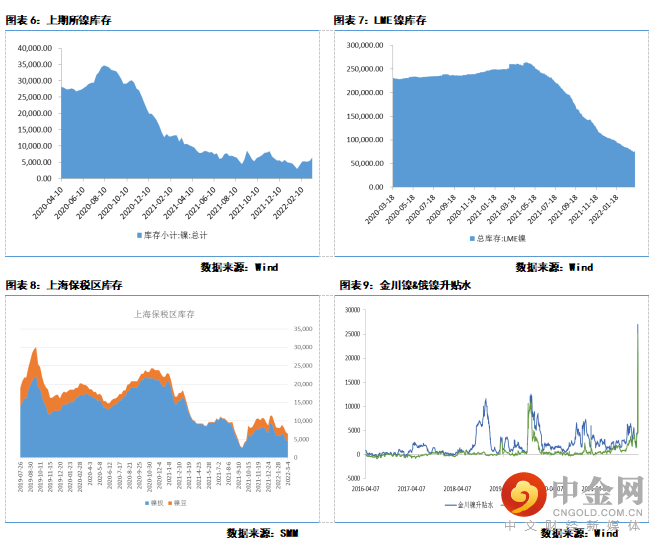

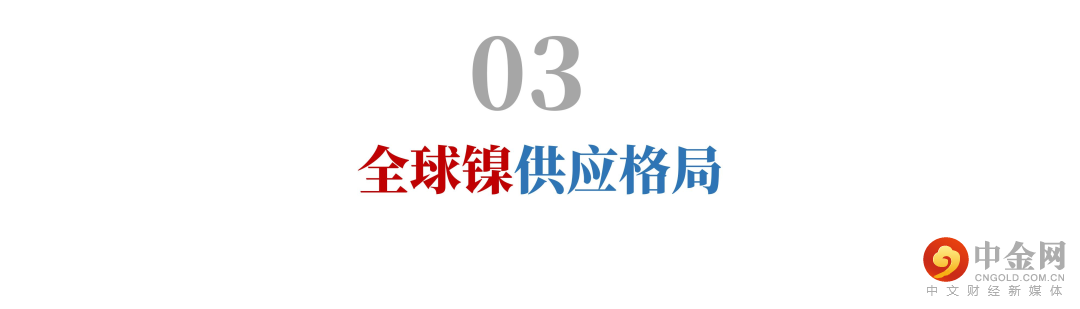

库存方面,LME镍库存目前在7.5万吨左右,国内镍社会库存约1.4万吨,全球镍库存不到10万吨,整体处于历史低位。然而3月9日至11日,LME镍库存注册仓单持续增加,目前已有1万余吨注销仓单转为了注册仓单,注销比降至37%。

现货方面:据SMM15日数据,金川镍对2204合约报升水4000-4500元/吨,均价4250元/吨,较昨日持平;俄镍现货升水对2204合约报升水3500元/吨,较昨日下跌750元/吨。成交较差,叠加今日期镍盘面价格较高,从而导致了今日升贴水小幅度下降。镍豆方面,目前下游采后情绪差,上游也并不急于出货,当前市场暂无报价,因此按照SMM1号电解镍价格报升水3500-4500元/吨。挪威价格对2204合约报升水7500-8000元/吨,当前市场挪威普遍缺货。

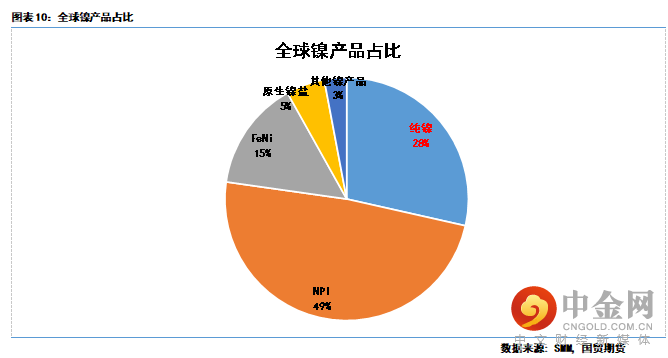

根据SMM数据,2021年,全球镍产量约271万金属吨,其中纯镍产量77万吨,占比28%,NPI产量132万吨,占比49%,FeNi产量40万吨,占比15%,镍盐及其他镍产品产量22万吨,占比8%。可以看出,镍铁(NPI+FeNi)占比最高,达到64%,而纯镍产量占比偏低,仅为77万吨。

由于LME镍交割品为镍板及镍豆等纯镍,因此实际上,虽然每年镍产量达到270万金属吨,但可交割品仅约70万吨左右。而若如市场传闻,青山在伦镍空头头寸达到20万吨,而其主要产品为镍铁、高冰镍等镍中间品,则其想在每年70万吨的纯镍产量中获得20万吨可交割品,存在一定难度。此外,当前伦镍库存约7.5万吨,国内库存约2万吨(上期所+社会库存+保税区库存),全球显性库存不足10万吨,纯镍供应仍处于偏紧格局。

从目前的全球的可交割资源来看,我们认为青山可能的解决办法有以下4点:

1、 加大印尼高冰镍生产,用高冰镍与新能源企业进行原料交换,换取镍豆资源。据Mysteel消息,印尼青山目前共2台炼钢炉在冶炼高冰镍,月产量可达到8000-9000金属吨,对应匹配10条镍铁产线。

2、 与国内镍企协议,进行原料交换。

3、 寻求国储资源帮助,据Mysteel统计,2012-2014年、2015-2016年两次国家对镍收储总量近14万吨。

4、获取更多俄镍资源,但在俄乌局势缓和之前存在一定阻碍。

可能的风险点在于:

1、交割品不足的风险。

2、实物交割的运输问题,交割品牌、仓库局部升水问题,以及俄乌战争引发的制裁可能。

3、虽然目前与银行达成协议暂不平仓,但LME镍开市后面仍临交易及资金风险。

从宏观方面来看,俄乌紧张局势出现一定缓和,原油等大宗商品出现集体回落,地缘政治影响暂时减弱,但仍需关注相关制裁与谈判进展。此外,本周美联储议息会议即将召开,市场普遍预期3月加息25个基点,美联储官员大概率将释放鹰派信号,海外流动性收紧对有色或形成一定压制。

在经历“史诗级”逼仓事件之后,国内外相关部门都加大了对期货交易的监管,风控意识亦明显提升,料后续类似事件再次重演的概率较小。目前伦镍价格停留在8万美元/吨,3月16日开市后价格大概率逐步向合理区间修复,但该事件仍未彻底解决,相关利益方的博弈仍在继续,仍需警惕资金面带来的交易风险。预计镍价仍维持高波动率表现,建议投资者耐心等待盘面恢复理性,观望为主,企业仍以套期保值为主,后续套利关注内外价差回归,注意防范市场风险!

风险关注:宏观消息,交易所规则变化,印尼项目投产情况,下游消费情况

期市有风险 入市需谨慎

举报电话: 13816368049