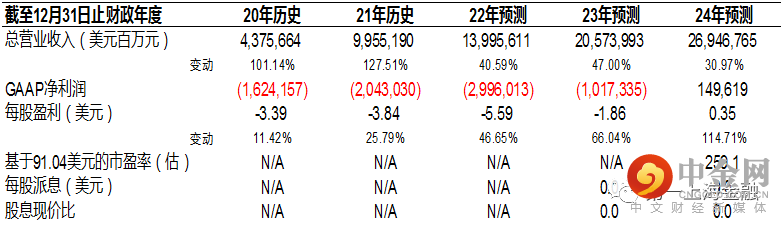

主要数据

行业: 互联网

股价: 91.04 美元

目标价: 243.81 美元 (+167.8%)

市值: 508 亿港元

21年收入符合预期,预计22年增速将放缓

2021Q4总收入为32.2亿美元,同比增长106%。经调整EBITDA为-4.9亿美元,去年同期为0.5亿美元。净亏损为-6.2亿美元,同比扩大17%。2021年总收入为99.6亿美元,同比增长128%,符合公司指引。公司预计2022年游戏Non-GAAP收入为29-31亿美元,与2020年持平;电商收入为89-91亿美元,同比增长76%,预计东南亚地区EBITDA将于年内实现盈亏平衡。预计数字金融服务收入为11-13亿美元,同比增长155%,2023年实现正向现金流。2022年总收入将介于129-135亿美元,同比增长33%。

游戏指标环比下滑,短期利润率持续承压

2021Q4收入为14.2亿美元,同比增长104%。递延收入首次录得负增长。EBITDA利润率为55.7%,环比和同比均有所下降。本季度游戏业务的用户数、付费率以及利润率等指标均呈现环比下滑,递延收入首次录得负增长反映以Free Fire为主的游戏增速开始放缓,EBITDA利润率下降说明自研游戏对整体游戏收入的贡献持续减弱。Free Fire已发展至生命周期的成熟期,未来需更加关注用户粘性及ASP等指标的提升。考虑到疫情转好对游戏市场的影响,预计短期利润端将继续承压。

电商增长态势稳健,单位经济效益持续改善

2021Q4收入为16.0亿美元,同比增长89%。经调整EBITDA为-8.8亿美元;经调整每单亏损为-0.45美元,环比和同比扩大10%,主因巴西等新兴市场业务量比重增加。电商盈利模式参考用户驱动、订单数驱动、市场份额提升、变现能力加强、单位经济效益转正的顺序。东南亚及台湾地区目前仍保有不错的增长,尚未达到存量竞争,随着规模效应扩大,预计其余市场将实现盈亏平衡。巴西作为核心市场,短期仍是重点投入的方向,且近期物流成本上扬对成本端压力加大,因此亏损幅度尚未收窄。

数字金融服务贡献加大,市场环境利于行业发展

2021Q4收入为2.0亿美元,同比增长711%。东南亚当前领域仍存在大量空白,且整体监管环境相对宽松。SeaMoney未来发展重点在于持续拓展使用场景并在线上线下实现联动,包括费用率更高的金融业务如小额贷款等。

目标价243.81美元,买入评级

预计未来三年收入至140.0/205.7/269.5亿美元,每股盈利-5.59/-1.86/0.35美元,采用SOTP法,给予目标价243.81美元,较现价167.8%的增长空间,买入评级。

风险

1)加息对新兴市场经济的系统性影响;2)东南亚电商竞争格局加剧,拉美电商进展不及预期;3)Free Fire热度下降,自研缺乏长期壁垒;4)地缘政治风险。

图表1:盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049