香港股市 | 医药

百心安(2185 HK)

◆ ◆ ◆ ◆

技术领先的血管介入器械生产商

◆ ◆ ◆ ◆

拥有先进技术的血管介入手术器械生产商,受益于冠脉疾病与高血压患者的增加

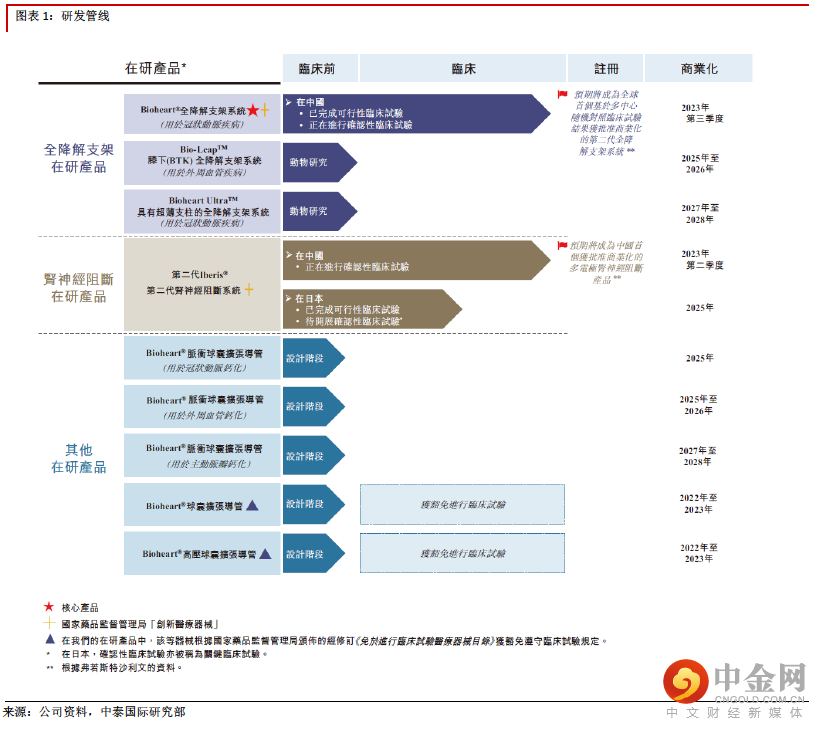

公司聚焦于综合性血管介入手术器械的开发,核心在研产品为生物全降解支架(BRS)Bioheart 与高血压肾神经阻断(RDN)设备第二代 Iberis。两款产品分别将用于冠状动脉疾病与高血压治疗,公司预计将于 2023 年实现商业化。Bioheart 拟在中国上市,而Iberis 计划投入中国与日本市场。根据 Frost&Sullivan 预测,随着冠状动脉疾病与高血压患者人数增长(2019 年分别为约 2,460 万人与 3.17 亿人),2030 年 BRS 疗法的市场规模将达 66 亿元人民币(2019-30E CAGR 达 37.4%),同年中国与日本 RDN 疗法的市场规模将分别达到 105 亿元人民币与 12 亿美元,公司产品将受益于市场需求的增加。

生物全降解支架 Bioheart:需求空间广阔,先发优势与技术竞争力强大

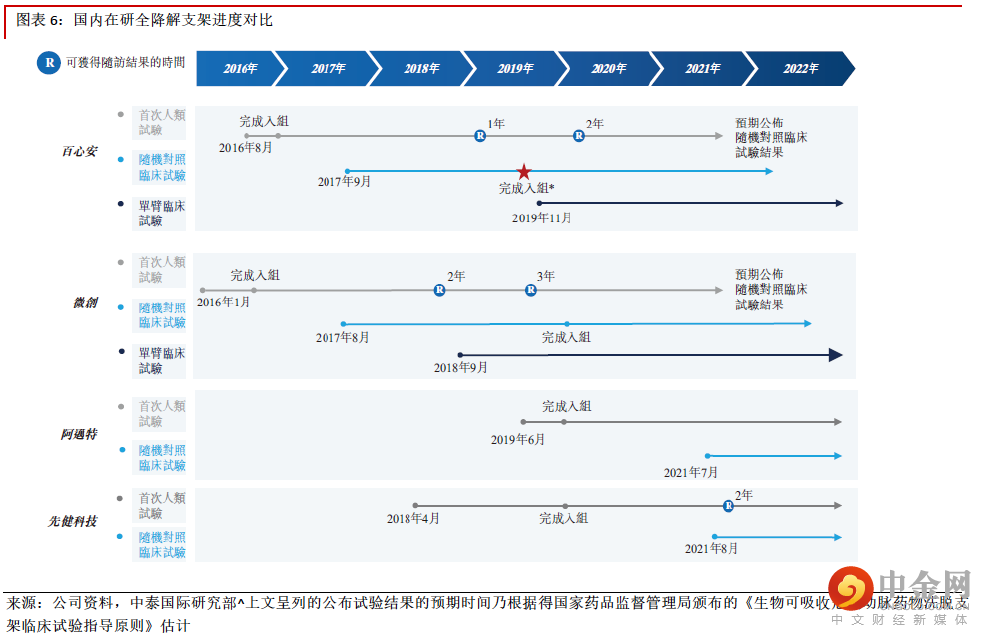

由于生物全降解支架可以被人体良性吸收,未来有望逐步取代药物洗脱支架。根据Frost&Sullivan 预测,生物全降解支架在中国市场的渗透率将从 2019 年的 0.8%提升到2030 年的 31%。目前国内仅有两种全降解药物洗脱支架,但厚度均超 150 微米不利于医生操作与吸收,处于临床试验阶段的也仅有四种产品。公司在研产品中用于冠状动脉疾病 Bioheart 目前处于后期临床试验阶段,临床结果表明产品的径向力与厚度等方面均优于主要竞品,先发优势与竞争力强大。

肾神经阻断(RDN)疗法产品 Iberis:中日两国蓝海市场需求广阔

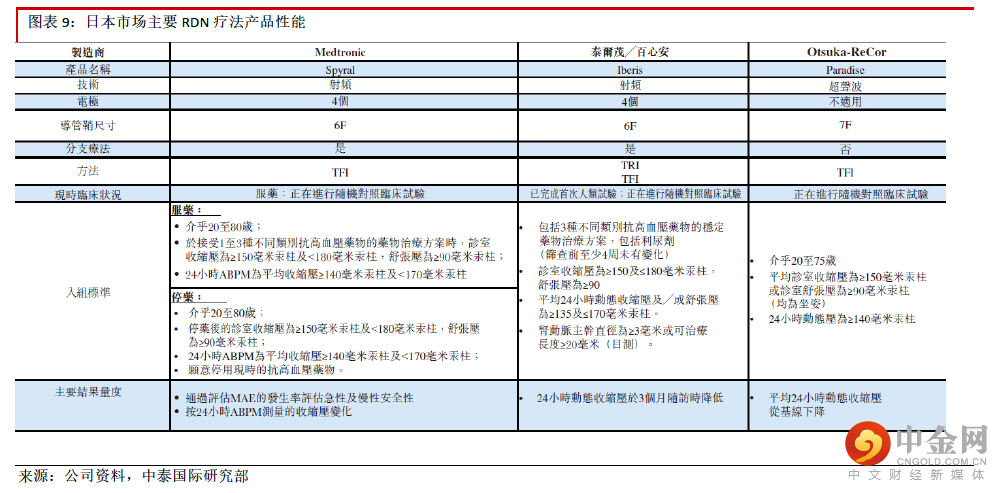

RDN疗法主要用于顽固性高血压与未控高血压治疗。根据Frost&Sullivan统计,2019年中日两国顽固性高血压患者人数分别为4,761万与521.3万人,而未控高血压患者人数更是分别多达约2亿及2,887万人,因此RDN疗法需求空间巨大。目前中国与日本均仅三家企业的RDN疗法处于临床试验阶段,公司产品Iberis有望在中国市场率先获批。公司的产品为全球唯一被允许用于副作用较少的的经桡动脉介入(TRI)手术方法的产品,技术优势明显。公司在日本的合作方是该国著名医疗器械生产商泰尔茂(4543 JP),在日本拥有广阔销售网络,因此公司产品市场前景广阔。

预计主力产品将于 2023 年实现商业化,中期前景良好

Bioheart 与第二代 Iberis 目前处于后期临床试验阶段,生产设施的建设已大致完成,公司预计产品将于 2023 年实现商业化。考虑到产品市场需求广阔,技术优势强大,公司管理层在医疗器械研发与销售方面经验丰富,我们看好公司产品的中期前景。

风险提示:

(一)如产品研发进度慢于预期可能推迟上市;(二)产品上市后销售推广效果可能低于预期;(三)如政府对医疗器械板块出台超预期调控,可能影响股价

BRS 疗法与 RDN 疗法先驱者,受益于冠脉疾病与高血压患者的增加

公司成立于 2014 年 7 月,总部位于上海,主要从事生物全降解支架(BRS)与肾神经阻断(RDN)疗法产品的研究。公司的研发管线涵盖九款产品,用于冠状动脉疾病治疗的生物全降解支架系统 Bioheart 与肾神经阻断疗法产品第二代 Iberis 处于后期临床阶段,公司预计将于 2023 年在中国实现商业化。第二代 Iberis 在日本的临床研究也在推进,公司预计将于 2025 年左右在日本上市。除此以外,公司还有两款用于外周血管疾病治疗的全降解支架系统处于动物研究阶段,公司预计将于 2025-28 年上市。

公司近期的营运状况

公司透露了截至10月1日至11月18日的营运数据,增速较Q2有所减慢,其中中国内地零售值同比增加41.9%,同店销售同比上升12.4%;港、澳地区零售值同比下跌17.1%,同店销售同比减少3.1%。按产品划分,内地珠宝镶嵌等定价首饰同店销售同比下跌9.4%;黄金首饰等产品同比增加27.9%。管理层透露下半财年受较高基数影响,同店销售将回归正常化,预计内地同店销售录高单位数下跌,但全年内地销售收入仍可保持30%-40%的增长,而港澳同店销售预计录中单位数增长。

生物全降解支架 Bioheart 需求空间巨大,技术优势明显

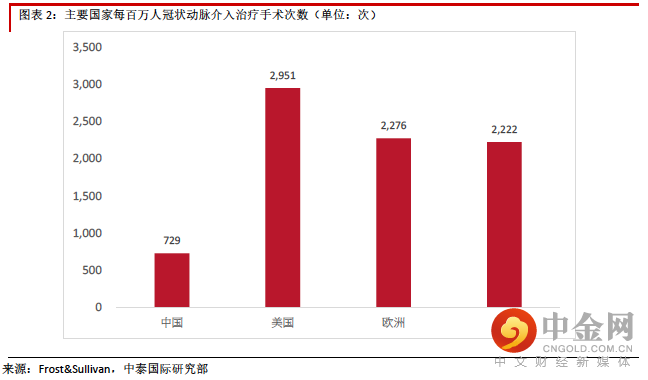

中国冠脉疾病介入治疗渗透率提升空间很大。由于人口老龄化等原因,根据 Frost&Sullivan 数据,2019 年中国有约 2,460 万冠状动脉疾病患者。介入式治疗的风险明显低于传统疗法,但由于以前支架价格较高等原因,

2019 年国内每百万人接受经皮介入式冠状动脉手术治疗的次数仅为729 次,显着低于欧美水平。随着收入水平的提升,介入式治疗渗透率提升空间巨大。

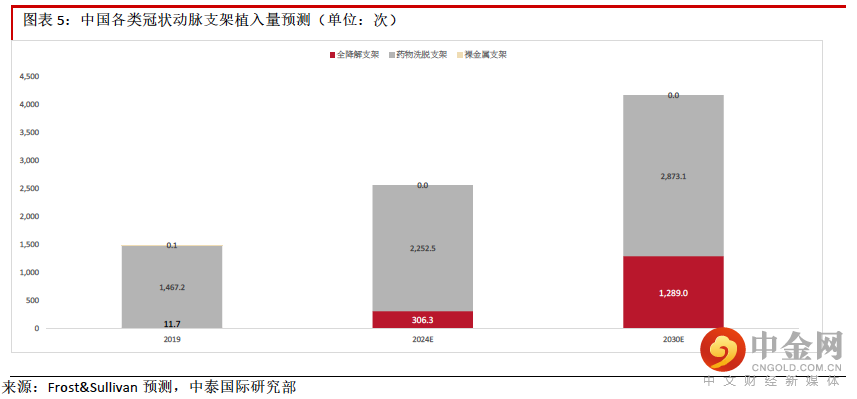

优质生物全降解支架将逐步取代药物洗脱支架。目前可用于中国经皮冠状动脉介入治疗手术的三类支架

(裸金属支架、药物洗脱支架及全降解支架)。药物洗脱支架是目前的主流,但是有些支架表面的药物可能引发炎症等。优质全降解支架不会在血管中残留,预计市场渗透率将逐步提升。Frost&Sullivan 预测全降解支架在中国经皮冠状动脉介入治疗手术中的渗透率将从 2019 年的 0.8%提升至 2030 年的 31%,植入量的

2019-30E CAGR 将达 53.3%,显着快于药物洗脱支架的 6.3%。

公司产品先发优势强大,临床数据优异。目前国内仅有两款全降解支架,其他四款在研产品中只有公司与微创医疗(853 HK)进行到后期临床阶段,公司产品先发优势强大。性能层面,目前获批的两款产品厚度均超150 微米,公司产品与这两款产品及其他在研产品相比在厚度上有明显优势,而且径向力也很强。支柱厚度是全降解支架的重要技术发展重点之一,较薄的支架医生容易操作,也比较容易被人体吸收,具体优势为:1)医生在使用时较容易将支架输送到目标病变处,因此操作比较容易;2)支架植入后立即增加内腔面积;

3)支架植入后,血管壁并置性能提高;4)降低支架周围血流的湍流,减少支架中血小板的积聚,降低术后血栓形成的风险以及其他生物学风险;5)支架植入后重新内皮化过程更快;植入物的总尺寸较少,更有利于后期人体吸收。然而,研发较薄的全降解支架技术难度也较高,主要是支柱厚度较薄的支架径向力可能不够,容易断裂或回缩,因此研发出径向力较强的薄型全降解支架非常重要。公司产品在这两方面技临床数据优异,因此如能成功上市竞争力很强。

RDN 疗法产品 Iberis: 中日两国蓝海市场的先驱者

RDN 疗法需求前景广阔,副作用较小。肾神经阻断(RDN)疗法主要用于顽固性高血压与未控高血压治疗。中国将在没有服用降压药的情况下收缩压>=140 毫米汞柱和或舒张压>=90 毫米汞柱定义为高血压。如果高血压患者通过改变生活方式或轻度服药后不能将血压控制在 140/90 毫米汞柱,将被视为未受控高血压患者。如果患者正确使用三种以上不同类型的抗高血压药物后血压仍无法保持在 140/90 毫米汞柱以下,将被视为顽固性高血压。根据 Frost&Sullivan 统计,2019 年中日两国顽固性高血压患者人数分别为 4,761 万与 521.3 万人,未控高血压患者人数更是分别多达约 2 亿及 2,887 万人,RDN 疗法需求空间广阔。安全性方面,RDN 属于低侵入性手术,利用波消融破坏肾动脉神经,不会令动脉受损,副作用较小。

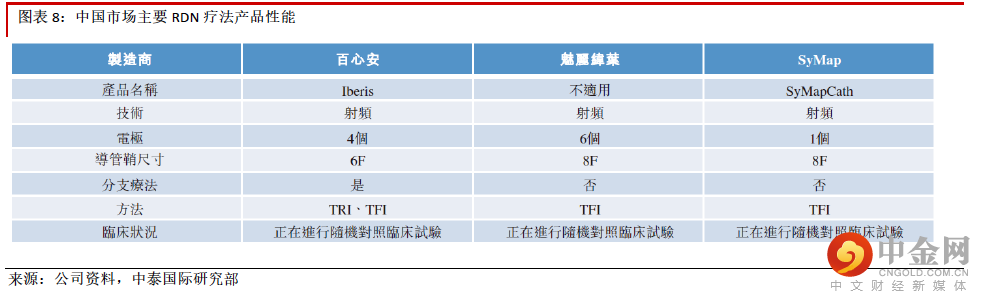

中日两国 RDN 疗法市场竞争较小,公司产品安全性高技术优势明显。目前来看,中国与日本能提供 RDN 疗法的公司分别只有三家,其中只有公司产品 Iberis 能同时适用于经桡动脉介入(TRI)与经股动脉介入(TFI)手术。由于 TRI 的侵入性较低,不容易引起并发症,安全性较高,公司产品的技术优势明显,如获批将成为中日两国蓝海市场的先驱者。

高管行业经验丰富,研发团队实力强大

高管行业经验丰富

公司由在医疗器械企业营运方面拥有超 24 年行业经验的主席兼创始人汪立先生领导,其他高管也拥有丰富行业经验与强大技术背景。主要高管团队包括:1)公司主席汪立先生:曾担任微创医疗(853 HK)的首席运营官及首席营销官、上海凯利泰医疗科技(300326 CH)董事及易生科技的董事长兼首席执行官。2)首席财务官王云磬先生:曾于安永华明、普华永道任职多年,并曾任上海千骥星鹤创业投资管理有限公司的执行董事及副总经理。3)首席医务官 Bradley Stewart HUBBARD 医生:Hubbard 医生于医疗器械行业的临床研发领域拥有超 20 年经验,曾在 Guidant Corporation、Surpass-Silicon Valley、汇智赢华医疗科技研发等参与医疗器械研发及实验室运营管理。

研发团队实力强大,拥有多项专利

公司 Bioheart 与 Iberis 的研发分别由蔡涛先生与张晨朝先生负责。蔡先生是聚合物及 3D 打印方面的专家,在医疗行业拥有逾八年经验。张先生为导管专家,在医疗行业拥有超过 10 年经验。公司研发团队其他成员也均为具有深厚学术及专业背景的行业资深人士,过往曾于与同业公司担任管理职位。公司研发实力强大,目前持有十一项与Bioheart®有关的注册专利,以及九项与第二代 Iberis®有关的注册专利,表明公司技术被广为认可。

生产设施初具规模,为 2023 年后商业化奠定基础

公司在上海浦东拥有总面积为 10,127.3 平方米的租赁物业,准备用于生产、储存及办公。初期阶段的生产设施建设已于 2021 年底大致完成,为 2023 年后的商业化奠定基础。按照现有生产设施,预计初期阶段全降解支架与肾神经阻断产品的最高年产能将达 28 万个与 9 万个,将能满足现阶段市场需求。

重要

声明

台端对本报告读取时,即视为同意接受下列各项之约束。

本报告只供参考之用,并不构成要约、招揽或邀请、诱使、任何不论种类或形式之申述或订立任何建议及推荐,读者务请运用个人独立思考能力自行作出投资决定,如因相关建议招致损失,概与中泰国际证券有限公司无涉。

报告中部份内容及数据发放可能于部份地区受到法律上限制,而此报告并非提供予置身于该等在法律上限制我们发放此等数据之地区的人士使用。翻阅此等报告之人士,须自行负责了解有关限制。

此报告之相关内容如在任何地区向任何人士招引或游说出售投资或接受存款乃属违法时,则此等报告之内容不应视为于该等地区作出该等招引或游说。

本报告之内容,包括但不限于文字、图表、版面、设计、相关网站或其它项目只备作一般参考用途。虽然数据已力求准确,唯本公司对上述数据之正确性、充足性或完整性不予保证,并表明不会对该数据内之错误或遗漏负任何赔偿责任。关于上述数据并不提供任何种类之保证、明示或法定保证, 包括但不限于不侵犯第三者权利、所有权、可商售性、对某特定用途的适用性等保证。

© 中泰国际证券有限公司

举报电话: 13816368049