铝

沪铝震荡偏弱,主力合约 2204 收盘跌 70 元至 21855 元/吨,跌幅为 0.32%;当日 15:00 收盘伦敦三月铝报价 3460.00 美元/吨。现货方面,华东现货维持低位回升态势,价格稳定于 21900 元/吨附近,现货贴水对主力合约贴水 40 元/吨附近。中原巩义地区下游采购开 始回暖,成交集中在 21880-21920 元/吨,对当月贴水 40 元/吨左右,较上周收窄 10 元/吨,巩义地区仓库去库下现货升水获得一定支撑。产业方面,截止 2022 年 3 月 14 日,国内电解铝社会库存 112.1万吨,较上周四去库 2.1 万吨,三地贡献主要减量,南海去库 1.1 万吨,巩义去库 1 万吨,杭州去库 0.3 万吨,上海地区持平,周度去库速度开始回升。

目前俄乌即将进行第四轮谈判,乌方称双方已接近就签署相关协议达成妥协,俄方也表示可能很快就会达成协议草案,局势有缓和趋势,海外能源价格近期有所回落,市场趋于理性,LME 铝现货由高升水转为对 3 个月期货贴水。国内供应方面高利润下复产提速,3 月国内电解铝日均产量稳步增长。需求方面,近期价格回落下游积极采购备货,铝锭出库增价,国内社会库存出现拐点,去库速度加快,但国内疫情有发散迹象,需求持续改善仍存不确定性。短期看去库提速支撑铝价,而俄乌局势仍影响市场情绪,沪铝跟随伦铝高位震荡为主,密切关注事态发展。同时关注库存是否能够持续去库,若能持续去库,则延续逢低做多思路。

期货行情

产业数据

焦煤焦炭

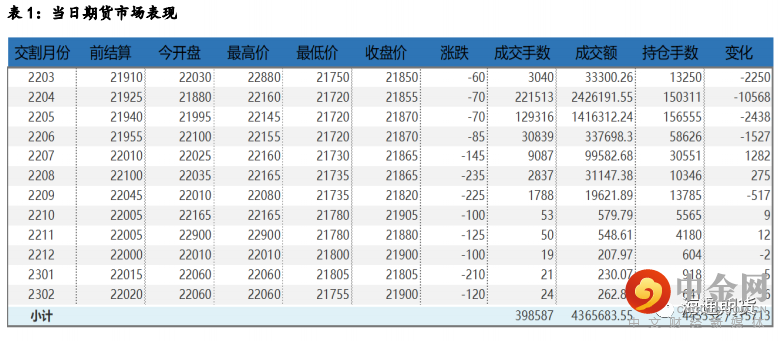

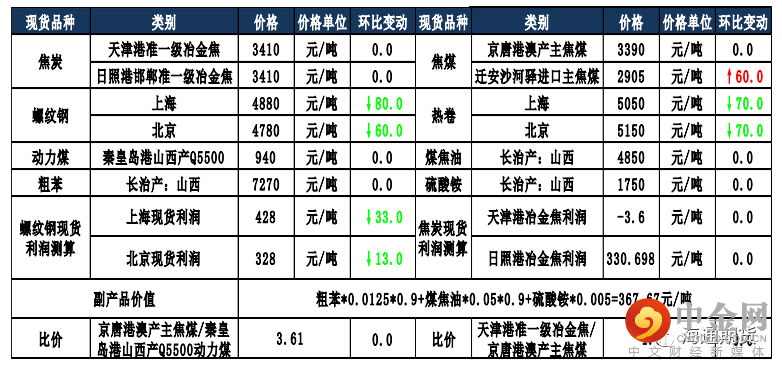

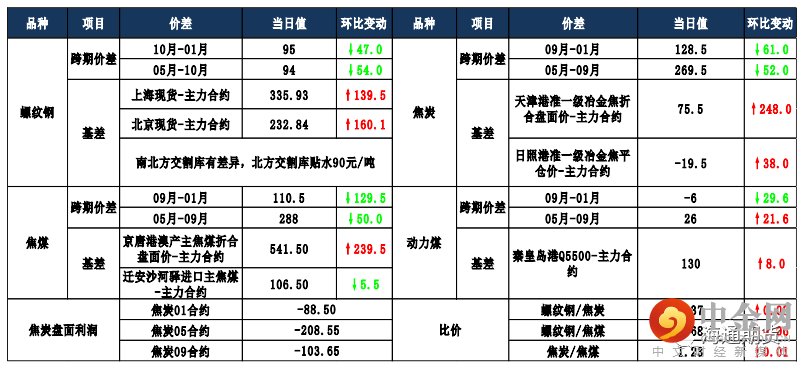

焦炭主要逻辑 河北、山东、山西和江苏等地区焦企开启焦炭第四轮提涨 200 元/吨,累计涨价 800 元/吨。供应方面,焦企开工继续保持上升状态,近期个别焦企因为疫情影响运输不畅,焦炭发运稍显困难,但整体焦炭库存较低,叠加焦煤持续上涨,同时下游钢厂有复工提产的计划,对焦炭需求良好,焦炭供应局面紧张。需求方面,钢厂开工积极性不减,部分钢厂库存处于低位水平,补库力度增加,且受疫情影响部分钢厂到货不理想,对焦炭采购积极性仍然较高。14 日,焦炭 05 合约弱势运行,收盘价格为 3429.5元/吨,跌幅为 7.69%。持仓方面,14 日 05 合约多空单变化不大,多单减少约 600 手,空单减少约 500 手,最终十大主力机构净多仓约 3000 手。焦炭下游刚需增加,焦炭库存下滑,部分地区焦企出货疫情因素影响,发运稍显困难,预计短期内焦炭主力 05 合约震荡偏强运行,但近期疫情影响,黑色终端市场停工较多,建议关注疫情情况。

焦煤主要逻辑 目前主产地区煤矿受环保检查及疫情影响,煤矿产量相对较低,发运略有阻碍,厂内焦煤库存略有累积,但贸易商及下游市场需求尚可,且焦煤市场整体供应趋紧,支撑出货顺畅的煤矿焦煤价格上涨运行。但近期国内多地疫情爆发,上海等多地建筑施工完全停滞,导致黑色系期货集体崩盘,而焦煤因进口煤增量的预期,情绪更弱。从中长期来看,进口煤运力有限,焦煤供应主要仍在国内市场,后期重点关注终端需求的情况。14 日,焦煤 05 合约大幅下滑,截至收盘价格为 2798.5 元/吨,跌幅 为 9.81%。持仓方面,14 日 05 合约多空单变化不大,多单增加约 500 手,空单增加约 200 手,最终十大主力机构净空持仓 170 手。疫情对终端影响较大,但目前下游对焦煤刚需仍存,预计短期内焦煤 05 合约震荡偏强运行,建议密切关注疫情对终端市场的影响。

当日市场情况

现货市场

期货市场价差监测

油脂油料

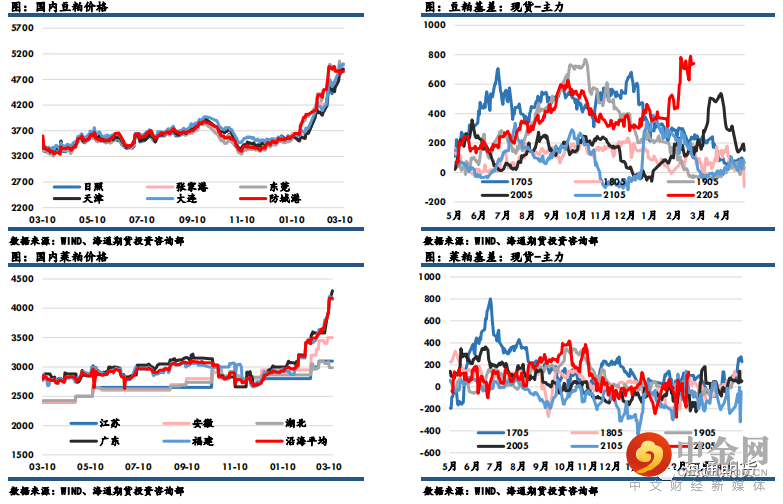

豆粕主力收盘报4219元,上涨34元,涨幅0.81%,菜粕主力报收4038元,下跌57元,跌幅1.39%。沿海区域油厂主流报价在4880-5000元/吨,广东5000元/吨稳定,江苏4910涨30元/吨,山东4880涨30元/吨,天津4910涨20元/吨。美豆仍保持高位支撑国内豆粕低开高走。上周USDA在供需报告中下调了南美大豆产量预估,美豆出口被动利多,但出口上调幅度相对保守。后续对21/22大豆的调整更偏向于使得22/23年度美豆平衡表进一步收紧。国内方面,大豆供应短缺,国内大豆豆粕库存尚处于同期地位,本月较难累库,大豆陆续到港后至4月预期库存紧张的局面有所缓解,短期豆粕现货价格仍将高位运行,临近交割月,基差将逐渐回落。

国内价格数据追踪

钢材铁矿

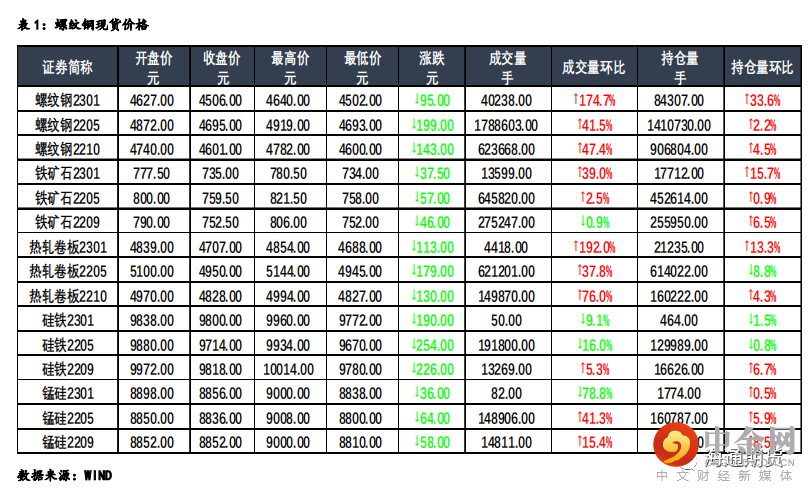

钢材:今日主力合约低开低走,上海螺纹下跌 80 元/吨至 4880 元/吨,上海热卷下跌 120 元/吨至 5000 元/吨。螺纹 05 合约,永安期货买单持仓增加5177 手,卖单持仓减少 3702 手;前二十名期货公司买单持仓增加 76010手,卖单持仓增加 40679 手。钢联数据显示,3 月 11 日全国建材成交量合计 19.4 万吨,环比增加,高于上周的成交量均值 17.8 万吨。钢联数据显示,上期螺纹周产量环比增加 6.41 万吨至 296.69 万吨、同期偏弱水平,社库周环比小幅降低 8.53 万吨至 991.91 万吨,厂库周环比降低 28.02 万吨至292.28 万吨,总库存下降至 1284.19 万吨、开启去库周期,表需环比大幅增加 77.71 万吨至 333.24 万吨。供给方面,随着两会以及冬残奥会闭幕,唐山市公布全部解除赛时管控,预计后市长流程产量将有明显增加。今日盘面大幅下挫,主要归因于本轮疫情的失控,据悉多市建筑工地因疫情防控导致施工暂停,因此螺纹短期需求将受到较大冲击,盘面利空情绪释放,黑色系商品均以绿盘报收,预计短期盘面将呈震荡偏弱走势。

铁矿:今日主力合约低开低走,基差大幅走强,连铁 05 合约,永安期货买单持仓增加 141 手,卖单持仓增加 4660 手;前二十名期货公司买单持仓增加 3096 手,卖单持仓增加 1764 手。Mysteel 数据显示,3/11 铁矿石现货港口日均成交量为 98.5 万吨,环比降低,高于上周的成交量均值 95.2 万吨。供给方面,本期铁矿石全球发运量周环比大幅下降 359 万吨至 2543.7 万吨,其中澳洲发运量周环比小幅增加,但巴西发运量周环比大幅下降 249.6万吨至 427.5 万吨、同期低位,45 港到港量环比小幅降低 35.5 万吨至2170.7 万吨。需求方面,截至 3 月 11 日一周,全国 247 家钢厂日均铁水产量环比下降 4.7 万吨至 215.06 万吨,45 港口疏港量环比减少 21.6 万吨至276.25 万吨,由于此前河北、山西多地限产所致。今日铁矿石盘面在成材的影响下也大幅走弱,但唐山市限产政策的放松,长流程产量存在增量预期,对铁矿石现实需求有所提振,叠加近期航运价格较为强势,因此当前矿价底部仍有支撑,预计短期盘面跟随成材呈震荡偏弱走势。

当日市场

现货市场

期货市场情况

举报电话: 13816368049