以下文章来源于华泰期货研究院,作者范红军

摘要

温故而知新,本文试图回顾2021年玉米和淀粉行情,分析其背后逻辑与影响因素,以期为后市行情判断打下基础。

对于玉米而言,2021年玉米期价整体呈现向下倾斜的W型走势,主要源于年度供需缺口逐步通过国内饲用替代谷物加以补充,可以划分为两波大的下跌和两波快速的反弹。

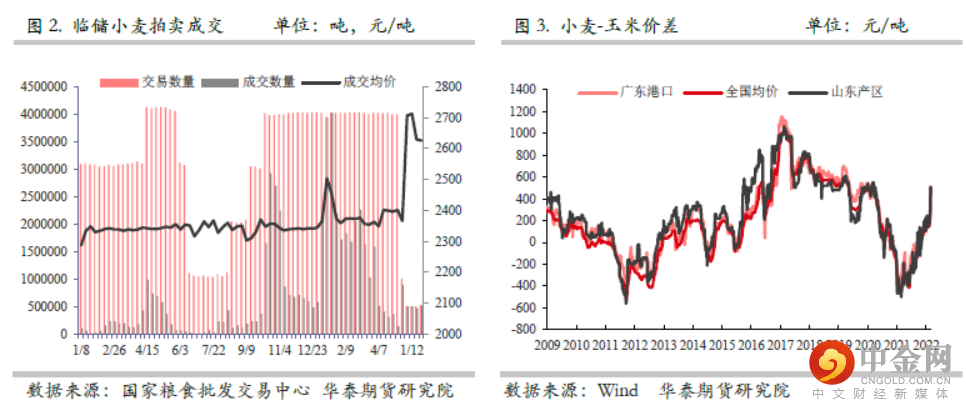

第一波下跌自1月中旬至3月底,可以细分两个阶段,第一个阶段主要发生在春节前,源于国家政策带动临储小麦成交率和成交溢价下滑,使得小麦大量用于饲用替代,带动玉米期现货价格见顶回落,在春节前后由于备货需求出现短暂反弹后,进入第一波下跌的第二个阶段,这一阶段主要源于农户余粮销售压力。

第一波快速反弹自4月初至5月中,主要有两个方面的原因,其一是农户余粮压力释放之后,产区玉米集中到贸易商手中,由于成本因素,其多存在挺价心理,带动产区现货价格止跌回升;其二是由于巴西天气带来减产预期,外盘CBOT玉米期价突破前期盘整区间,持续大幅上涨并不断创出新高,带动美玉米进口成本飙升。

第二波下跌自5月中持续至9月中下旬,又可以细分为三个阶段,第一阶段主要源于外盘玉米期价回落所带来的进口成本下降;第二阶段主要源于国家持续投放低价供应如进口玉米与陈化小麦等继续补充市场供需缺口;第三阶段则更多源于新作上市压力,这突出体现在9-1价差上。

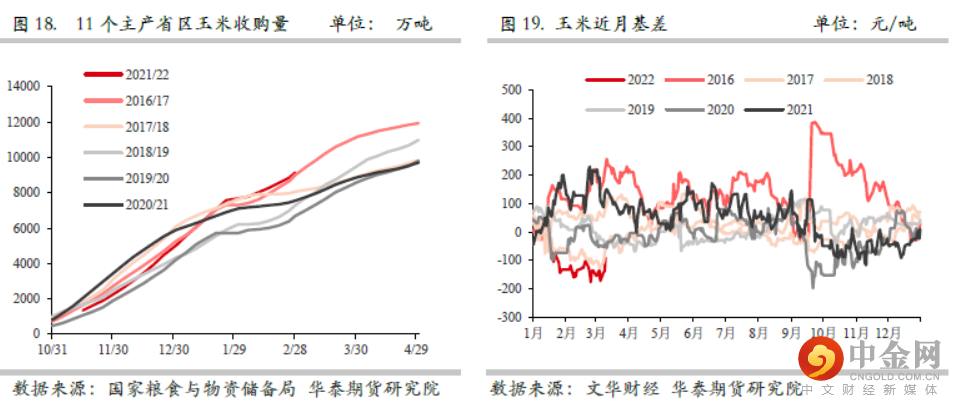

第二波快速反弹自10月前后直至11月中,主要源于阶段性补库不畅,大背景是第二波持续下跌期间市场整体经历库存去化,即南北方港口玉米库存和深加工企业原料玉米库存均下降至历史同期低位。但十一之后多方面原因导致补库不畅,导致华北-东北玉米价差及其南北方港口玉米价差在11月中创出新高。

2021年11月中至年底期价整体进入区间窄幅震荡状态,现货层面源于阶段性供需紧张得到缓解,而后东北产区新作上市压力逐步显现,但由于临储小麦拍卖迟迟未能重启,小麦现货价格坚挺在一定程度上对玉米现货价格形成支撑。

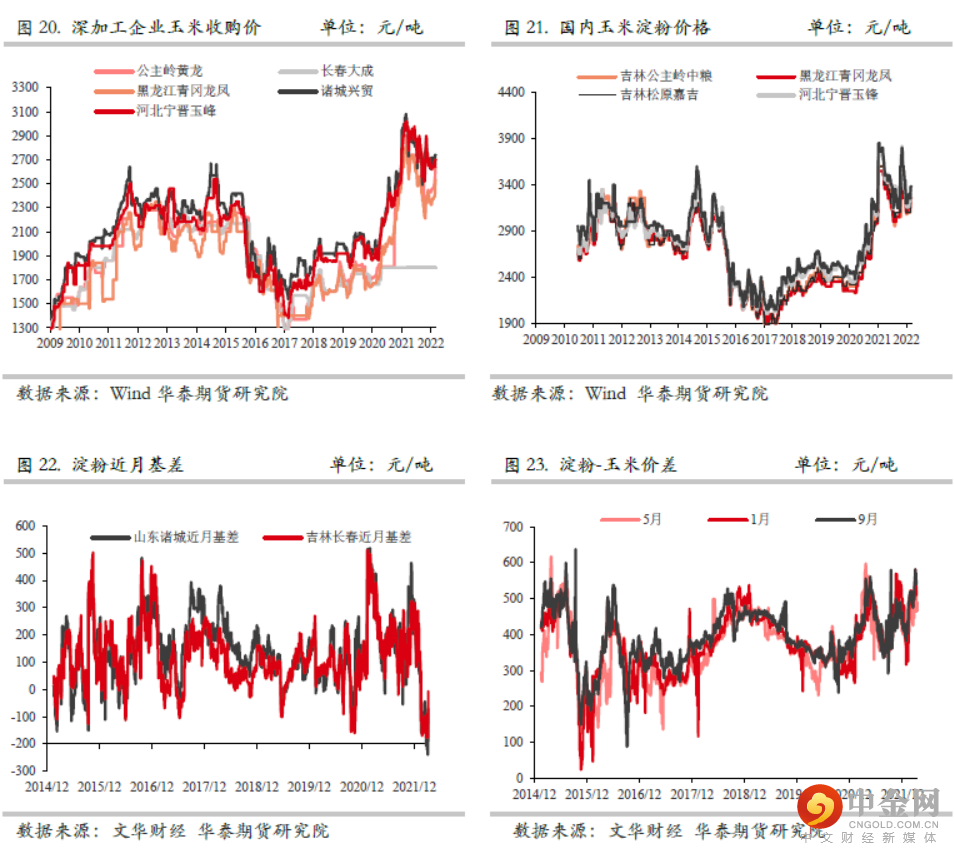

对于淀粉而言,在我们的分析框架下,淀粉等于玉米加上淀粉-玉米价差,前者即玉米反映原料端,决定玉米淀粉的变动方向和大势,表明淀粉整体跟随玉米期现货走势;后者反映供需端,即阶段性的供需影响淀粉期现货生产利润。2021淀粉-玉米价差总体走出三波行情,第一波主要体现在2105合约上;第二波主要体现在2109合约上;第三波主要体现在2201合约上。

第一波即2105合约淀粉-玉米价差持续走扩,主要源于产区玉米价格高企,加上当时行业库存未见明显累积,行业供需相对偏紧,使得产区淀粉维持在生产成本之上,继而通过基差支撑淀粉期价,而玉米则更多参考北方港口现货价格,由于产销区倒挂的存在,淀粉-玉米价差持续走扩。

第二波即2109合约淀粉-玉米价差持续收窄,则主要源于上述两个方面均走向反面,产区特别是华北玉米相对弱势,再加上下游需求受到价格和疫情的影响,使得行业供需持续宽松,现货生产利润持续下滑,淀粉现货持续走弱,再加上市场预期恶化,期价大幅贴水现货。

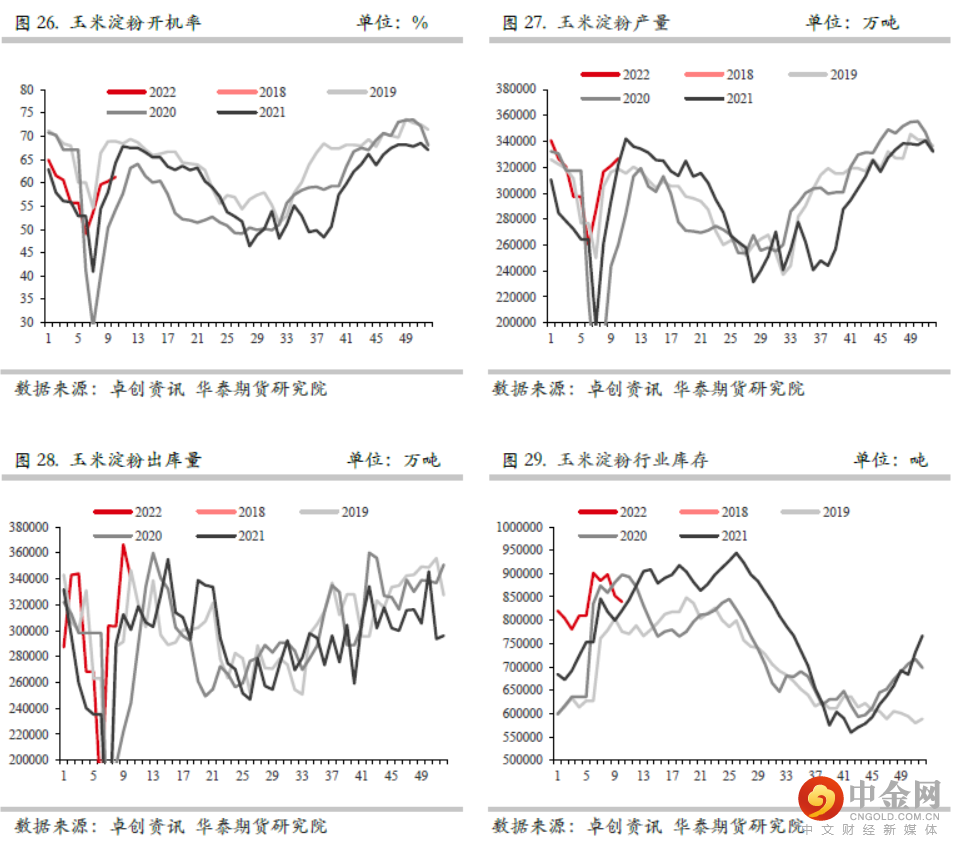

第三波即2201合约淀粉-玉米价差总体呈现先扬后抑的过程,前一阶段自9月起直至11月中旬,可以整体理解为行业正反馈;后一阶段自11月下旬直至12月底,则可以理解为行业负反馈。

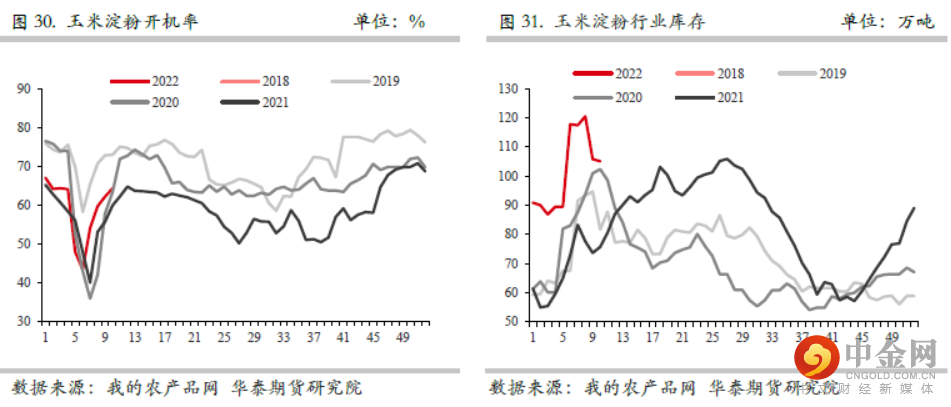

第一阶段源于2021年5-9月行业持续库存去化,但进入9月之后由于能耗双控政策之下,各地限电政策频出,行业开机率未能带动行业库存出现季节性回升,进入10月之后行业正反馈则逐步转向成本端,即淀粉现货价格上涨带动生产利润大幅改善,刺激深加工企业原料补库,继而从原料端推高玉米淀粉期现货价格。

11月下旬逐步进入第二个阶段即负反馈过程,这又可以细分为两个阶段,第一个细分阶段到12月中旬,更多反映供需端,第二个细分阶段主要覆盖12月下半月,在行业库存持续累积之下,玉米原料端即东北产区玉米收购价下跌及其华北-东北玉米价差收窄带动带动淀粉期现货下跌。

一玉米行情回顾

2021年玉米期价整体呈现向下倾斜的W型走势,主要源于年度供需缺口逐步通过国内饲用替代谷物加以补充,可以划分为两波大的下跌和两波快速的反弹。

其中第一波下跌又可以细分为两个阶段,第一个阶段主要发生在春节前,由于2020年12月国家调控政策戛然而止,市场补库热情再度点燃,期现货价格大幅上涨超过300元/吨,并带动临储小麦拍卖连续两周接近100%成交,成交均价亦上涨140元左右,而后国家出台相关政策,限制贸易商参拍临储小麦,带动临储小麦成交率和成交均价回落至之前水平,市场担心小麦大量替代内贸玉米,带动玉米期现货价格出现阶段性见顶回落。

在春节前后由于备货需求出现短暂反弹后,进入第一波下跌的第二个阶段,这一阶段主要源于农户余粮销售压力,重要的背景是国内玉米现货价格跌幅相对坚挺,在饲料能量原料中价格最高,即性价比相对较低,市场需求有趋弱迹象,而贸易商在春节前已经大量补库,节后补库能力受限,这带动期现货价格再度出现下跌。

第一波快速反弹开始于4月初,其中主要有两个方面的原因,其一是农户余粮压力释放之后,产区玉米集中到贸易商手中,由于成本因素,其多存在挺价心理,带动产区现货价格止跌回升;其二是此时外盘CBOT玉米期价突破前期盘整区间,持续大幅上涨并不断创出新高,带动美玉米进口成本飙升,就我们测算,4月1日美玉米近月进口成本2350元/吨左右,到5月中最高超过2800元/吨,这带动南方港口玉米现货成交价亦随之上涨超过200元/吨。产区与销区价格走强,加上4月初期价大幅贴水,期现回归驱动期价大幅上涨。

第二波下跌自5月中展开,又可以细分为三个阶段,第一阶段主要源于外盘玉米期价回落所带来的进口成本下降,即前期带动CBOT玉米飙升的两个方面因素有所缓解,其一是巴西方面,之前巴西旧作供应紧张,库存处于历史同期低位,且有干旱天气担忧,进入5月后新作天气有所改善;其二是之前中国大量采购美玉米,且装船提速,使得USDA连续上调美玉米出口需求量,并相应下调美玉米旧作期末库存,而在5月之后中国转向采购新作玉米,并少量取消旧作玉米,还有市场消息称中国官方有限制保税区破碎玉米企业的进口。

第二阶段自6月中开始,主要原因有三,其一是国内供需缺口得到补充,市场继续补库意愿不强;其二是玉米价格高企,与进口与替代品相比性价比较低;其三是国家继续投放,低价供应如进口玉米持续冲击市场,且市场传言国家即将投放陈化小麦。

第三阶段发生在8月中,由于国内供需格局依然未有改变,且新作天气未出现异常,丰产预期强烈,在贸易价差走扩之后,各地供应逐步改善,南方港口高粱库存维持历史高位,而大麦库存更是持续快速累积,并创出历史新高。期价则转向新作上市压力,整体持续增仓下行,不断创出新低,在此过程中,9-1价差持续扩大至100元/吨左右。

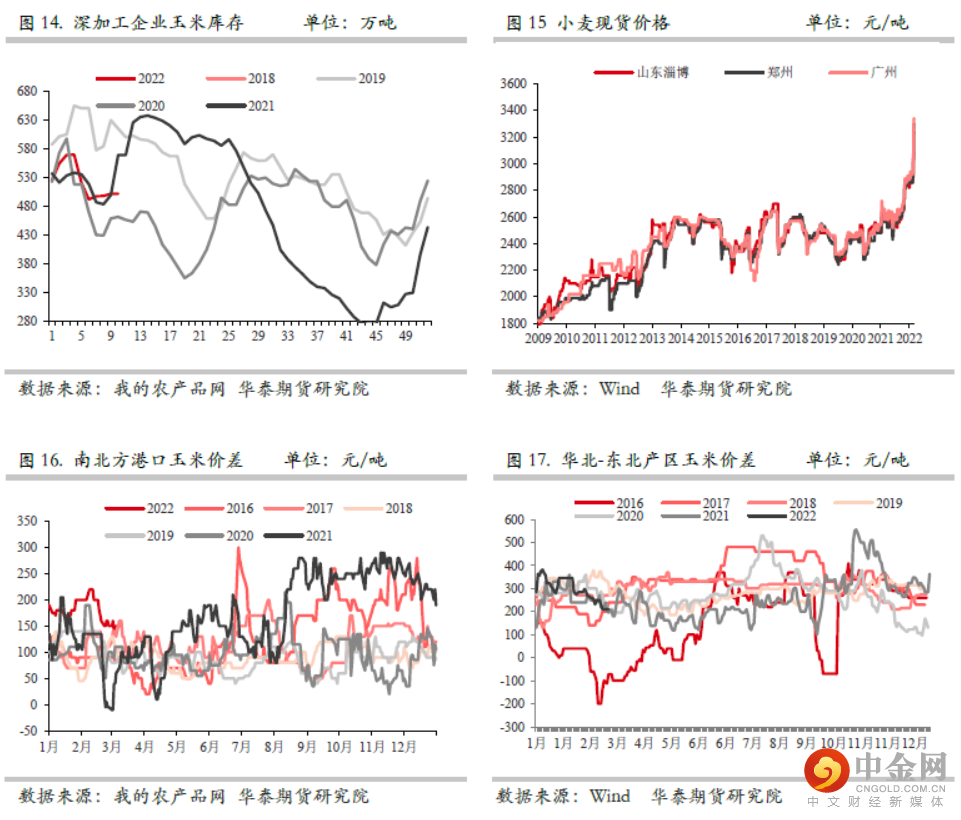

第二波快速反弹源于阶段性补库不畅,大背景是第二波持续下跌期间市场整体经历库存去化,即南北方港口玉米库存和深加工企业原料玉米库存均下降至历史同期低位。但十一之后多方面原因导致补库不畅,华北地区减产产生惜售心理,再加上小麦抛储中断,小麦现货价格持续上涨并创出新高,而东北产区雨雪天气频发,再加上疫情和运费上涨因素,导致玉米阶段性供应问题,华北产区与南方销区现货价格持续上涨,也带动华北-东北玉米价差和南北方港口玉米价差在11月中旬均创出历史新高,这带动期价持续上涨,基差亦持续走弱,期价对现货从贴水转向升水。

2021年11月中至年底期价整体进入区间窄幅震荡状态,现货层面源于阶段性供需紧张得到缓解,即在巨大价差的刺激之下,北方港口玉米集港量和山东深加工企业门前到车量持续上升,东北玉米外流带动华北-东北玉米价差和南北方港口玉米价差回落。而后东北产区新作上市压力逐步显现,东北产区12月中旬后玉米现货价格转弱,带动全国玉米价格持续弱势,但由于临储小麦拍卖迟迟未能重启,小麦现货价格坚挺在一定程度上对玉米现货价格形成支撑。而期价由于大幅升水,在现货弱势的格局下,整体表现为近弱远强。

二淀粉行情回顾

众所周知,在我们的分析框架下,淀粉等于玉米加上淀粉-玉米价差,前者即玉米反映原料端,决定玉米淀粉的变动方向和大势,表明淀粉整体跟随玉米期现货走势;后者反映供需端,即阶段性的供需影响淀粉期现货生产利润。

全年淀粉-玉米价差总体走出三波行情,第一波主要体现在2105合约上,从2020年12月16日的300元持续上涨至2021年3月23日的597元(以收盘价计算,以下同);第二波主要体现在2109合约上,从4月23日的561元持续下降至8月26日的294元;第三波主要体现在2201合约上,整体呈现先扬后抑的过程,先从8月底的350元持续走扩至10月下旬的570元上方,随后持续收窄至12月底的320元下方。

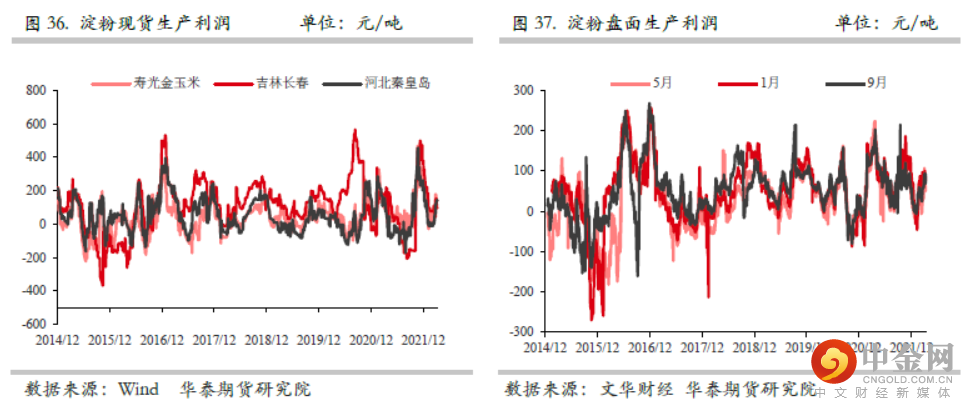

第一波即2105合约淀粉-玉米价差持续走扩主要有两个方面的原因,从成本端来看,主要问题体现在产销区玉米倒挂上,特别是3-4月间,汇易网数据显示大连与长春价格倒挂最大超过100元,这意味着产区玉米显著高于北港玉米价格,对应淀粉生产成本高企,支撑淀粉现货价格,进而导致淀粉基差异常强势,一度创出历史新高,使得淀粉期价特别是当时的3月合约更多以期价上涨来实现基差回归,但玉米期价更多参考北港定价,基差回归之下期价上涨幅度亦受限,就年后来看,玉米近月期价仅在5月上旬出现过短暂升水。

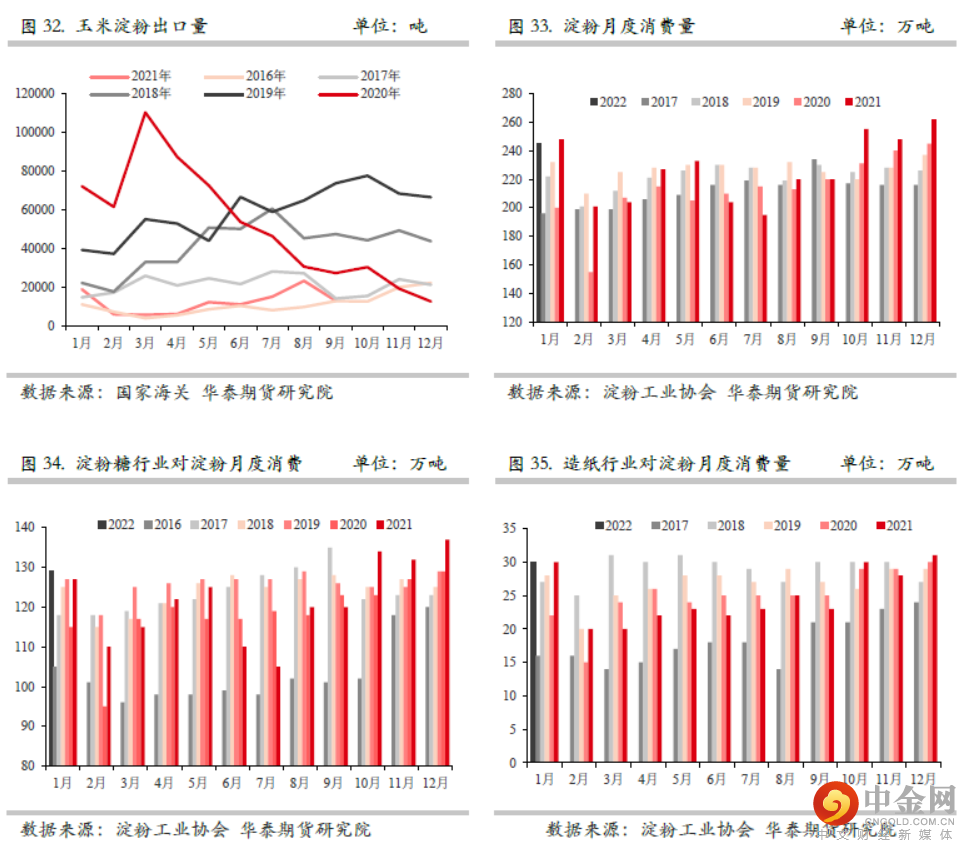

从供需端来看,春节前后下游需求相对好于过往年份同期,淀粉工业协会数据显示,1月和2月淀粉消费量同比分别增加48万吨和46万吨,或主要原因玉米原料成本带动下的下游补库,而天下粮仓数据亦显示节后出库量高于同期,详见图19,这带动行业库存整体低于过去两年同期,在这种供需格局之下,产区现货生产利润能够得以维持。

概括来说,价差走扩的大体逻辑是,产区玉米价格高企,加上当时行业库存未见明显累积,行业供需相对偏紧,使得产区淀粉维持在生产成本之上,继而通过基差支撑淀粉期价,而玉米则更多参考北方港口现货价格,由于产销区倒挂的存在,淀粉-玉米价差持续走扩。

第二波即2109合约淀粉-玉米价差持续收窄则主要源于上述两个方面均走向反面,从成本端来看,大连-吉林玉米价差走强,表明东北产区到北方港口的倒挂有所缓解,而华北-东北玉米价差以有所收窄,表明华北玉米淀粉生产成本端支撑趋弱;从供需端来看,天下粮仓和我的农产品网数据均显示,4月中下旬淀粉行业下游消费抑制逐步得到体现,一方面由于价差扩大的原因,淀粉及其下游产品一部分需求被替代品所挤占,如海关数据显示,淀粉月度出口持续在1万吨上下低位徘徊,淀粉工业协会数据则显示,今年面粉行业对淀粉的需求已经归零,造纸行业对淀粉的需求亦同比持续下滑,表明面粉和木薯淀粉已经全部或部分替代了玉米淀粉。另一方面则可能由于疫情的原因,还有可能部分处于库存周期因素,卓创资讯和淀粉工业协会数据均显示,6-7月淀粉消费量/出库量同比和环比下降尤为明显。

概括来说,产区特别是华北玉米相对弱势,再加上下游需求受到价格和疫情的影响,使得行业供需持续宽松,现货生产利润持续下滑,淀粉现货持续走弱,再加上市场预期恶化,期价大幅贴水现货,带动淀粉-玉米价差持续收窄。

第三波即2201合约淀粉-玉米价差总体呈现先扬后抑的过程,前一阶段自9月起直至11月中旬,可以整体理解为行业正反馈;后一阶段自11月下旬直至12月底,则可以理解为行业负反馈。

第一阶段源于2021年5-9月行业持续库存去化,但进入9月之后由于能耗双控政策之下,各地限电政策频出,行业开机率未能带动行业库存出现季节性回升,现货价格上涨带动淀粉盘面上涨,淀粉-玉米价差持续走扩,由此可以看出十一之前更多源于供需端的因素。进入10月之后行业正反馈则逐步转向成本端,即现货价格上涨之后,现货生产利润大幅改善,考虑到5-9月间深加工企业产成品即淀粉库存去化的同时,深加工企业原料玉米库存亦经历库存去化,在行业现货加工利润高企的情况下,深加工企业补库意愿尤甚,玉米收购价亦持续上涨,继而从原料端推高玉米淀粉期现货价格。

但在行业产能过剩的大背景下,在环保即能耗双控政策对行业开机率影响有所缓解之后,在行业现货生产利润高企的刺激下,11月下旬逐步进入第二个阶段即负反馈过程,这又可以细分为两个阶段,第一个细分阶段到12月中旬,更多反映供需端,因这一阶段玉米期现货价格相对坚挺,特别是东北产区玉米深加工企业收购价甚至仍在上涨之中;第二个细分阶段主要覆盖12月下半月,在行业库存持续累积之下,玉米原料端即东北产区玉米收购价下跌及其华北-东北玉米价差收窄带动淀粉现货价格持续弱势,继而带动淀粉期价下跌,及其淀粉-玉米价差持续收窄,特别是1月和5月合约由于近月交割压力和节后季节性消费淡季的预期,盘面生产利润一度下降至盈亏平衡点下方。

免责声明:本文的信息由华泰期货整理分析,均来源于已公开的资料,文中的信息分析或所表达的意见并不构成对投资的建议,投资者因文中意见所做的判断,以及有可能产生的损失自行承担。期货期权交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

举报电话: 13816368049