由金元证券明星级投顾团队每日为您解读市场趋势、操作策略,热点资讯,帮您把握市场动向,助您实现财富增长。

一、市场概述

根据国家统计局3月9日报告,2月份全国CPI(居民消费价值指数)和PPI(工业生产者出厂价格指数)同比分别上涨0.9%、8.80%,均小幅超过预期水平(CPI预期增0.84%、PPI预期增8.76%);相较一月,CPI环比上升0.60%、0.50%;

分项来看,食品项下降最为明显,同比下降3.9%;其中猪肉同比下降42.5%,比上月降幅扩大0.9个百分点,总体拖累CPI涨幅1.8%;非食品项同比上涨2.1%;其中,交通工具用燃料同比上涨23.4%,为非食品项上涨的影响力最大的因素。

PPI方面,生产资料同比上涨11.4%,涨幅较前月有所回落;生活资料同比上涨0.9%,涨幅较前月提高0.1个百分点;地缘风险下,大宗商品价格的上涨同时影响了供求两端的价格水平;上游石油开采价格同比上涨13.5%,有色金属冶炼和压延加工业价格上涨2%。

整体来看,在俄乌战争的影响下,CPI和PPI均有上涨的压力,从近期的商品市场的价格来看,农产品中苹果、玉米、大豆的价格均有所上涨,三月份的物价水平或仍然继续上行。

PPI方面,我国的PPI数据尤为中药,中国出口加上各类投资对GDP的贡献比例约达50%,而投资和出口的需求情况主要看PPI。而PPI在较大的基数情况下仍然维持在较大增长,作为原材料能源进口国,影响较大。

当日,共有2家公司进行股权融资,共计募集资金14.13亿元;其中,IPO一家,首发募集资金达8.61亿元;定增1家,定增募资达5.53亿元。

A股及港股

A股早盘跌幅均超1%,午后快速下探,沪指一度击穿3200点,创下2020年7月6日以来新低,深证成指跌幅一度超5%,失守12000点,创下2020年6月22日以来新低;尾盘市场出现反弹迹象;截至收盘,上证指数跌1.13%,报3256.39点;深证成指跌1.12%,收于12,107.17点。

数据来源:Wind

港股方面,恒生指数探底回升,收跌0.67%;恒生科技走势呈V型反转,收涨0.26%;消费、医药板块仍然持续下跌;科技股整体收涨。

成交额

成交额连续5日破万亿,且持续增长;当日,A股总成交额达11,623.29亿元(前值为11,106.04亿元),区间换手率持续增长,当日3.56%;其中,上证A股成交额达5,196.17亿元,换手率2.78%;深证A股成交额达6,409.75亿元,换手率为4.22%;两市成交额均呈上涨态势。

流动性

3月9日,央行开展为期7天的100亿元逆回购操作,利率维持不变;当日有100亿元逆回购到期,当天净投放资金为0。

资金流向

当日北向资金净卖出额超100亿元,近其中沪股通净流出52.82亿元,深股通净卖出56.52亿元;午后外资动向与指数出现背离,有加速抄底的情况;近期,大金融板块遭外资连续减仓,中国平安创下2017年8月以来的心底的同时,日内再遭5.31亿元的净流出,连续13日被抛售;平安银行、招商银行分别遭5.49亿元和1.93亿元的净流出;宁德时代虽然成为午后能够V型反弹的定海神针,但也遭北向资金减仓9.29亿元,近8日净流出超60亿元;而其他新能源板块则获外资偏爱,国电南瑞净买入4.04亿元,位居榜首,隆基股份、阳光电源分获净买入3.86亿元、1.13亿元。

南向资金继续呈净买入态势,单日净买入3.61亿港元,本月合计净流入已超160亿元;美团-W、李宁、小米集团-W单日分别获净买入9.18亿港元、6.32亿港元、4.57亿港元;建设银行净卖出额位居榜首,净流出4.04亿港元。

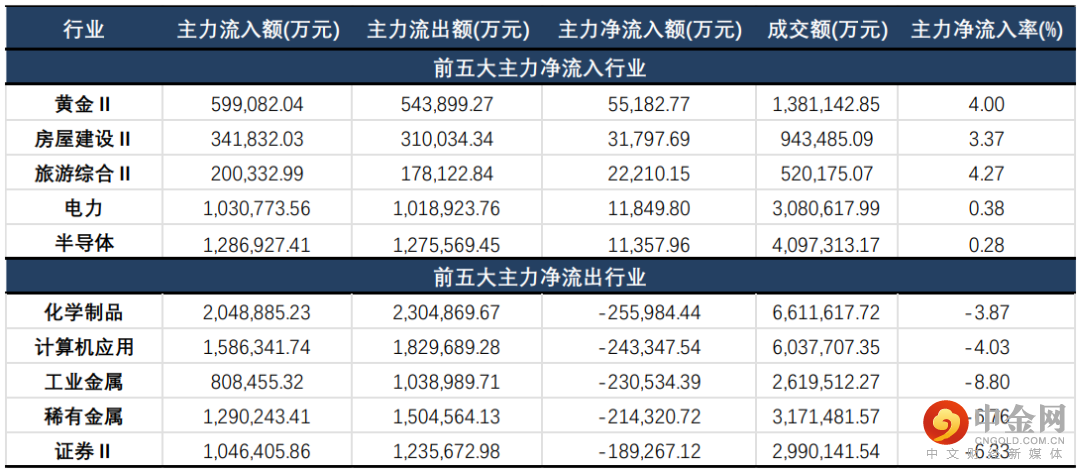

主力资金方面,沪深两市主力净流出367.15亿元;相较近3日的流出额有收窄态势;分行业来看,黄金、房屋建设、旅游综合分别获净流入额5.52亿元、3.18亿元、2.22亿元的净流入;化学制品、计算机应用、工业金属则遭净流出25.69亿元、24.33亿元、23.05亿元的净流出。

数据来源:Wind

大、中、小盘指数

大、中、小盘指数均有不同程度的下跌;其中,双创相对表现较优;科创50下跌0.65%,收于1,129.65点;创业板指尾盘快速反弹,跌幅收窄至1%以内,当日下跌0.65%,收于2,566.72点;中证500领跌,跌幅达1.93%;大盘指数相对表现较为稳定,跌幅均在1%以内。

数据来源:Wind

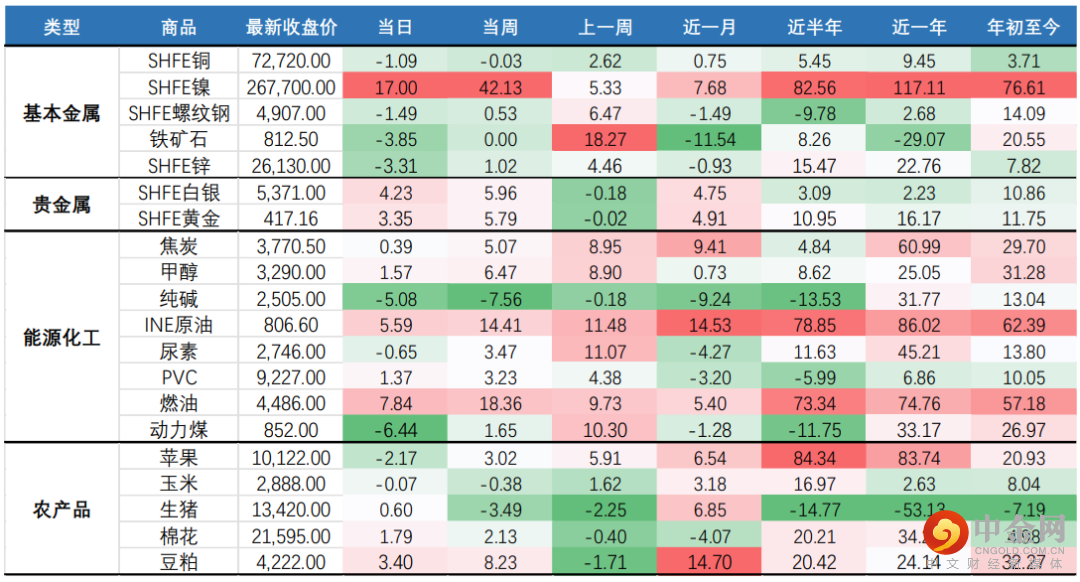

基本金属多数下跌,SHFE锌下跌3.31%,铁矿石跌3.85%;而SHFE镍则涨停;贵金属价格继续上行,SHFE黄金当日涨幅达3.35%,SHFE白银上涨4.23%;能源化工方面,黑色系多数下跌,动力煤下跌超6%;农产品方面,近日上涨的苹果跌超2%,而豆粕价格持续上行,生猪小幅上行。

数据来源:Wind

二、风格概述

风格概述内容包括对巨潮风格指数、中信风格指数以及申万风格指数的监控,意在帮助投资者更深入了解各风格在市场上的表现,更快的抓住风格轮动带来的机会。

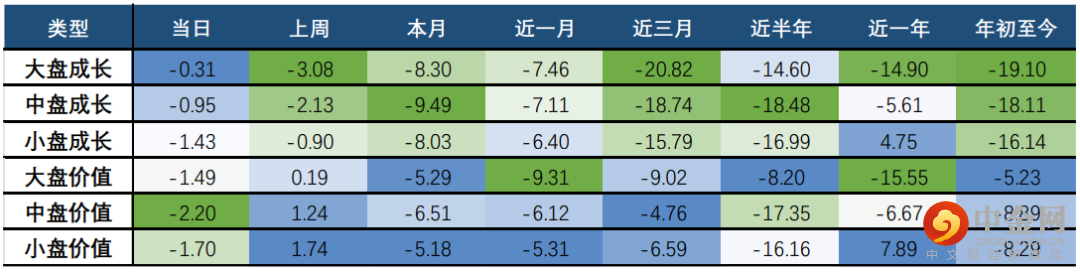

巨潮风格方面,成长风格相对优势仍然持续;大盘成长相对大盘价值的相对涨跌幅超1%;中盘成长相对中盘价值涨跌幅近1.3%;整体来看,截至周三,本周成长的韧性强于价值。

数据来源:Wind

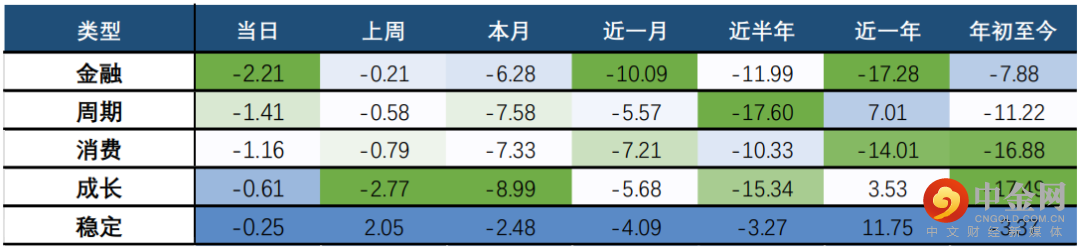

中信风格方面,金融风格跌幅较大,当日下跌2.21%;而稳定风格跌幅较上一日明显收窄,当日下跌0.25%;周期、消费板块依旧维持下跌态势。

数据来源:Wind

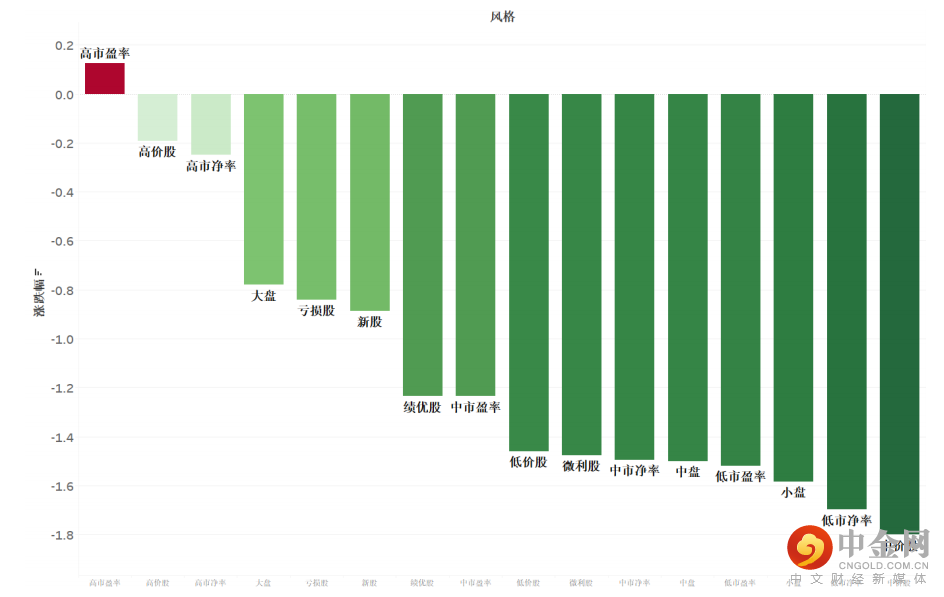

申万风格方面,高市盈率成为当日唯一收涨风格,当日上涨0.13%;而中价股、低市净率跌幅均超1.6%;整体来看,成长风格在本轮快速下跌的情况下,韧性强于价值风格,或释放积极信号,市场的风险偏好正在逐步好转。以高市盈率、高价股、高市净率为主的成长并没有因为避险情绪出现较大回调,而跌幅逐步收窄。

数据来源:Wind

三、热门赛道及行业概述

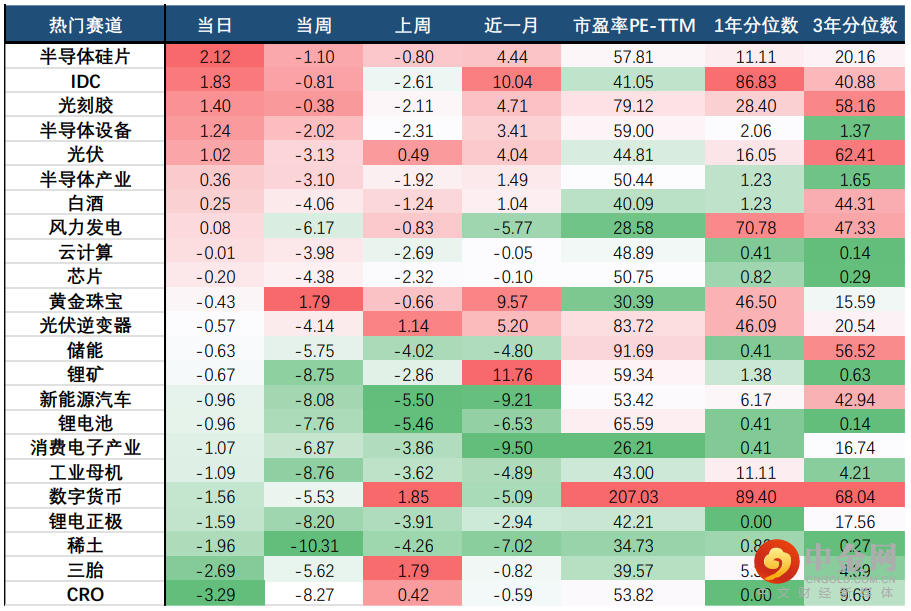

热门赛道表现分化,但正在逐步回暖;半导体产业链、“东数西算”相关产业链共同发力,而CRO、三胎以及部分新能源板块继续下探;

半导体硅片、光刻胶、半导体设备以及半导体产业齐收涨,分别上涨2.12%、1.40%、1.24%、0.36%,成为市场当日主线;东数西算相关的IDC、云计算也出现反弹,分别上涨1.83%、0.08%;CRO当日跌幅较大,下跌3.29%,本周跌幅超8%;新能源相关板块表现分化,光伏、风力发电逆市上涨,而中游产业链包括新能源汽车、光伏逆变器、锂电池均出现回调。

数据来源:Wind

当日,在30个中信一级行业中,仅有两个行业收涨;其中煤炭上涨2.15%,电力设备及新能源上涨0.51%;而跌幅前三的行业为房地产、石油石化、非银行金融,分别下跌3.09%、2.82%、2.53%。

整体来看,日常消费表现略有好转,大金融板块表现弱势;科技板块相对表现较优,包括电子、通信、计算机跌幅较小;能源方面,石油石化出现回调,而煤炭则再次收涨。分子行业来看,增值服务、文娱轻工、煤炭开采洗选位列前三位,分别上涨3.10%、2.67%、2.64%;值得注意的是增值服务本周涨幅2.66%,成为唯一涨跌幅为正的子行业。

数据来源:Wind

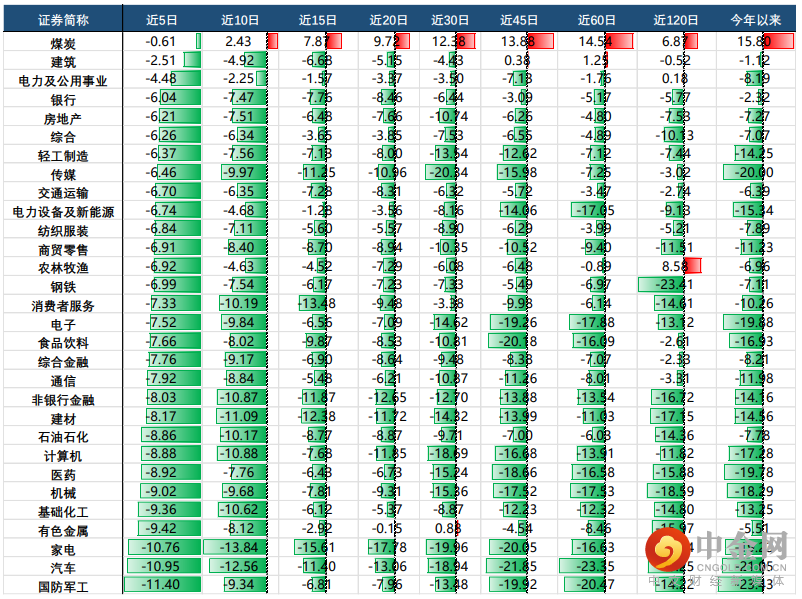

四、行业周期涨跌幅

通过对各行业的周期涨跌幅的观察,我们可以找到近期(近5 日、近 1 0 日)涨幅较好的行业,这些行业是近期的热门行业,内部或存在一定的“动量效应”。如果你想追热点,可以在这种行业内寻找机会,但也需要结合估值、基本面、政策面等因素考虑趋势的可持续性。

近几日市场的动量效应并不明显,建议关注经历下跌后,成长性确定且估值已至合理区间的板块。

数据来源:Wind

举报电话: 13816368049