一、本周要点提示

(一)2月17日,官媒对外发布1月份能繁母猪存栏数据:今年1月末全国能繁母猪存栏量为4290万头,环比下降0.9%,同比下降3.7%,7个月累计调减274万头,向着正常保有量有序回调。从绝对数据来看,这个存栏数据低于4300万头,高于4100万头,处在安全稳定的绿色区域,完全不足以触发预警机制,保持关注就好。

(二)傲农生物在互动平台表示,公司生猪养殖业务仍以自繁自养为主,公司今年的目标为平均完全成本达到16元/公斤左右,目前公司养猪产业处于规模扩张后的产能释放阶段,随着产能不断释放、公司降本措施的不断强化,内部对标提高一致性,公司的生产成本正处于下降趋势。

二、行情回顾

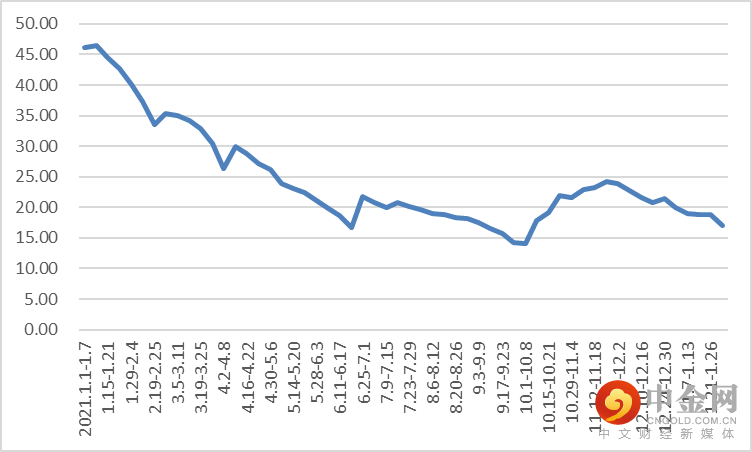

上周主力合约上冲之后乏力,震荡下挫。周内主力合约由03合约转移至05合约。周一主力05合约开盘14700,收盘14485,跌230,跌幅1.56%,结算14585,成交20949,持仓65145;周二主力05合约开盘14430,收盘14175,跌310,跌幅2.14%,结算14285,成交26239,持仓56972;周三开盘14175,收盘14355,增180,增幅1.27%,结算14295,成交21485,持仓66849;周四开盘14380,收盘14340,跌15,跌幅0.10%,结算14395,成交18614,持仓66650;周五开盘14365,收盘14190,跌150,跌幅1.05%,结算14260,成交20468,持仓68472。

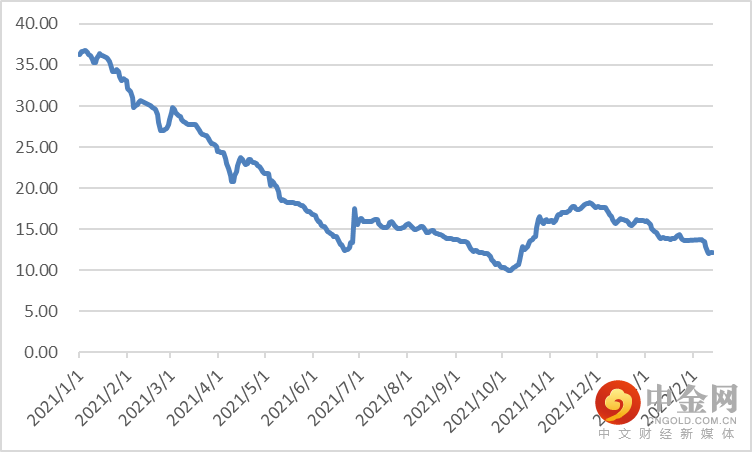

图1:生猪05合约

资料来源:文华财经、中期研究院

上周生猪价格继续偏强运行,周内外三元出栏均价12.09元/公斤,较前一周下跌8.27%。本周北方生猪市场价格涨跌互现,南方市场稳中偏弱调整为主。元宵节前散户出栏量整体偏低,但集团场供应相对充足,且需求端支撑偏弱,猪价弱势调整。受元宵节提振影响,叠加北方散户抗价情绪,市场小幅走高,但整体表现仍显弱势。

图2:生猪现货价格

资料来源:涌益咨询、中期研究院

三、基本面分析

(一)供给方面

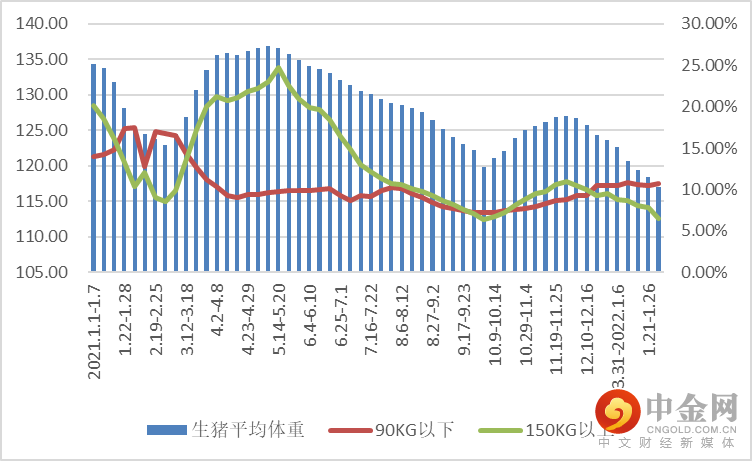

1、出栏体重

上周全国出栏平均体重1176.86公斤,较节前跌0.18%,150公斤以上出栏占比6.16%,90公斤以下占比10.11%。大猪小猪出栏占比均下降,节前大体重猪出栏积极,导致节后大猪存栏减少,且大体重猪需求逐步减少;北方区域疫情发展趋于稳定,小体重猪出栏逐步缩减,南方区域无明显散发,疫情整体影响程度减弱。

图3:生猪出栏体重

资料来源:涌益咨询、中期研究院

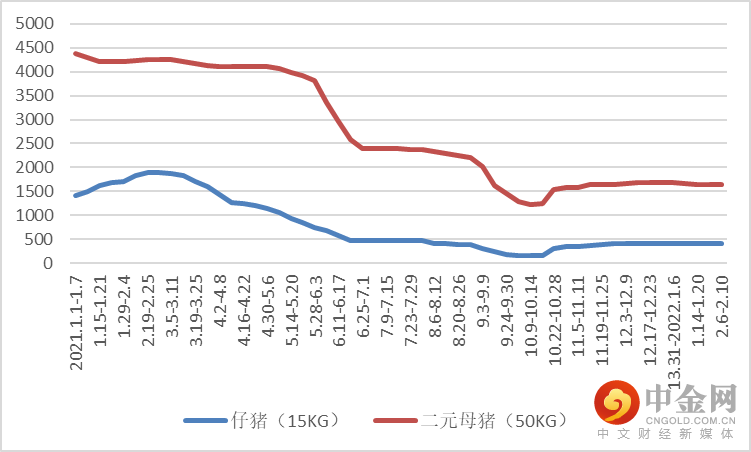

2、补栏情况

上周外三元仔猪出栏均价为399元/头,较前一周持平。二元母猪市场销售价为1643元/头,较前一周持平。养殖户补栏仔猪积极性未见明显提升,多维持观望,整体成交增加有限;生猪市场行情仍显低迷,母猪补栏情绪一般,多以询价观望为主,预计短期内或难有明显提振。

图4:仔猪、二元母猪价格

资料来源:涌益咨询、中期研究院

(二)需求方面

1、生猪屠企屠宰量

上周屠宰企业合计平均屠宰量在100409头/日,较上周增加29.85%。由于元宵节提振北方市场多数屠企宰量,屠企增量10%左右,部分偏低5%,节日过后,多数恢复至节前水平。南方市场同样受元宵节提振,宰量增加10%左右。预计后期宰量受鲜销白条走货量影响。

图5:屠企屠宰量

资料来源:涌益咨询、中期研究院

2、猪肉需求情况

上周全国猪肉均价为15.81元/公斤,较前一周跌7.27%。白条继续随毛猪价格下行,且下行幅度拉开,刚过去的元宵节对白条需求提振甚微,终端走货疲软,民众多以消化春节前的冰箱库存及腌腊产品为主,对生鲜白条需求力度较弱,预计短期白条价格上涨动力薄弱。

图6:猪肉价格

资料来源:涌益咨询、中期研究院

(三)行业利润

上周饲料价格连续上涨,饲料厂全价料销量两次上调价格在30元/吨、50元/吨,养户囤货饲料较为普遍。同时,上周生猪出栏价格下跌1.09元/公斤。养殖利润进一步亏损,以出栏肥猪都养殖成本计算,自繁自养平均亏损程度340-400元/头,外购仔猪育肥亏损289元/头左右,行业平均亏损幅度较上周增加50%。

图7:养殖利润

资料来源:Mysteel、中期研究院

四、操作建议

05合约属淡季合约,供应宽松,且届时四川地区可以进行交割,进一步压低盘面价格,可逢15000以上做空05合约。9月受中秋、国庆节日带动消费一般好于11月, 现货价格也一般高于11月300-1500元/吨,可进行9-11正套,目标价差800元/吨。春节后的现货价格一般远低于春节前,可在11-01价差较低时进场,目标价差800元/吨。

举报电话: 13816368049