海通研究

邓勇

海通石化首席分析师

S0850511010010

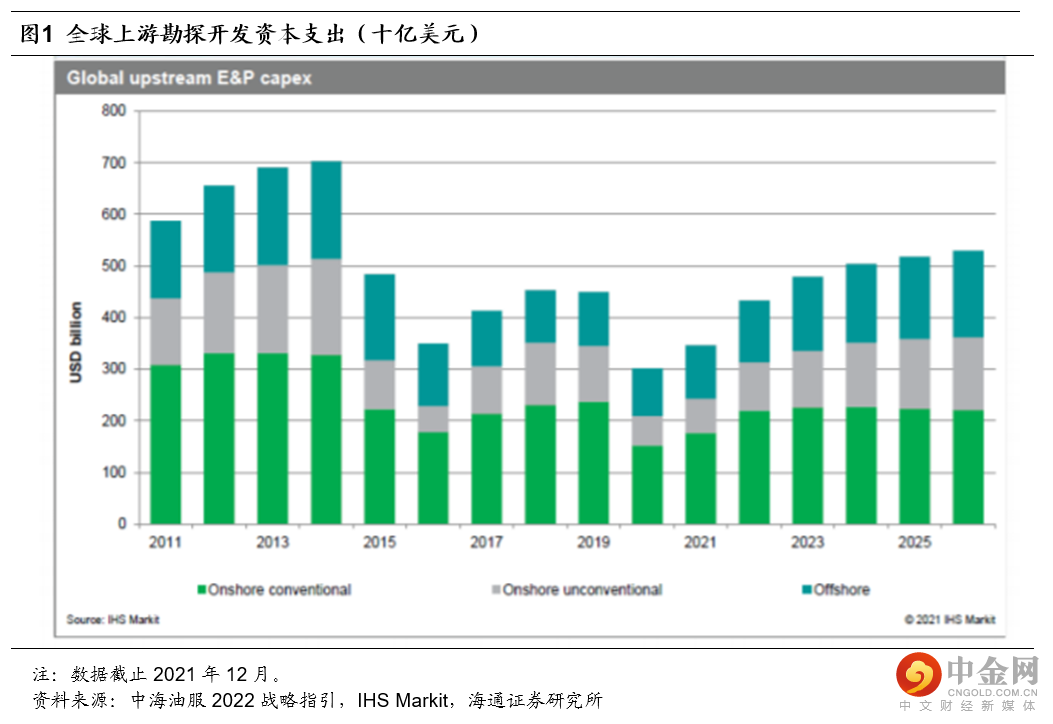

核心结论:2021年以来,国际油价震荡上行,全球油公司盈利及现金流恢复至近七年较好水平。根据中海油服援引的IHS报告,预计2022年全球上游资本支出同比提升24%,有望重回4000亿美元以上,油服市场盈利有望改善。

供需紧张,国际油价震荡上行。2021年,在原油市场供需改善的推动下,全球原油库存降至近5年低位,国际油价震荡上行,2021年布伦特均价由2020年43美元/桶恢复至71美元/桶。2022年以来,供需紧张推动油价继续上行,突破90美元/桶,创近七年新高。我们认为此轮油价上涨主要来自供需紧张:(1)原油需求逐步复苏;(2)OPEC+增产幅度不及预期;(3)短期供给中断频发;(4)地缘紧张局势(俄乌关系等)。

2021年油公司盈利及现金流大幅改善。随着油价恢复,2021年全球油气企业盈利明显改善。我们认为油公司盈利及现金流改善,有助于其资本支出提升。

2022年全球上游资本支出有望提升。根据中海油服援引的IHS报告,2020-2021年全球上游勘探开采资本支出仅约3000-3500亿美元,预计2022年全球上游资本支出同比增长24%,有望重回4000亿美元以上。

国内继续强调增储上产,保障能源安全。在保障能源安全背景下,我们预计国内油公司将维持上游资本支出投入力度。

风险提示:原油价格大幅波动;油气企业资本支出低于预期等。

法律声明

市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表述的意见并不构成对任何人的投资建议。投资者应自主作出投资决策并自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。在任何情况下,本公司不对任何人因使用本微信平台中的任何内容所引致的任何损失负任何责任。

举报电话: 13816368049