01

大盘综述

2月17日,大盘震荡上扬,午后跳水后迅速上行,三大股指均收红,沪指已获三连阳。其中,上证指数收涨0.06%,报3468.04点,深证成指收涨0.35%,创业板指收涨0.76%。量能方面,成交两市成交额9100亿元,较上一个交易日增量约1000亿元。北向资金实际净买入17.2亿元,其中沪股通净买入16.37亿元,深股通净买入0.83亿元。

盘面上,含“锂”板块强势领涨,环保板块多股涨停,光伏逆变器概念活跃,园林板块持续爆发。乌俄局势再度紧张,午后,避险情绪拉动黄金股上攻。机场、文化传媒、餐饮旅游、教育板块走弱。

(数据来源:Wind)

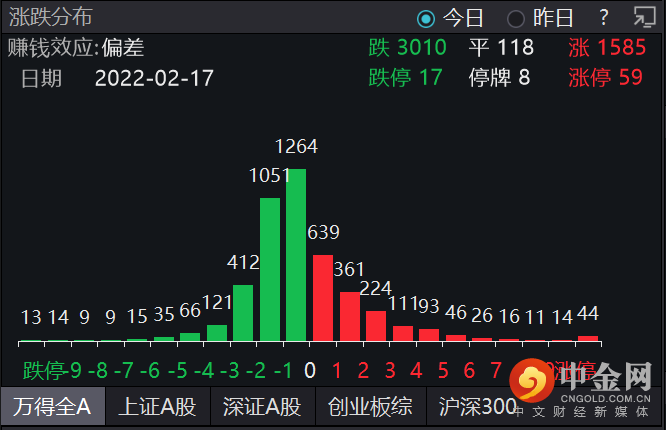

个股跌多涨少,赚钱效应偏差。Wind数据显示,沪深两市共上涨1585只,下跌3010只,其中,涨停个股59只,跌停个股17只。

(数据来源:Wind)

截至2月16日,上交所融资余额报8534.62亿元,较前一交易日减少1.53亿元;深交所融资余额报7698.04亿元,较前一交易日增加17.04亿元;两市合计16232.66亿元,较前一交易日增加15.51亿元。

02

热点追踪

昨日,有“锂”板块掀起涨停潮,成为市场亮点。此外,乌俄局势再变,避险情绪引资金入黄金,贵金属板块进入投资者视线。距离四十年,再次土壤普查,拉动环保板块。

2.1

“含”锂板块掀起涨停潮

2月17日,含“锂”指数领涨Wind热门概念指数,锂矿指数、盐湖提锂指数、锂电正极和锂电电解液指数分别涨6.54%、4.96%、3.70%和3.66%。永兴材料、中矿资源、天齐锂业、丰元股份等多只个股涨停,赣锋锂业、西藏矿业、盐湖股份涨幅超6%。

(数据来源:Wind)

基本面上:

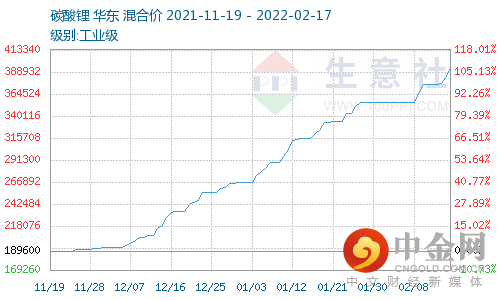

需求端上,随着新能源汽车和电子器件等市场的迅速扩张,市场对锂的需求也日益旺盛。供应端上,全球锂资源供应增速却因海外劳动力短缺、矿石质量下滑、地缘局势等因素放缓。因此,锂资源的供求关系矛盾加剧,带动碳酸锂价格持续拉升。

(图片来源:生意社)

原材料“锂”主要来源于锂矿石和盐湖卤水。在锂资源需求面扩大、供应面偏紧、锂价格不断攀升的背景下,上游企业急需降低成本和提升产能。铝矿和盐湖等资源的开发、盐湖提锂技术的提升成为了突破口。

此前,我国锂资源对外依存度高,大多由澳矿供应,且开发利用本土资源的技术较为落后。有分析指出,锂作为新能源产业必需的上游原材料,会被各国纷纷调为国家战略资源,海外收购锂资源可能会受制约。因此,开发我国本土锂矿、提高盐湖提锂技术、增加国内锂资源供给,具有重要意义。

我国锂储量约占世界锂储量的7%,其中超过80%的锂资源集中于盐湖。其中,盐湖卤水集中于西藏和青海,硬岩型锂矿主要分布于四川、江西和新疆等地。在政策和市场驱动下,我国锂资源开发提速。今年1月,工信部近期表示,要加强与青海、四川、江西等省市沟通协调,推动加快国内锂资源的开发。目前,盐湖、江西云母锂、四川锂辉石均已在规划;水反萃清洁提锂等技术也在逐步发展。

消息面上:

2月14日,宁德时代公布,子公司与合作方在成都签订协议,加快四川锂矿勘查开发,增加锂资源供给。2月16日,澳大利亚锂矿商Liontown宣布其与特斯拉签署了协议,向特斯拉供应锂辉石精矿。

资金流动方面:

2月17日,资金抢筹锂矿板块,主力净流入达105.27亿元,其中,天齐锂业获主力资金40.37亿元居首。

(数据来源:Wind)

此前锂电、锂矿和盐湖提锂板块已经过一轮调整。

近期稀有金属连带新能源板块企稳反弹,主要原因是行业景气较高,而前期股价调整较为充分。

中国汽车动力电池产业创新联盟日前公布了2022年1月我国动力电池数据,总产能为29.7GWh,同比增长146.2%。装车量方面,今年1月三元锂电池装车量为7.3GWh,磷酸铁锂电池装车量为8.9GWh。99.5%电池级国产碳酸锂涨2.43%,报44.2万元/吨。

碳中和下能源金属及锂电铜箔需求高增,供需格局良好:能源金属及锂电新材料受益新能源汽车的快速增长,市场空间广阔,投资机会值得持续关注。能源金属锂:预计2022年需求延续较快增长,全球锂矿尽管亦增长,但预计供给仍存缺口,锂行业较高景气有望维持。

能源金属钴:我们预计尽管受磷酸铁锂占比提升和高镍化影响,但新能源汽车快速发展推动需求保持增长,2022年钴将从供给过剩转变为供需基本平衡,供需格局继续改善,同时应关注新型变异病毒对钴供给的可能冲击。锂电铜箔:受新能源汽车和储能驱动,需求高增,行业向轻薄化方向发展,并具有较高的进入门槛,预计2022年新增产能释放较少,供给延续偏紧格局。

在基本面向好的基础上,受特斯拉和宁德时代等对锂资源争取的消息提振,叠加资金抢筹影响,含“锂”板块开始爆发。后续涨势能否持续,仍需观察主力资金偏好、板块轮动、业绩等因素。

2.2

避险情绪拉升贵金属板块

除了锂板块,贵金属板块涨幅也十分亮眼。Wind中国行业指数中,贵金属指数涨幅达3.60%居首,个股几乎普涨。湖南黄金涨停,西部黄金涨幅近10%。

(数据来源:Wind)

消息面上,俄罗斯卫星网2月17日报道,乌克兰武装力量用迫击炮弹和手榴弹向位于乌东部居民点地区开火。

乌俄地缘局势的再度紧张,叠加持续高起的美国通胀,市场避险情绪再度攀升,资金进入黄金、美债等避险资产,带动金价拉升。Wind盘后报道,现货黄金短线拉升13美元,日内涨超1%,升破1890美元/盎司。二级市场的黄金板块也受此提振。对于黄金后续发展,仍需关注美联储货币政策和乌俄局势。

2.3

土壤普查,环保板块活跃

2月16日,国务院发布关于开展第三次全国土壤普查的通知。普查对象为全国耕地、园地、林地、草地等农用地和部分未利用地的土壤。普查内容为土壤性状、类型、立地条件、利用状况等。这次土壤普查距离上一次已历时四十年。

(图片来源:www.gov.cn)

有分析指出,该消息利好土壤检测技术公司和土壤修复公司,并带动其他环保公司。2月17日,环保板块活跃,Wind中国行业指数中,环保指数涨2.09%。冠中生态、建工修复20CM涨停,启迪环境、博天环境涨停。

03

外围市场

1、港股:延续红盘,贵金属、医药板块造好。

2月17日,港股大盘早盘高开,午后跳水后震荡回升。恒生指数收涨0.30%,国企指数收涨0.37%,恒生科技指数收涨0.82%,大市成交1046.02亿港元。

盘面上,原材料涨幅居前,东岳集团涨超13%,赣锋锂业涨近8%,中国铝业、紫金矿业等收涨。医药板块活跃,药明生物涨超6%,荣昌生物、科济药业、康希诺生物等个股涨近5%。金融、地产股相对较弱。中国太平跌近8%,华兴资本控股跌3.5%,中国人寿、中银香港跌近2%。地产股方面,世茂服务跌超5%,绿城服务跌3.5%。

2、欧美股市集体下跌。

道指跌1.78%,纳指跌2.88%,标普跌2.12%;大型科技股普遍走低,黄金股连续两日逆市上涨;国际金价站上1900美元关口,美油期价跌超2%。

04

后市观察点

截至周四,大盘已录得三连红,但昨日超过3000只个股飘绿,说明市场仍存在一定避险情绪,资金向权重股靠拢。

宏观方面,中国经济长期稳健向好趋势不变,当前正处于宽货币向宽信用传导期,后续稳增长政策有望逐步加力。乌俄紧张局势的大背景下,周四A股依旧顽固红盘。个股方面,从上市公司年报预告看,A股企业盈利不乏结构性亮点。因此,对于大盘能否延续此复苏趋势,可保持一定信心,但也要关注各方政策和消息。

板块轮动方面,周一旅游大涨,周二医疗大涨,周三基建大涨,周四锂电大涨,本周市场似乎在低估值板块和超跌赛道股之间反复横跳。建议持续观望,关注各板块消息面和业绩面相关动态,不要盲目跟风追高,更多放眼于价值本身。

投资者可关注调整充分的大消费板块,宜继续回避估值过高、业绩较差和减持压力较大的个股,及时减持走势较弱的品种。

投资顾问 徐传豹

执业编码:S0370612080003

举报电话: 13816368049