由金元证券明星级投顾团队每日为您解读市场趋势、操作策略,热点资讯,帮您把握市场动向,助您实现财富增长。

一、 市场概述

昨日,沪深两市依然已震荡整理为主,相较下,沪市依托基建板块的强势表现相对强劲;截至收盘,上证指数涨0.57%,收于3465.83点;深证成指涨0.23%,报13376.36点。

节后几天表现抢眼的“稳增长”板块,经历几天小幅回调后,在大基建的带领下强势反弹。

数据来源:Wind

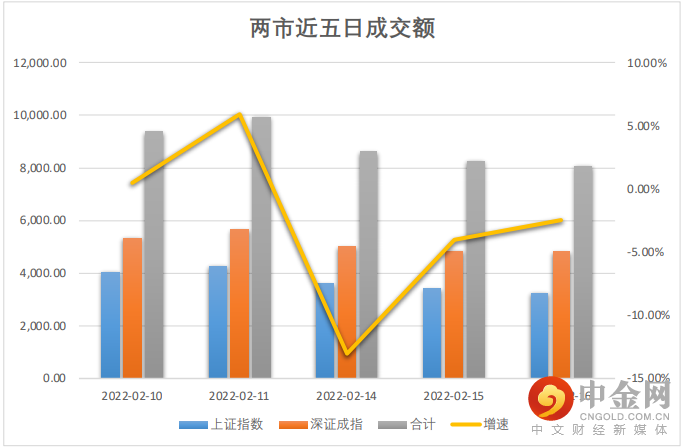

成交额方面,虽然两市表现较优,但成交额方面仍然未能有效放大;两市总成交额达8,070.13亿元,连续三日增速为负;沪市成交额达3,255.64亿元,深市成交额达4,814,53亿元。

数据来源:Wind

资金流向方面,北向资金合计净流出16.23亿元,其中沪股通买入9.51亿元,深股通净卖出25.74亿元,两市出现分化。

从个股上来看,招商银行、汇川技术、五粮液分获3.27亿元、3.05亿元、1.59亿元;而东方财富、宁德时代、迈瑞医疗则分别遭净卖出3.13亿元、2.83亿元、2.11亿元。

主力资金方面,基础建设、通信设备、医疗器械分别获21.21亿元、17.45亿元、12.62亿元;IT服务、航空装备、半导体分别遭8.55亿元、5.38亿元、5.35亿元的净流出。

数据来源:Wind

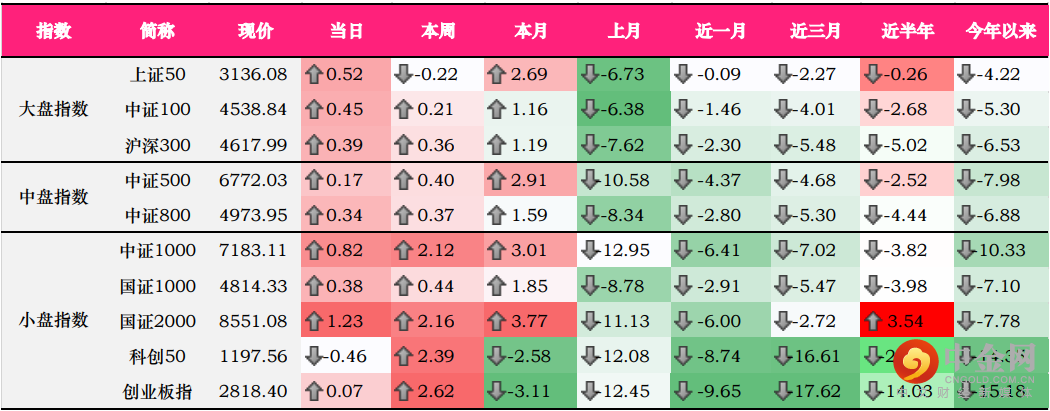

大、中、小盘指数方面,除科创50外收跌外,其他各指数都有不同程度的涨幅;其中,国证2000表现亮眼,涨1.23%收于8551.08点;科创50延续反弹行情,当日上涨0.07%;大盘各指数表现稳定,均小幅收涨。

盘面上来看,当日共有3552只个股收涨,79只涨停;1030只个股收跌,4只跌停,赚钱效应较好。从板块上来看,工业母机、稀土以及稀土永磁、西部大基建表现较抢眼,而高景气赛道,包括航天军工、发电设备、半导体则出现小幅度回调。

昨日,在大基建的强势爆发下,房地产股也同步升温,带动装配建筑及装修装饰板块亦发力上扬。值得注意的是,教育股在近期均有不错的表现。

在政策的推动下,教育股信心以及基本面有望改善,加持估值处在低位,有望迎来新的一轮“修估值”的行情。

二、 风格概述

风格概述内容包括对巨潮风格指数、中信风格指数、申万风格指数的监控,意在找到当日市场上表现较好的风格,实时发现风格轮动。

数据来源:Wind

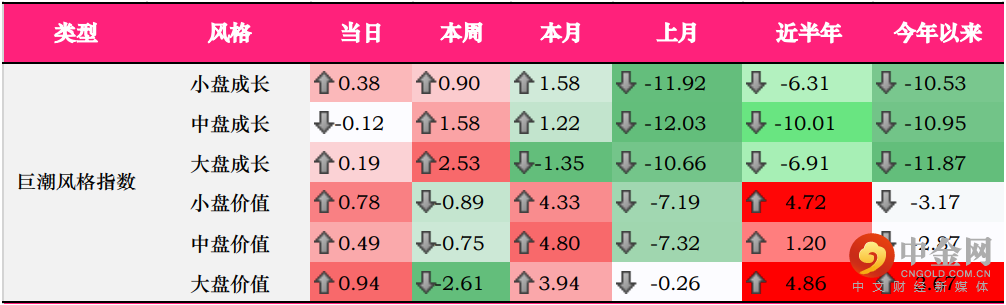

巨潮风格方面,价值风格相对较优;其中大盘价值当日上涨0.94%;成长风格除大盘成长收跌外,其余风格小幅收涨。结合本周的涨跌幅来看,市场在当日有一轮明显的成长向价值轮动。

数据来源:Wind

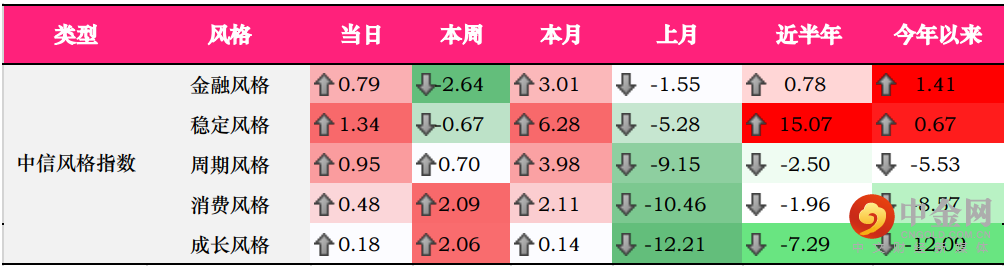

中信风格方面,各风格均有不同程度的上涨;其中,稳定风格表现更为优异,当日上涨1.34%;周期、金融风格分别上涨0.95%、0.79%。

数据来源:Wind

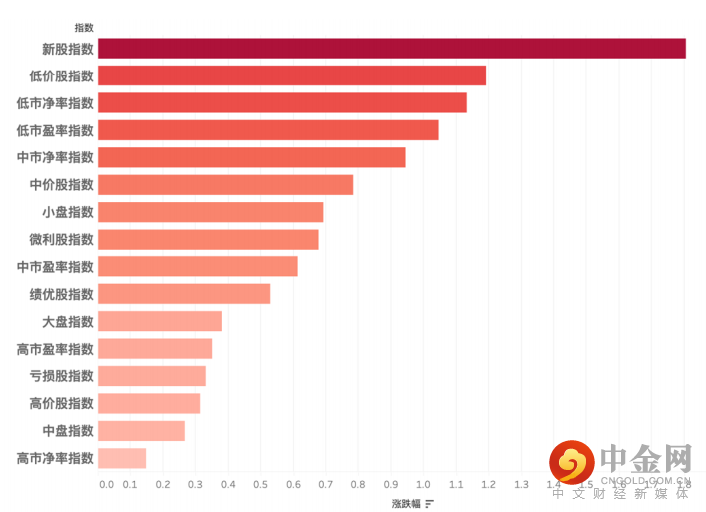

当日,新股指数表现抢眼,涨幅超1.8%;其中,实谱检测、三维天地、诚达药业、佳缘科技、华蓝集团录得涨停板。低价股、低市盈率表现也较为优秀。

三、 行业概述

数据来源:Wind

昨日,涨幅前三的中信一级行业为:建筑(2.93%)、建材(1.98%)、钢铁(1.74%);跌幅前三的行业为:国防军工(1.04%)、农林牧渔(0.78%)、综合金融(0.34%)。

当日,与“稳增长”相关性的建筑、建材、钢铁领涨市场。建筑方面,保障性住房趋势不变。自去年12月经济工作会议以来,中央即定调2022年“稳增长”的整体工作。1月之后,市场对未来经济下行的担忧情绪加剧,导致各大指数持续走弱。从央行、发改委的反应来看,各部门相关政策出台,加持社融数据超预期,一些情绪端的风险逐步消化。“稳增长”的主线虽然没有完全站住脚,但部分处于低估值的板块仍具备配置价值。

四、 行业周期涨跌幅

数据来源:Wind

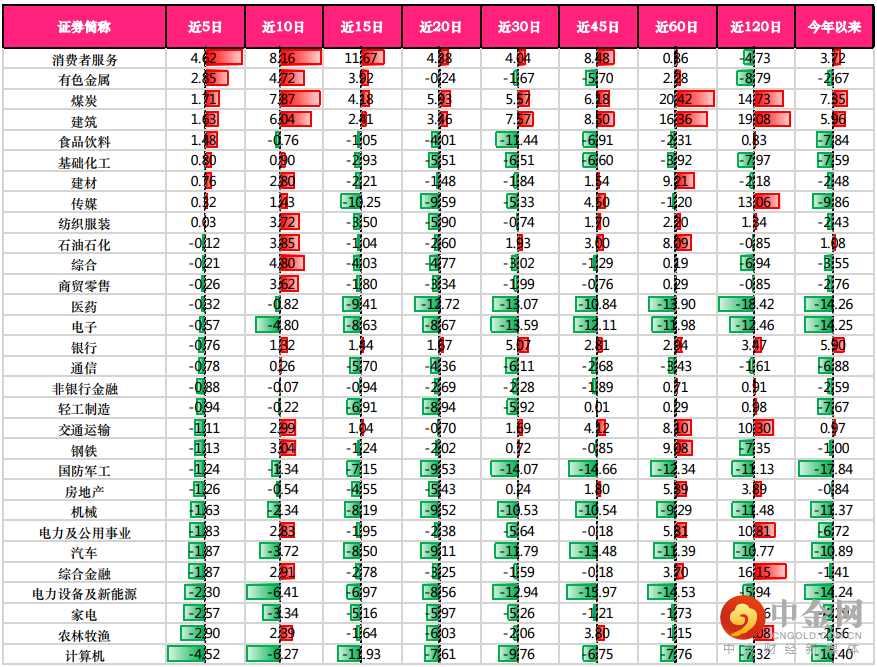

通过对各行业的周期涨跌幅的观察,可以找到近期(近5日、近10日)表现较好的行业,如消费者服务、有色金属,这些行业内或存在一定的“动量效应”。

对于一些喜欢短线操作的投资者,可以结合估值、基本面、等因素判断行业的动量效应的可持续性,在内部找寻机会。同时,我们也可以发现一些行业存在反转的迹象,如食品饮料、基础化工,这些行业前期跌幅明显,致使估值处于低位,或存在反转的机会。

举报电话: 13816368049