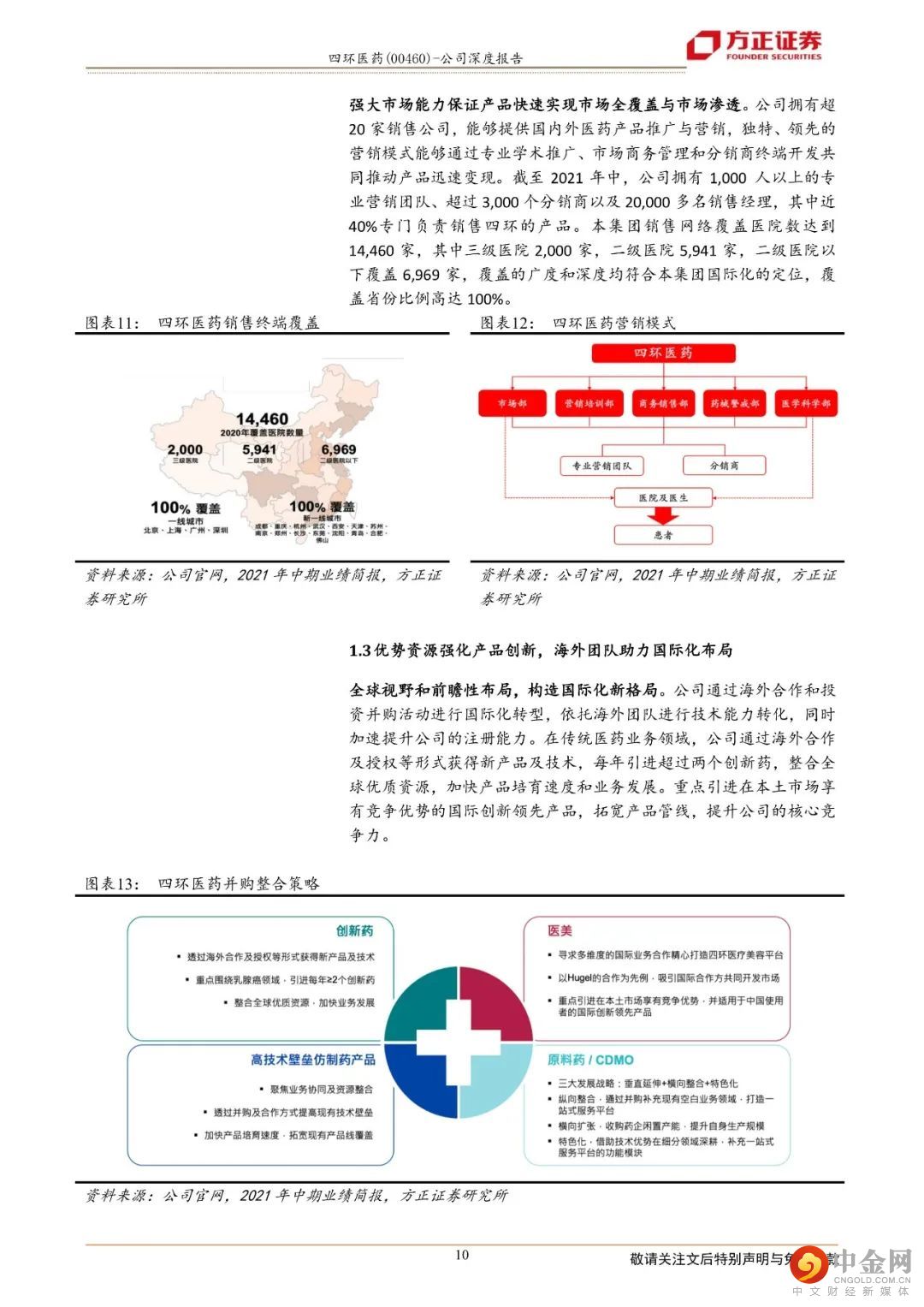

核心观点

医美+生物制药双轮驱动,强大的研产销平台赋能一体化战略整合。公司于2020年明确四环医美+生物制药双轮驱动战略,依托强大的研产销平台实施一体化战略整合,公司迅速在上游医美和生物制药厂商中占据重要地位,未来公司将继续加速研产销能力的提升和外部合作的进程,优先布局并抢占发展先机。

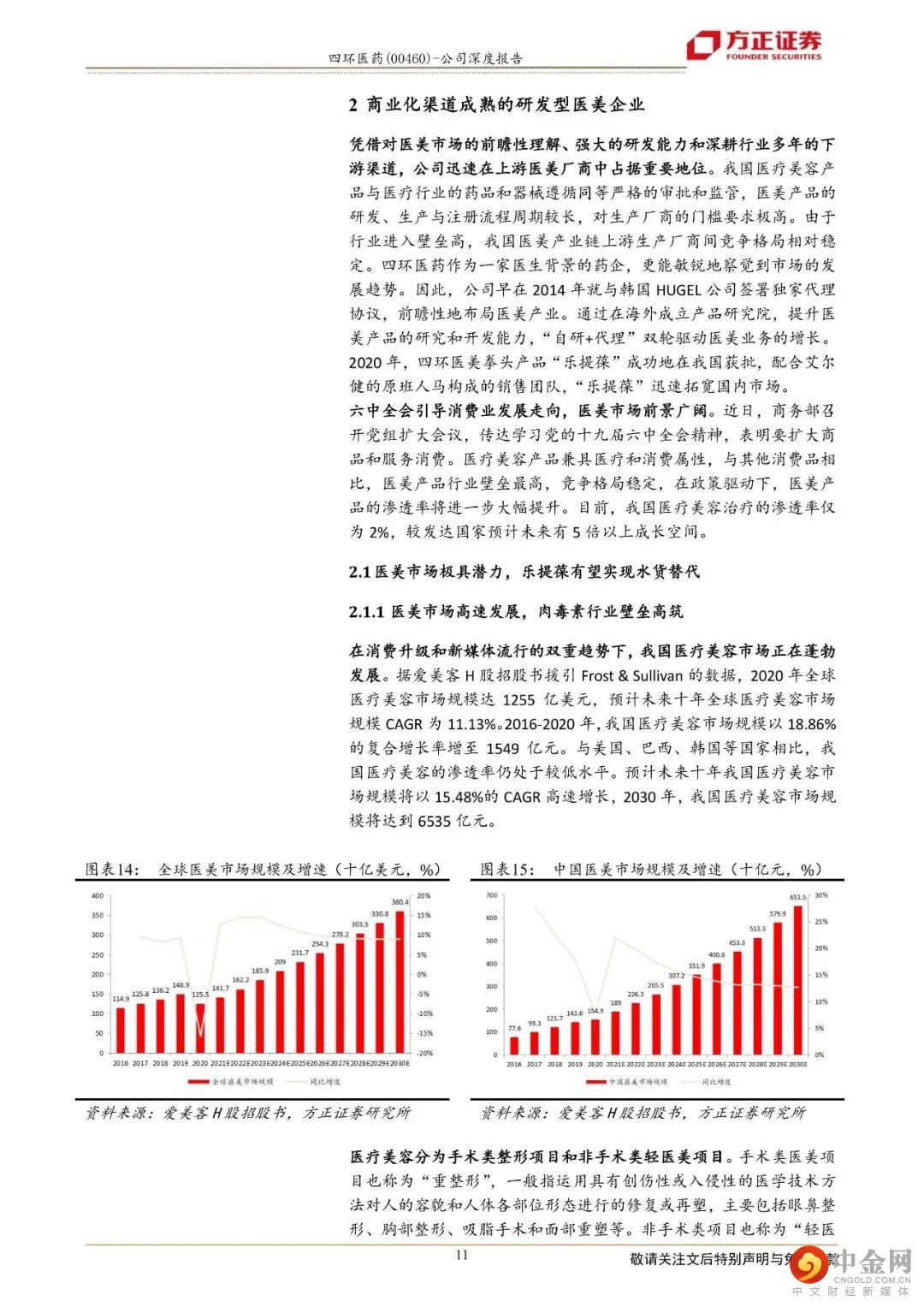

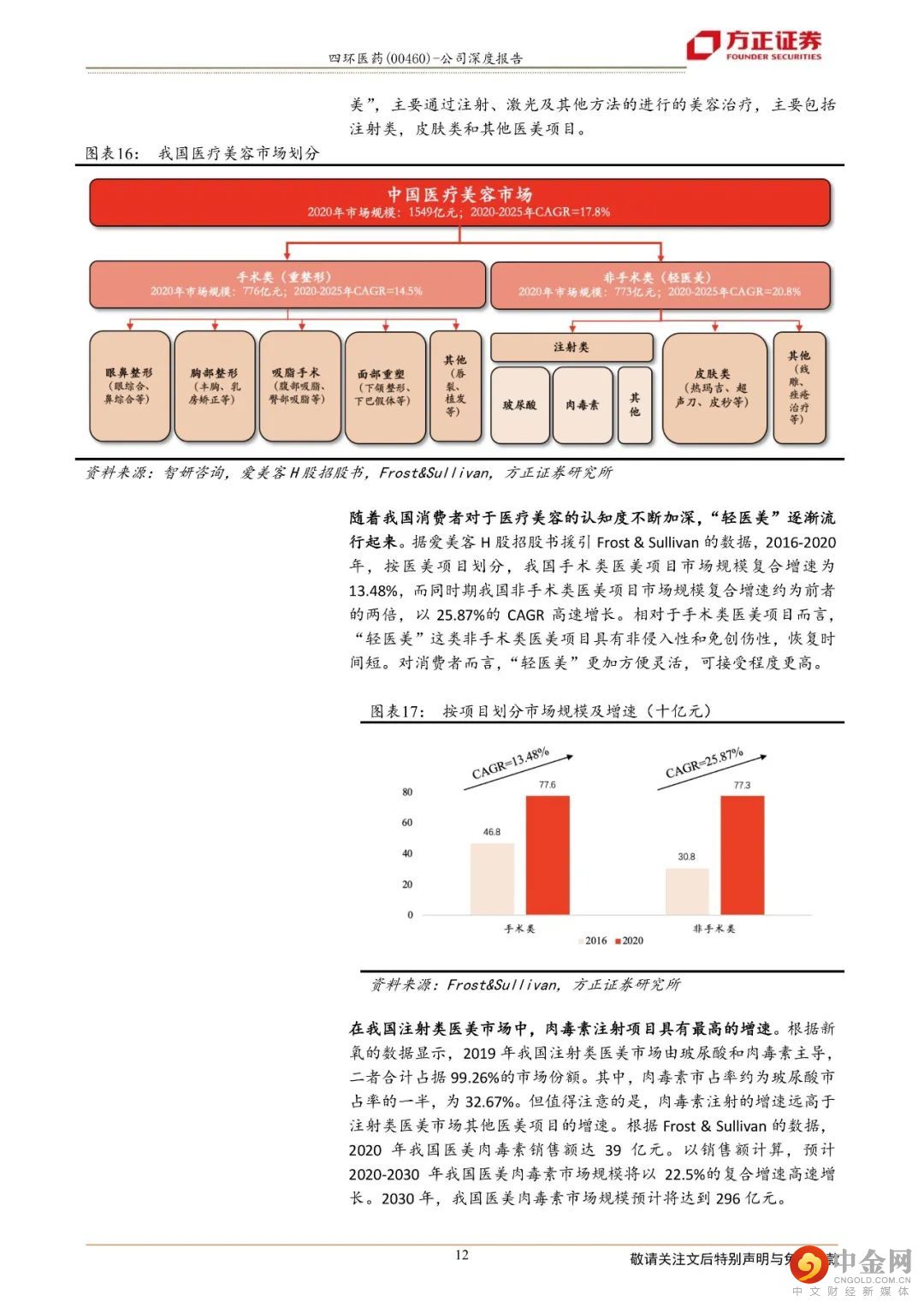

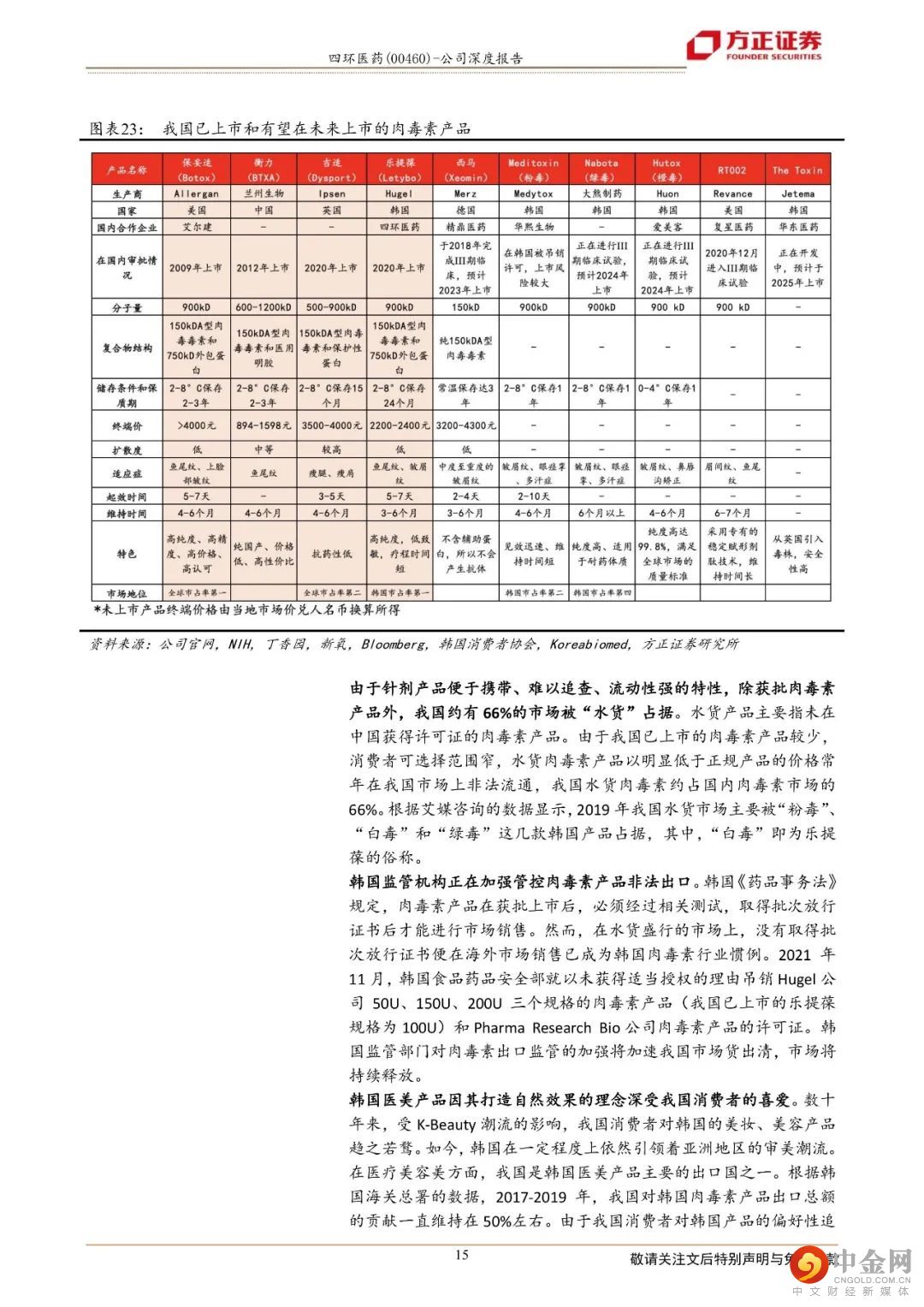

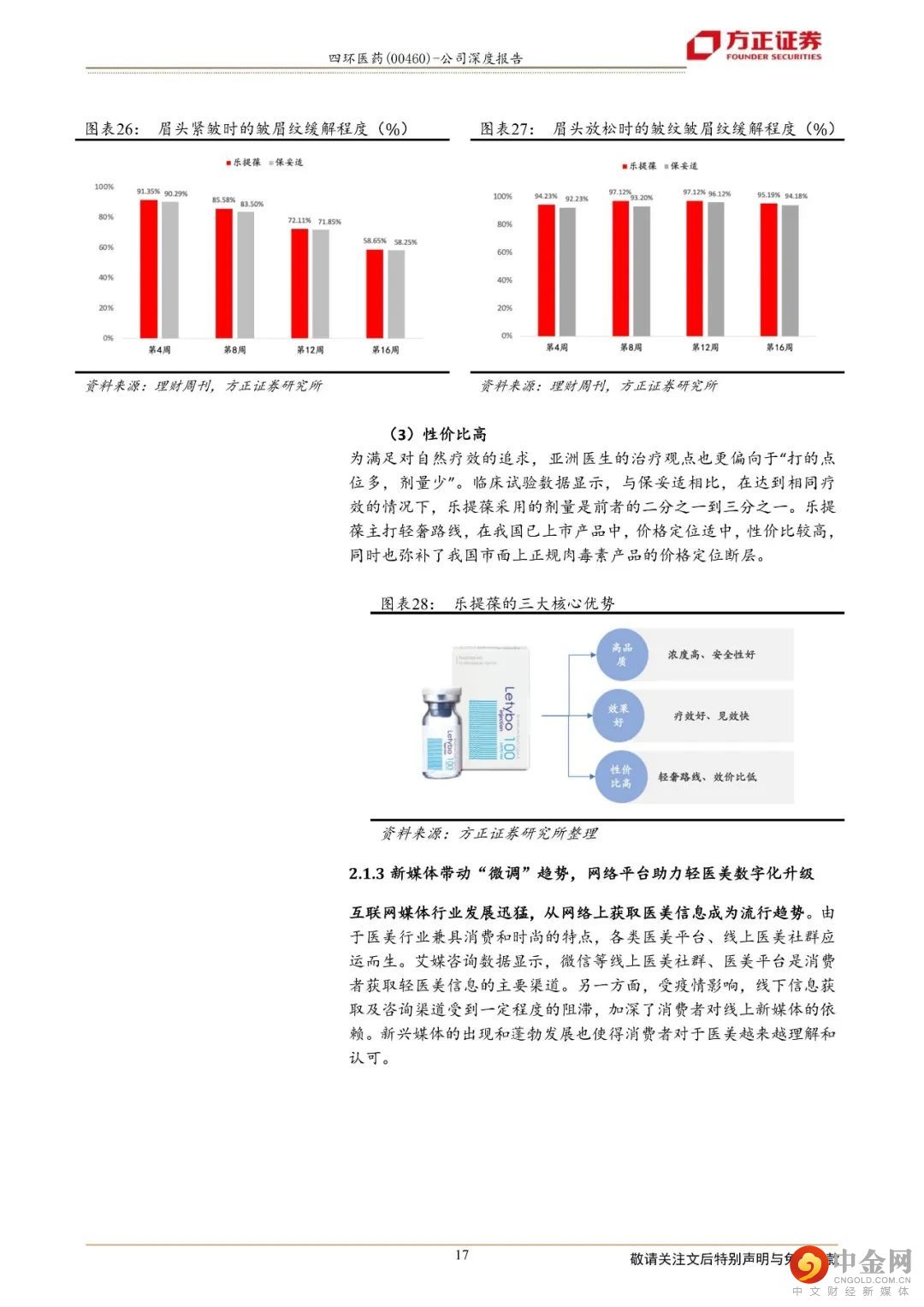

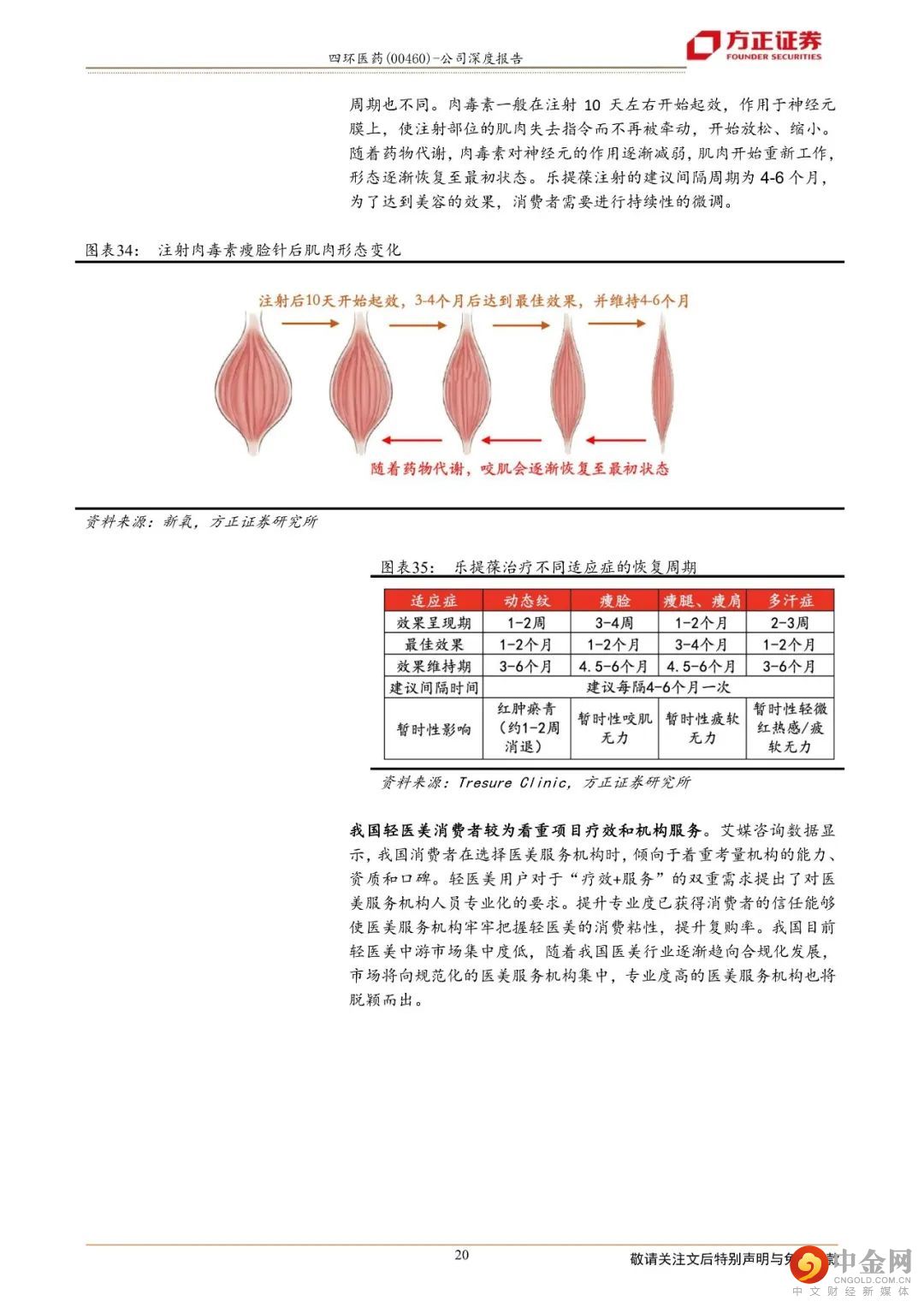

医美行业蓬勃发展,乐提葆助力切入医美领域。我国医美市场规模增速较高,渗透率仅为2%,较发达国家预计未来有5倍以上成长空间。渼颜空间早在2014年就与韩国HUGEL公司签署独家代理协议,前瞻性地布局医美产业。2020年,四环医美拳头产品“乐提葆”成功地在我国获批,乐提葆具有高品质、效果好、性价比高三大显著优势,配合艾尔健的原班人马构成的销售团队,乐提葆将实现快速放量。渼颜空间通过在海外成立产品研究院,提升医美产品的研究和开发能力,肉毒素快速放量的同时,多款“自研+代理”新品将于三年内上巿,支撑公司中长期医美业绩增长。

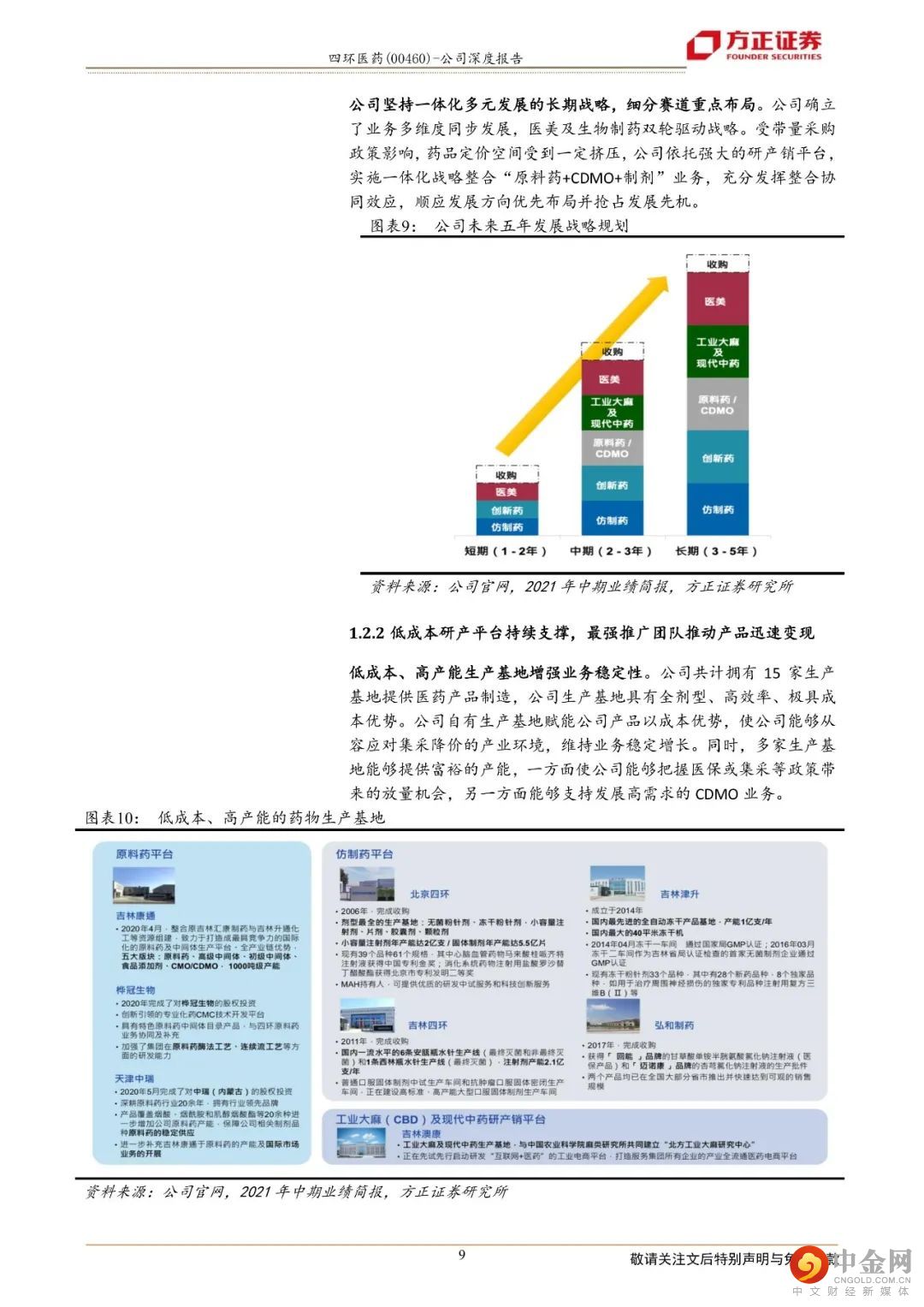

创新驱动、仿创并举,生物制药业务储备丰富。

1)创新药:全方位布局肿瘤及糖尿病领域,产品研发进度领先于行业,长中短管线布局和覆盖较为均衡;

2)仿制药:在研储备丰富,具有53项高技术壁垒的仿制药;循证研究重塑克林澳市场地位,将实现销量回升;

3)原料药、工业大麻及CDMO业务尚处于孵化期,未来将为公司带来高盈利能力。

盈利预测与投资评级:我们看好公司医美+生物制药双轮驱动战略的推进和肉毒素产品及其他在研产品的市场前景,预计公司21-23年营收分别为38.7/ 54.0/ 77.6亿元人民币,归母净利润分别为9.4/ 13.0/ 18.9亿元人民币。当前股价对应2021年P/E为15.35X,给予“推荐”评级。

风险提示:医美产品推广不及预期;产品研发注册失败;行业政策环境变化;行业竞争加剧;克林澳销量不达预期。

正文如下

以上为报告部分内容,完整报告请查看《四环医药:廿载耕耘结硕果,四环医药前景可期》。

举报电话: 13816368049