最近,乌克兰局势的最新动向导致部分避险资产、原油价格下挫,美股、铜等风险资产反弹。

中长期来看,这一局势将如何影响宏观政策,资产价格将会有怎样的走势,投资者要如何把握机会?

机构人士认为,俄乌之间真正爆发战争的可能性很小。尽管近期金价、油价的冲高部分与地缘政治风险有关,但交易员认为即使局势有所缓和,这两大品种的价格仍有望居于高位。

乌克兰局势波及全球市场

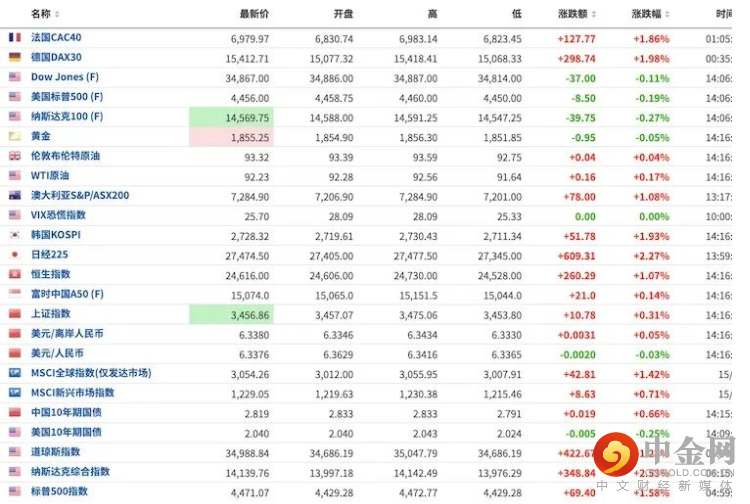

乌克兰的最新局势影响也传导至资本市场。截止发稿,国际金价报1855美元/盎司,前一日最高冲击至1880美元/盎司;LME伦铜因风险情绪好转而小涨至9965美元/吨;布伦特原油价格则因地缘政治缓和而跌至93美元/桶附近,但仍居于近三年的高位;隔夜美股大涨,标普500指数涨1.58%至4471.07,纳斯达克指数更是大涨2.53%报14139.76。

资深全球宏观交易员袁玉玮对记者表示,“俄罗斯在乌克兰没有关键利益,入侵乌克兰不排除是美国政客的渲染,目的是切断北溪通道(天然气),威胁和控制欧洲能源市场,削弱俄罗斯和欧洲经济,一石二鸟。”

对欧盟来说,稍早天然气荒,能源40%依赖于俄罗斯,俄乌开战对欧百害而无一利、德法联手尽力斡旋。

金、油仍将高位徘徊,铜可逢低抄底

尽管近期金价、油价的冲高部分与上述地缘政治风险有关,但交易员认为,即使局势有所缓和,这两大品种的价格仍有望居于高位。

嘉盛集团资深分析师西卡摩尔(Tony Sycamore)对记者表示,2021年多数时候,美国实际利率(名义债券收益率-通胀预期)的下行驱动非生息资产黄金走高。但从2021年11月下旬开始,事态出现变化,尽管美联储鹰派立场促使真实收益率和美元大幅飙高,但金价仍表现顽强,未在1800美元下方逗留太长时间。

2022年,黄金和真实收益率之间的关系进一步瓦解,可能有三个理由支持了市场囤积黄金——抵御法定货币贬值/通胀、平衡组合波动(股市波动在2022年加剧)和对冲欧洲地缘政治紧张局势的风险。

原油可能是今年涨势最为确定的品种。尽管俄乌问题缓和导致油价小幅回调,但距离100美元大关也仅一步之遥,而上一次价格来到这附近还要追溯到2014年8月。

近期铜价更是备受关注。2021年5 月铜价突破10500美元/吨高点,同比涨幅超过 100%。

但今年初,铜价维持在9800美元附近,相当于过去九个月原地未动。然而,上周LME伦一度突破10000美元大关,最高触及10182美元。近期高盛发布报告提及,铜突破在即。上周四,中国信贷数据一度为铜价提供了动能。

“海外需求仍好,中国春节淡季过后,铜价格不排除能继续攀升,先行冲击10500美元,后续仍要寻找新动能。”SMM高级铜分析师Jerry Zhang对记者表示。

“中国去年调整监管政策引发第三季度房地产行业去杠杆化,再加上美元走高及美联储或激进加息的前景,这些利空因素盖过了铜创纪录低库存带来的利多影响。”西卡摩尔认为,鉴于铜库存很低,随着全球进一步迈入清洁能源周期,预计铜需求将提升,但比起追高,投资者倾向于在铜价跌至9200美元附近抄底。

关键问题就在于,铜价突破的催化剂将在何时出现?

高盛近期表示,从新冠大流行开始以来的价格走势来看,铜价通常会在连续出现利好宏观数据的时期上涨——从中国最初的刺激措施,到疫苗的发现,再到发达国家需求的增长。

随着每一次上涨,铜的供给都有收紧,达到今天的纪录低点。随着对中国房地产市场的担忧已见底,以及跨资产投资者开始消化各国央行态度的转变,市场环境可能正在为突破创造条件,这更可能会发生在3月底中国春节过后库存增加的影响体现之时,同时美联储加息周期也将真正开始。

中美股市仍将以波动为主

地缘政治的缓和对股市的作用只是短期的,对于交易员而言,早前他们就并不认为会爆发战争,未来美联储紧缩的影响仍占据主导。

高盛已将今年加息次数的预测从5次调升到了7次,即意味着几乎3月后开始的每次会议都要加息。各界也预计,缩表周期将从6月后正式开启。

摩根士丹预计,在基准情景假设下,标普500的目标位是4400点,熊市情景为3900点,目前更建议超配高质量、防御性板块,四季度业绩不及预期的公司股价已被资本市场“重罚”。

美股估值的确也不便宜,面临美联储货币政策“转鹰” 的逆风压力及巨大的波动,若要提高选股胜率,除了选择具有强劲抗通膨能力的科技龙头股(如苹果、微软、Nvidia、Alphabet)、优质的银行股及一些安全边际较高的价值股之外,最有“赚头”的股票是那些需求明确、资本支出明确、基本面强劲的一篮子优质高成长股,这些高成长股的特点包括营收增长率持续高于50%、和/或企业价值/销售额(EV/Sales) 低于3、和/或每股收益增长高于15%、和/或在今年有望由EV/Sales估值转为P/E估值等。

就中国股市而言,机构整体并不过度悲观,但市场仍待企稳。中航信托宏观策略总监吴照银对记者称:“股市操作仍然保持淡定。由于经济增速下滑和企业盈利下降,股市价值中枢下移。宏观资金面和股市资金面不是一码事,虽然货币政策明显放松,但股市资金不充裕,市场没有趋势性、普遍性机会。”他称,目前宏观经济比较麻烦的问题是宽松的货币找不到发力点,资金囤积在银行,但是银行没有好的项目没法发放信贷;宏观货币宽松,但是却没有资金流入股市。这个问题可能在二季度有望好转,届时有望见到财政政策再发力以及发改委的大规模项目审批。

举报电话: 13816368049