一、市场概述

昨日,市场弱势整理为主,沪深两市震荡下行,临近尾盘略有小幅拉升;上证指数下跌0.98%,报3428.88点;深证成指跌0.76%,收于13123.21点;万得全A下跌0.73%,收于5385.79点,两市分化格局在当日有所缓和。

数据来源:Wind

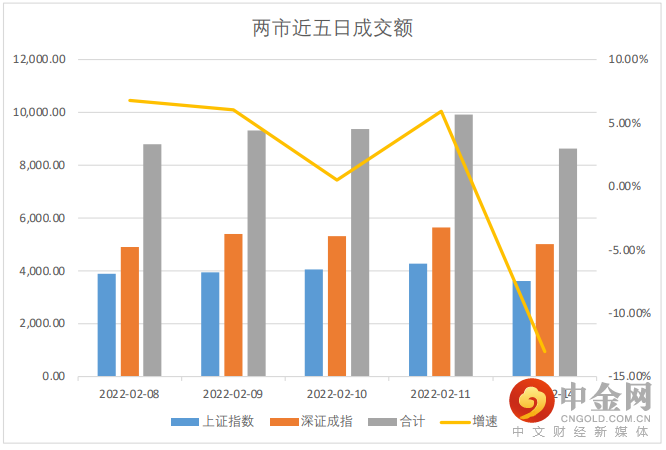

成交额方面,当日两市总成交额达8,624.57亿元;其中沪市成交额为3,616.78亿元,深市成交额达5,007.79亿元,成交额与换手率双双回落。两市总成交额当日增速降至-13.02%。

数据来源:Wind

资金供给端来看,本周央行公开市场将有3000亿元逆回购到期,其中周一至周五分别到期2200亿元、200亿元、200亿元、200亿元、200亿元。

此外周五(2月18日)还有2000亿元MLF到期,市场的流动性或在短期内有小幅减弱。但也不必担忧,从央行发布的《2021年第四季度中国货币政策执行报告》中不难看出,下一个阶段货币政策思路依然是以稳为主,既不会过度收紧,也不会“大力漫灌”。即使面临着海外的压力,我国的货币政策仍将“以我为主”并充足发力。报告仍然表示出较强的宽信用和稳增长诉求以及宽货币的空间。

此前公布的1月份社融数据显示,1月社会融资规模增量为6.17万亿元,比上年同期多9842亿元;其中对实体经济发放的人民币贷款增加4.2万亿元,是单月统计高点,同比多增3806亿元。M2同比增速也高达9。8%,增速分别比上月末和上年同期高了0.8个和0.4个百分点。需关注后续央行的公开市场操作和MLF操作。

资金流向方面,北向资金单日净流出37.88亿元,其中沪股通净卖出13.70亿元,深股通净卖出24.18亿元,结束了此前连续三个交易日净买入。虽然北向资金的净流出对市场情绪端带来了负面影响,但从单月净买入额来看仍然为正。

截止至2022年2月14日的统计,北向资金通过沪股通本月净买入159.84亿元,而深股通则净流出90.28亿元。个股来看,中国中免、隆基股份、宁德时代分获5.88亿元、3.31亿元、2.65亿元的净流入;而东方财富、迈瑞医疗、恩捷股份则遭5.69亿元、4.51亿元、3.18亿元的净流出。

主力资金方面,广告营销、白酒、电池分获15.98亿元、15.87亿元、13.91亿元的净流入,位于前列;而证券、房地产开发、股份制银行则遭主力净流出额度较大。

数据来源:Wind

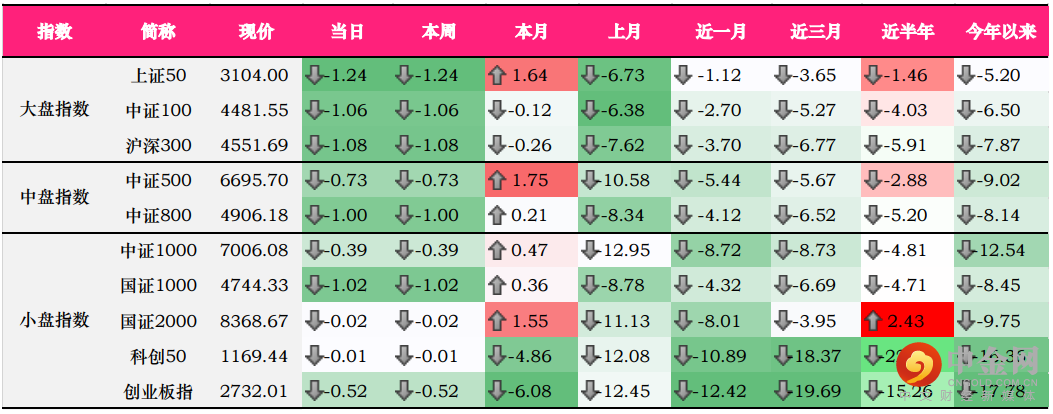

大、中、小盘指数方面,此前表现较优的大盘指数回调相对幅度较大;其中,上证50下跌1.24%,收于3104点,沪深300跌1.08%,报4551.69点;小盘指数方面,创业板指反弹未果,收盘跌0.52%,报2732.01点;

盘面上来看,当日共有2198只个股收涨,97只涨停;2345只个股收跌,23只跌停。虽然指数表现不尽人意,但赚钱效应相对较好。概念方面,CRO、黄金珠宝、免税店、三胎、K-12教育表现较优;而证券、航空运输、电力股、表现则下跌明显。目前市场仍然处于反复磨底期,震荡为主。板块轮动和风格轮动的速度加快,高估值成长板块调整明显,总体仓位适宜低吸。

二、风格概述

风格概述内容包括对巨潮风格指数、中信风格指数、申万风格指数的监控,意在找寻到市场上表现较优的风格。

数据来源:Wind

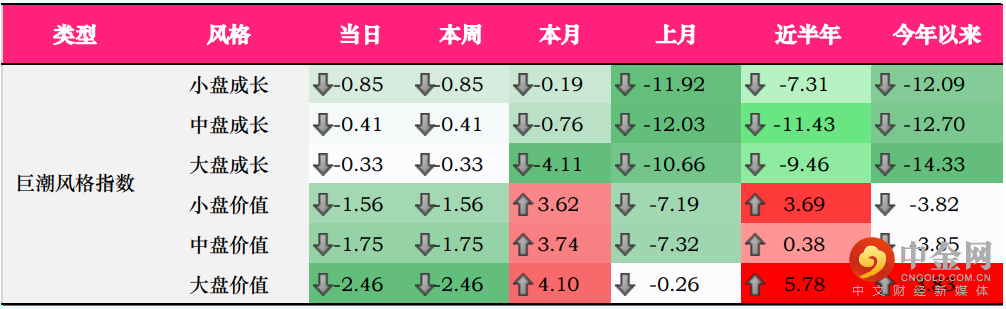

巨潮风格方面,各风格均有不同程度的下跌;前期表现较优的价值风格则出现较大幅度的下跌,其中大盘价值下跌2.46%;而成长风格相对涨跌幅较优,但也出现了小幅下跌,大、中、小盘成长分别下跌0.33%、0.41%、0.85%。

数据来源:Wind

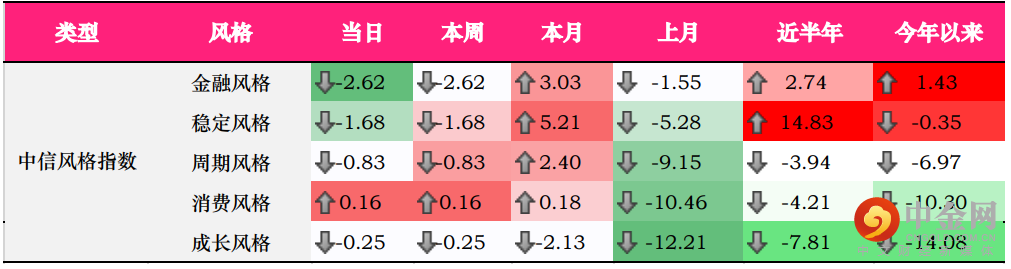

中信风格方面,金融风格回调明显,当日下跌2.62%;前期表现强势的稳定风格也下跌1.68%;而上月深度回调的消费风格则出现了小幅上行,涨0.16%。

数据来源:Wind

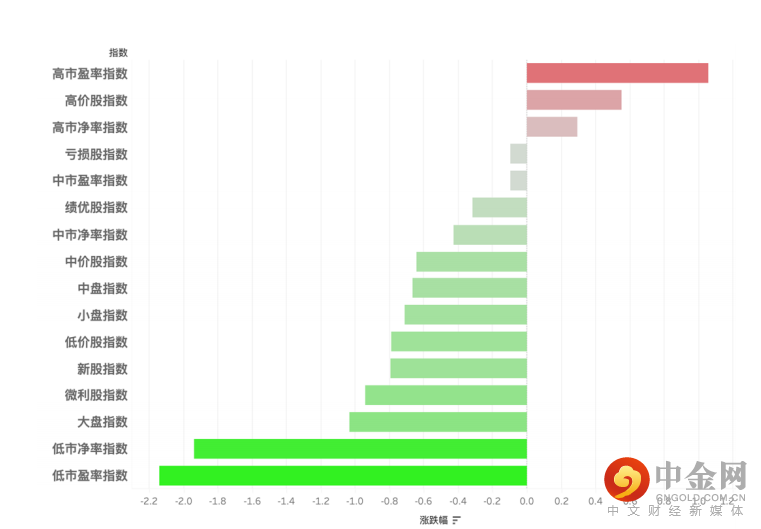

申万风格方面,高市盈率、高价股、高市净率收涨,其中高市盈率涨超1.0%;低市盈率、低市净率下跌明显。

三、行业概述

数据来源:Wind

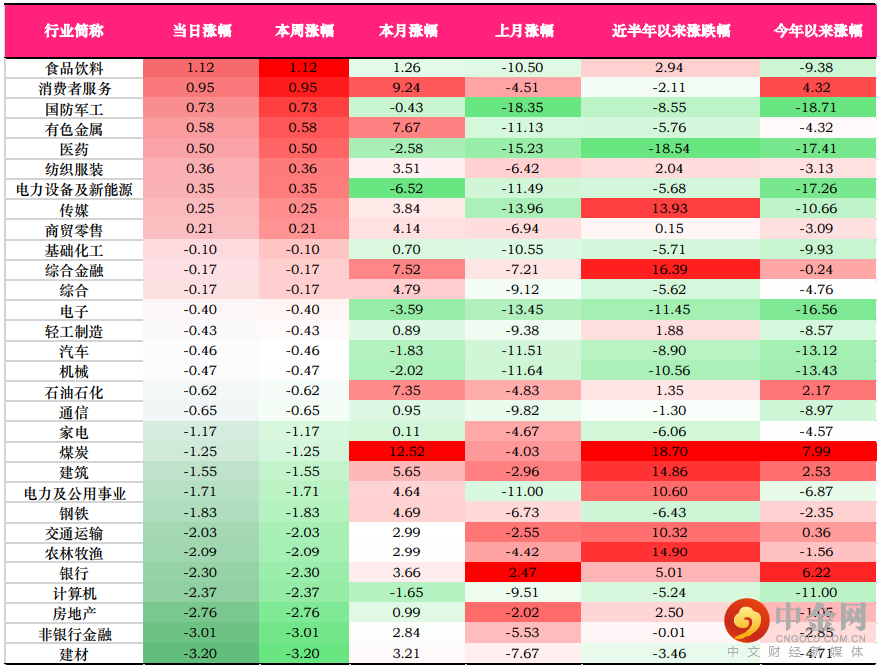

当日,涨幅前三的中信一级行业为食品饮料(1.12%)、消费者服务(0.95%)、国防军工(0.73%);跌幅前三的中信一级行业为:建材(3.20%)、非银行金融(3.01%)、房地产(2.76%)。

食品饮料当日领涨大市,其子行业酒类上涨1.37%、饮料涨0.43%、食品涨0.36%。今年春节白酒较往年有一些变化:

1、打款节奏继续靠前;2021年白酒行业的回款就整体偏靠前,往年Q1回款占全年任务比重在35%左右。21年大部分酒企回款达到40%。今年年更加提前,各大酒企也都是要求经销商打款的进度提前,部分酒企回款比例达到 45%。

2、从消费结构来看,今年送礼需求是弱于 21 年,20 年疫情对生活影响比较大,21 年春节礼赠的需求相当于是一年的情感补偿需求。今年送礼需求回归,由于返乡政策放松,三四线城市宴席市场带动比较明显,所以今年次高端酒整体表现是好于去年的。

3、酱酒消费氛围下降。一二线酱酒比如习酒、钓鱼台、郎酒这些表现还是不错的,但是三四线酱酒明显消费氛围在下降。

从未来一段时间来看,随着疫情管控经验提升,封锁这样的措施会减少,聚会、宴席等着类需求有望进一步复苏。并且,今年国家货币政策和财政政策比较,经济刺激下需求有望被持续提振,对上市白酒企业的业绩增长的确定性有所补足。

四、行业周期涨跌幅

数据来源:Wind

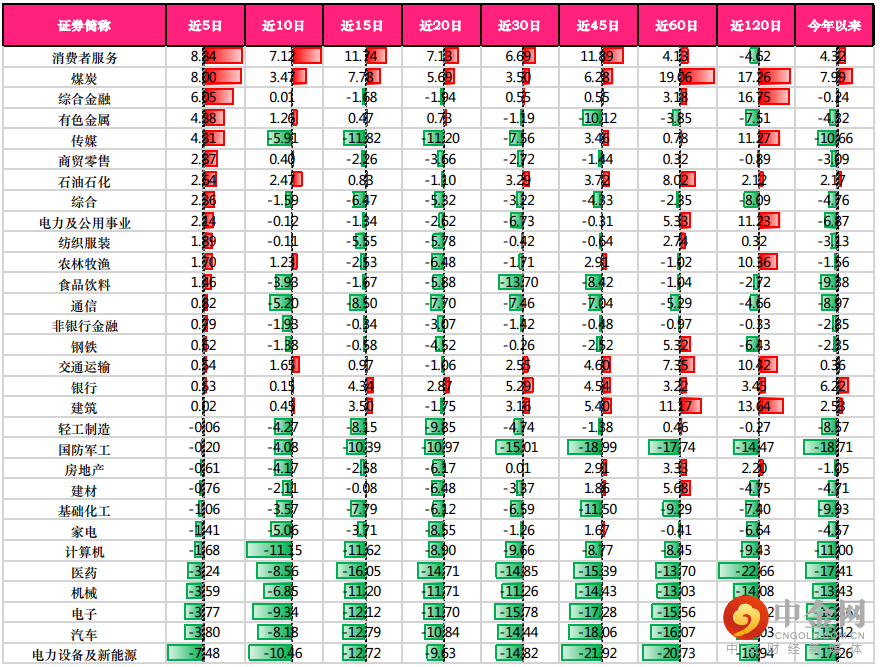

通过对各行业的周期涨跌幅的观察,我们可以找到近期涨幅较好的行业,如消费者服务、煤炭、综合金融,这些行业是近期的热点行业。对于一些短线交易者来说,热点内或存在一定的“动量效应”。

我们可以观察到虽然市场分化加剧,但是一些行业的动量还是相较比较充足的,比如煤炭、农林牧渔。同时,我们也可以找到一些行业存在反转的迹象,像传媒、通信、食品饮料。这些行业前期跌幅较大,估值或已经调整至较低位置,具备了一定的配置价值。

举报电话: 13816368049