上周中资离岸债券市场回顾

美国一月份通胀数据再度“爆表”,美联储启动加息变得刻不容缓。美国劳工部上周四数据显示,1月份美国CPI同比升幅扩大至7.5%,创1982年以来最大升幅。市场预期美联储3月加息50个基点的几率高达八成,到7月底前可能累计加息100个基点。美国上周首次申领失业救济人数下降超过预期,反映就业市场走强。

一级市场方面,中资美元债发行清淡,发行人主要来自金融板块。中信股份新发的7亿美元5年期票据为上周发行规模最大的票据,认购超6倍。

投资级方面,上周在美国国债利率上涨的环境里面,不同板块均有变化,科技板块阿里巴巴、腾讯、百度、小米10年期债券信用利差收窄0.5-2.5bps,金融板块受国债利率上涨影响较大,银行AT1全周下跌0.1-0.3pts,其中工商银行票息3.2%的永续债下跌到100以下,最新成交在99.85附近。国企板块变化不大,中国化工、中化集团10年期债券信用利差收窄1-2bps,中国铝业票息为5%的永续债下降0.3pts。

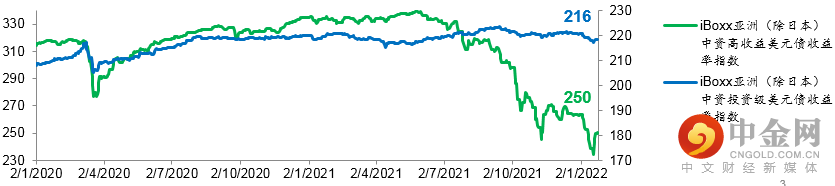

高收益方面,龙光私募美元债的消息自1月开始不断曝出,惠誉上周也将龙光集团评级从“BB”下调至“BB-”,展望负面;其美元债上周遭到市场抛售,下跌5-9pts。其他名字上周表现:碧桂园上涨0.5-1.5pts,旭辉上涨0.5-1pts,宝龙下跌2-3pts,时代下跌2-5pts,雅居乐上涨2-4pts。

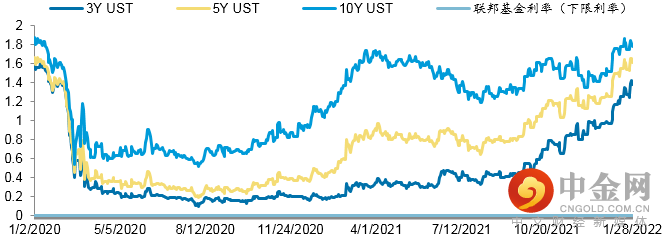

2020年初至今美国国债收益率变化

当前美国国债收益率

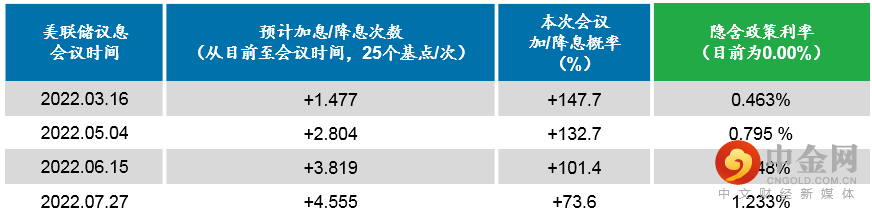

市场预测美联储降息概率

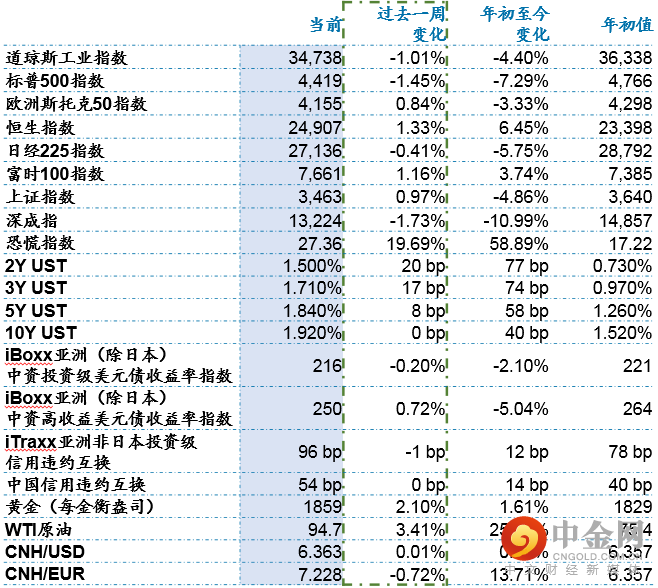

环球资本市场重要风险偏好指标

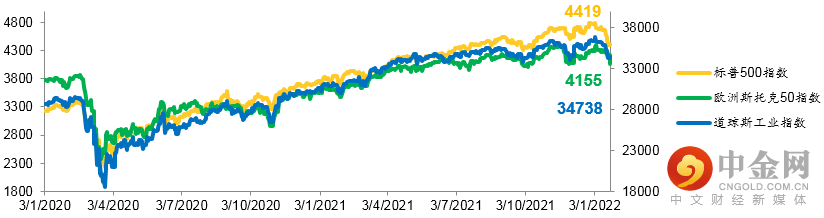

美欧主要股指自2020年以来走势

iBoxx亚洲(除日本)中资美元债

收益率指数自2020年以来走势

上周境外债券市场发行回顾

中国银行股份有限公司约翰内斯堡分行(主体评级:穆迪A1/惠誉A/标普A)

2月9日,中国银行股份有限公司约翰内斯堡分行通过中国银行股份有限公司400亿美元中期票据计划提取发行3亿美元3年期高级无抵押固息绿色债券,票面利率1.875%,发行收益率为T3+35bps,债项评级为A1(穆迪)/ A(惠誉);民银资本是本次发行的联席账簿管理人。

中国中信股份有限公司(主体评级:穆迪A3/标普BBB+)

2月10日,中国中信股份有限公司通过其90亿美元的全球中期票据计划提取发行2笔合计10亿美元高级无抵押固息债券:1笔为3亿美元10年期债券,票面利率3.5%,发行收益率为T10+175bps;1笔为7亿美元5年期债券,票面利率2.875%,发行收益率为T5+122.5bps,债项评级均为A3(穆迪)/ BBB+(标普)。

中国银行(香港)有限公司(主体评级:穆迪Aa3/惠誉A/标普A+)

2月10日,中国银行(香港)有限公司通过其150亿美元中期票据计划提取发行20亿港元2年期高级无抵押固息绿色债券,票面利率1.33%,发行收益率为1.33% ,债项评级为Aa3(穆迪)。

国家开发银行香港分行(主体评级:穆迪A1/惠誉A+/标普A+)

2月9日,国家开发银行香港分行通过国家开发银行300亿美元债务发行计划提取发行2笔高级无抵押固息债劵:1笔为5.5亿美元5年期债券,票面利率2%,发行收益率为T5+33bps;1笔为53亿港元3年期债券,票面利率1.6%,发行收益率为1.6%,债项评级均为A1(穆迪)。

中国银行股份有限公司匈牙利分行(主体评级:穆迪A1/惠誉A/标普A)

2月9日,中国银行股份有限公司匈牙利分行通过中国银行股份有限公司400亿美元中期票据计划提取发行3亿美元2年期高级无抵押固息绿色债券,票面利率1.625%,发行收益率为T2+30bps,债项评级为A1(穆迪)/ A(惠誉)。

数据来源:Bloomberg 彭博资讯

数据获取日期:2022年2月14日

举报电话: 13816368049