汇丰是全球最大的银行及金融服务机构之一,业务网络覆盖全球64个国家和地区,通过财富管理及个人银行等三大环球业务为您提供服务。专注打造财富管理和消费金融双轮驱动的个人金融,竭力成为你财富生活的探索者、科技金融的开拓者、生活方式的分享者。

美股和国库券遭抛售,因通胀加剧,且市场忧虑联储局的政策

美国公布消费物价指数通胀后,欧洲股市回吐升幅;债券下跌

美国公布通胀数据和货币政策决定前夕,亚洲股市大致走高

美股和国库券因通胀遭抛售

市场忧虑联储局的政策

美股周四下跌,美国消费物价指数通胀进一步加快,升至40年新高,这促使联邦储备局(联储局)发表鹰派言论。圣路易斯联储主席布拉德表示,他将支持在7月初加息一个百分点。标普500指数大跌1.8%。

美国国库券遭抛售(息率急升),息率曲线趋平,通胀报告高于预期及布拉德的鹰派言论,促使投资者重新调整对联储局未来政策步伐的预期。两年期国库券息率急升22个基点至1.58%,十年期息率跃升9个基点至2.03%。

欧洲股市回吐日内升幅,美国消费物价指数通胀高于预期,削弱了风险气氛。道琼斯欧洲50指数跌0.2%,可选消费品股领跌。法国CAC 40指数跌0.4%,而英国股市表现领先(升0.4%),医疗护理股业绩强劲带来支持。

欧洲政府债券跟随美国市场下跌(息率上升),美国通胀高于预期,增加了央行利率正常化的预期。德国十年期政府债券息率升7个基点至0.28%。非核心债券息差扩大,意大利十年期政府债券息率升14个基点至1.89%。

美国公布通胀数据前夕,亚洲股市周四大致走高,投资者评估印度和印度尼西亚的货币政策决定。印度央行维持所有主要利率不变,带动印度股市上扬,这与市场预期将上调逆回购利率相反,当局重申将在新冠挑战期间支持经济。印度Sensex指数升0.8%。香港方面,市场担心新冠爆发持续将令限制收紧,但恒生指数仍高收0.4%,中国上证综合指数则升0.2%。日本日经225指数升0.4%。日本1月份生产者价格通胀为8.6%(同比),较上月的8.7%(同比)稍为回落,但仍高于预期的8.2%(同比)。

油价周四表现波动,收市微升,由于商品具有对冲通胀的吸引力,有力抵御大市的避险气氛。3月份美国油价升0.2%至89.9美元。

主要数据公布及市场事件

昨日

1月份美国全年消费物价指数通胀继续攀升,整体和核心数据分别升至7.5%(同比,预期为同比7.3%)和6.0%(同比,预期为同比5.9%)。较为实时的月度数据整体保持稳定,有别于稍为回落的预期,部分原因为食品价格急升和服务业类别上升,抵销了其他领域的改善。报告亦更新了全年组合比重,受2019-2020年的消费开支数据影响,二手车和车主的同等租金类别更受重视。整体而言,经济重启挑战继续影响供应行动,但预期美国的物价压力将在第一季升至高位,其后减弱。

如预期所料,墨西哥央行将隔夜政策利率上调50个基点至6.0%。官员近期加快政策正常化的步伐,以应付物价压力较预期持续更长时间及短期通胀预期忧虑,目前加息周期合计2.0个百分点。政策声明的通胀预测再次向上调整,墨西哥的消费物价指数预测在2022年底将达到2-4%(同比)的目标区间上限。整体而言,最新决定为进一步加息铺路。是次决定为4票对1票,反对票倾向于较为温和地加息25个基点至5.75%。

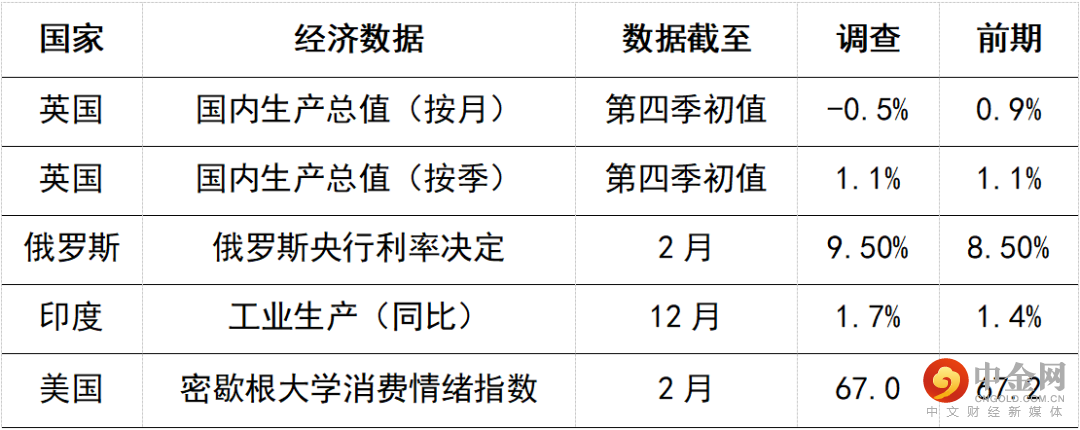

今日公布的经济数据 (2022年2月11日)

预期英国第四季国内生产总值将增长1.1%,扩张速度与上季相同,产出略低于疫情前水平。受奥米克戎相关的温和社交限制和消费者态度审慎拖累,月度国内生产总值可能显示12月份的活动有所收缩。

预期2月份美国密歇根大学消费情绪指数将略跌至67.0,由于通胀担忧持续,仍会保持在近十年低位。在是次调查,5至10年期家庭通胀预期的最终估计在1月份达到3.1%(同比),为2011年以来的最高位。数据将受联邦储备局官员和投资者密切关注。

到期日:2022年2月17日

致客户重要信息

警告:本文件的内容未经中国或任何其他司法管辖区的监管机构审阅。建议您就相关投资及本文件内容审慎行事。如您对本文件的内容有任何疑问,应向独立人士寻求专业意见。

本文件由汇丰银行(中国)有限公司(“本行”)在 中国 经营受管制业务期间发布,并仅供收件人使用。本文件内容,不论全部或部分,均不得被复制或进一步分发予任何人士或实体作任何用途。本文件不得分发予美国、加拿大或澳洲,或任何其他分发本文件属非法行为的司法管辖区。所有未经授权复制或使用本文件的行为均属使用者的责任,并可能引致法律诉讼。

本文件没有合约价值,并不是且不应被诠释为进行任何投资买卖,或认购或参与任何服务的要约、要约邀请或建议。本行并没有建议或招揽任何基于本文件的行动。

本文件内列明的信息及/或表达的意见由汇丰银行(中国)有限公司提供。本行没有义务向您发布任何进一步的刊物或更新本文件的内容,该等内容可随时变更而无需另行通知。该等内容仅表示作为一般信息用途的一般市场信息及/或评论,并不构成买卖投资产品的投资建议或推荐,亦不构成回报保证。本行没有参与有关信息及意见的准备。本行对本文件内的信息及/或意见之准确性及/或完整性不作任何担保、陈述或保证,亦不承担与此相关的任何责任,包括任何从相信为可靠但未进行独立验证的来源取得之第三方信息。任何情况下,本行或汇丰集团均不对任何与您使用本文件或依赖或使用或无法使用本文件内信息相关的任何损害、损失或法律责任承担任何责任,包括但不限于直接或间接、特殊、附带、相应而生的损害、损失或法律责任。

本行及汇丰集团及/或其高级职员、董事及员工或持有任何本文件内提及的证券或金融工具(或任何有关投资)(如有)持仓,并可能不时购入或出售任何该等证券或金融工具或投资。本行及其联属机构可能在本文件内讨论的证券或金融工具(或相关投资)(如有)担任做市商,或作出承销承诺,或可能以委托人身分将该等投资项目售予客户或从客户购入,亦可能为该等公司提供或寻求提供投资银行或承销服务,或提供或寻求提供与该等公司相关的投资银行或承销服务。

本文件内含的信息并未根据您的个人情况审阅。请注意,此信息并非用于协助作出法律、财务或其他咨询问题的决定,亦不应作为任何投资或其他决定的依据。您应根据您的投资经验、目标、财务来源及有关情况,仔细考虑任何投资观点及投资产品是否合适,自行作出投资决定。您应仔细阅读相关产品销售文件以了解详情。

本文件内部分陈述可能被视为前瞻性陈述,提供目前对未来事件的预期或预测。此等前瞻性陈述并非未来表现或事件的担保,且涉及风险和不确定因素。该等陈述不代表任何一项投资,且仅用作说明用途。客户须注意,不能保证本文件内描述的经济状况会在未来维持不变。实际结果可能因多种因素而与有关前瞻性陈述所描述的情况有重大差异。本行不保证该等前瞻性陈述内的期望将获证实或能够实现,谨此警告您不要过度依赖有关陈述。无论是基于新信息、未来事件或其他原因,本行均无义务更新本文件所载前瞻性陈述,亦无义务更新实际结果与前瞻性陈述预期不同的原因。

投资有风险。投资者须注意,投资的资本价值及其所得收益均可升可跌,甚至变得毫无价值,投资者可能无法取回最初投资的金额。本文件内列出的过往表现并非未来表现的可靠指标,不应依赖任何此内的预测、预期及模拟作为未来结果的指标。有关过往表现的资料可能过时。有关最新信息请联络您的客户经理。

于任何市场的投资均可能出现极大波动,并受多种因直接及间接因素造成不同幅度的突发波动影响。这些特征可导致涉及有关市场的人士蒙受巨大损失。若撤回投资或提前终止投资,或无法取回投资全额。除一般投资风险外,国际投资可能涉及因货币价值出现不利波动、公认会计原则之差别或特定司法管辖区经济或政治不稳而造成的资本损失风险。范围狭窄的投资及较小规模的公司一般具有较大波动性。不能保证交易表现向好。新兴市场的经济大幅取决于国际贸易,因此一直以来并可能继续会受到贸易壁垒、外汇管制、相对币值控制调整及其他与其贸易的国家实施或协商的保护主义措施的不利影响。有关经济亦一直并可能继续受与其贸易国家的经济情况的不利影响。投资计划受市场风险影响,您应仔细阅读所有计划相关文件。

版权所有 © 汇丰银行(中国)有限公司 2022。保留一切权利。未经汇丰银行(中国)有限公司事先书面许可,不得以任何形式或任何方式(无论是电子、机械、影印、摄录或其他方式)复制或传送本刊物任何部分或将其任何部分储存于检索系统内。

举报电话: 13816368049