2022年1月销情惹憧憬,或受惠春节内地黄金消费额增13%。当前增长动力,来自增开门店。

一. 投资焦点

(一). 优良执行能力迎来溢价效应,并实现市占率提升

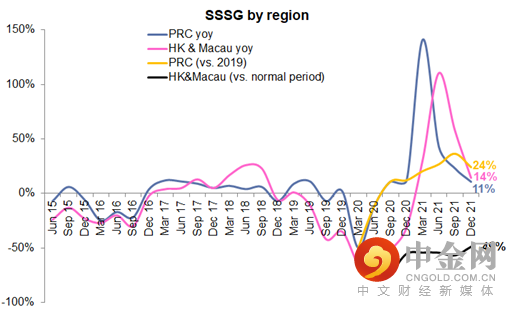

2022财年第3季(2021年10月1日至12月31日) ,内地、港澳同店销售,分别按年增11%和14%,双双较市场预期高出3-4个百份点,这反映管理层具备良好的执行能力,而这亦进一步为及后的营运指引,带来溢价效应。另外,上述同店销售,亦跑赢部份同业,而这显示周大福提升市占率的表现

(二). 「开新分店」为增长引擎

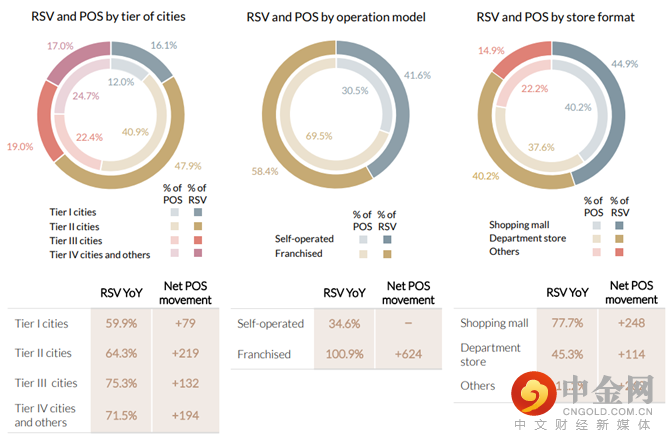

2022财年全年总收入预期增长30-40%,料高于内地(占总营业金额87%)期内的15%预期同店销售增长,而主要增长动力,料来自内地新开门店,当中,在2022财年首3个财季(2021年4月1日至12月31日),新店开立速度加快,期内内地新店达约1,100间,并料成为推动上述总收入增长的重要因素。周大福计划于22财年23财年/24财年,分别净增加1,100间/900间/600间新店

(三). 利润率倘待成为当前正面主题

管理层在上月(2022年1月) 的分析员会议上,维持2022财年全年核心经营溢利,有11-13%增长的指引,而相对期内营业额的预期30-40%增长(请见上文),反映 2022财年全年经营溢利率,料不会大幅提升,主要料受压于(i)旗下黄金产品的销售占比较高 (黄金产品的毛利率,较首饰低近30个百份点) ,(ii) 新店开立(请见上文) 所需开支等

(四). 利润率后市能见度,有待清晰

明财年2023财年利润率的能见度,仍未算明确,因规模效益,虽料因扩充门店网络(请见上文)而提升,但「提升非一线城市渗透率」的发展策略,恐会继续令毛利率较低的(i)黄金产品业务、(ii) 特许经营模式的占比高企,从而抵销规模效益,对利润率带来的改善作用

(五). 潜在催化剂/ 风险

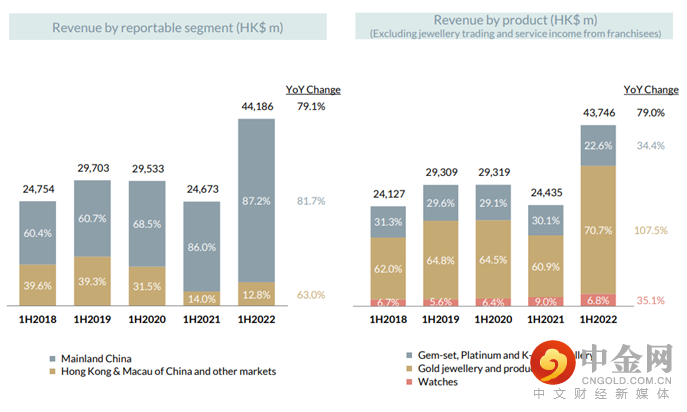

1. 中国黄金协会表示,2022年春节7天假期,全国黄金消费额按年增13%,指主要由于节日气氛,拉动消费者对黄金的消费需求。周大福的内地收入占比87%、黄金产品收入占比71%,或迎来春节/2022 年 1 月销情理想的憧憬

2. 憧憬北京冬奥在本季 ( 2022 年第 1 季) 完结后, 中国整体的防疫措施有所纾缓,届时或释放爆发力

3. 金价走高/低,分别对周大福售金销情的正/负面影响

4. 主要风险:

(1) 中国经济放缓,或打击首饰销情;

(2) 疫情未减,或令防疫措施延长;

(3) 倘待出炉的2022财年第4财季业绩,正面对2021财年下半年的高基数;

(4) 金饰行业竞争剧烈,或拖累利润率表现

图一:同店销售:2022财年第3季胜预期、2021财年下半年基数较高

图二:开新分店:透过特许经营模式,提升非一线城市渗透率

图三:内地收入占比87%、黄金产品收入占比71%

数据源:周大福、彭博、高盛、茂宸集团投资管理部整理

举报电话: 13816368049