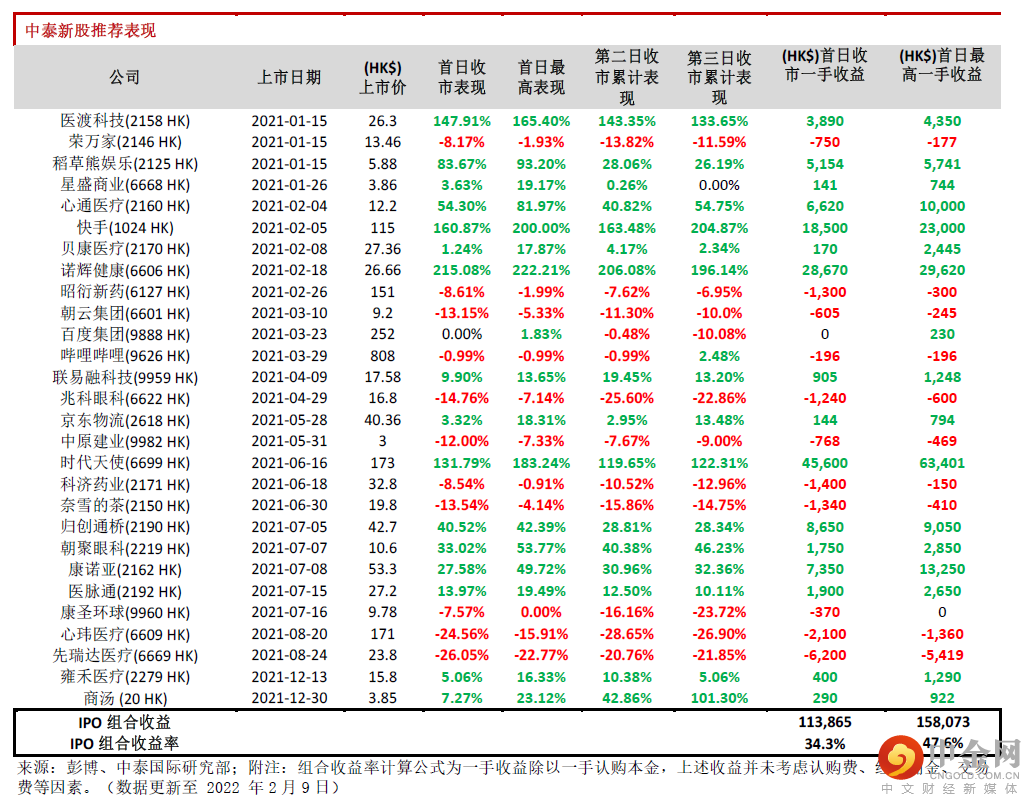

香港股市|生物科技

乐普生物(2157 HK)

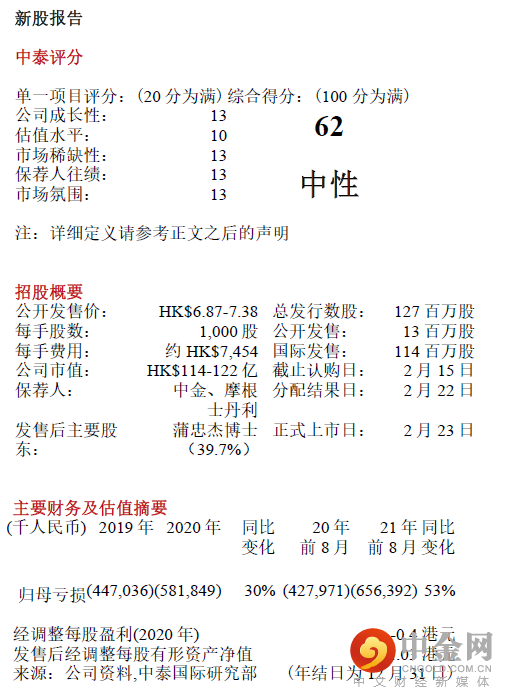

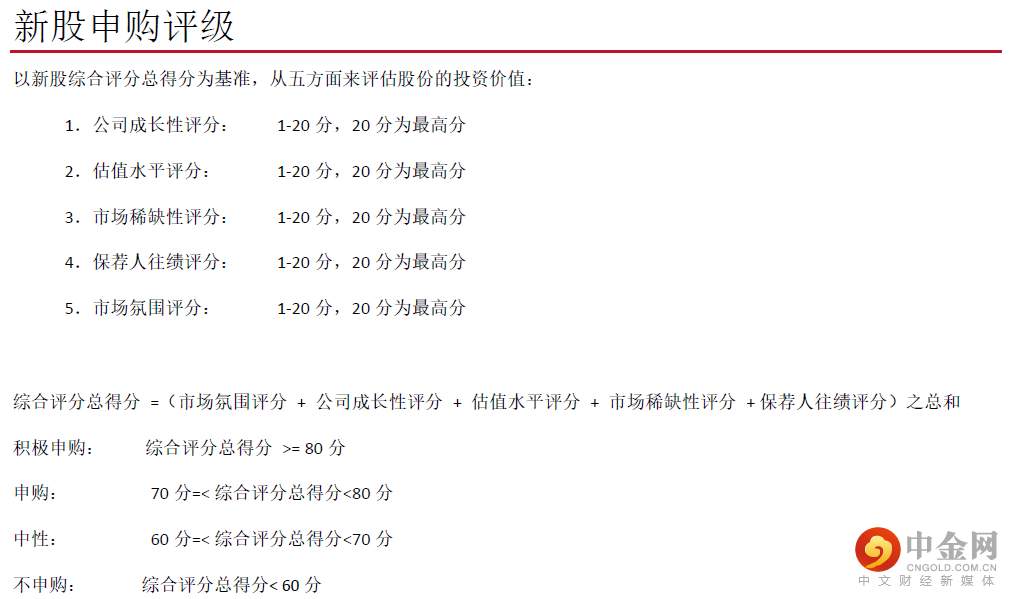

申购意见:

中性

公司简介:

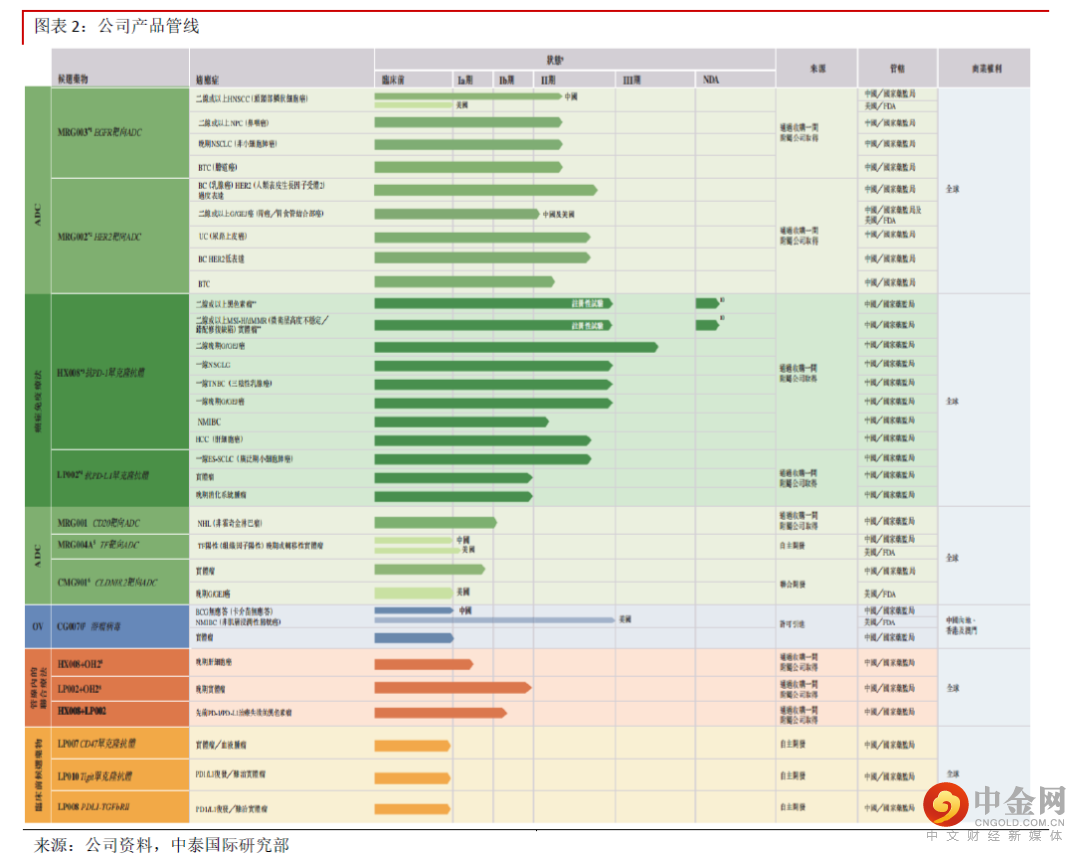

乐普生物成立于2018年,是一家聚焦于肿瘤治疗领域的生物制药企业。目前公司拥有八种临床阶段候选药物,其中包括四款核心产品分别为靶向EGFR的ADC药物MRG003、创新性HER2靶向ADC药

物MRG002、针对PD-1的人源化单克隆抗体HX008及针对PD-L1的人源化单克隆抗体LP002。公司的第一大股东为蒲忠杰博士,同时A股上市公司乐普医疗(300003 SZ)也为公司主要股东之一。

中泰观点:

公司产品管线丰富,未来潜力巨大,但商业化仍需时间:公司的产品管线以广谱抗肿瘤药物(抗PD-1及抗PD-L1抗体候选产品)作为主干,ADC类和溶瘤病毒候选药物齐头并进。核心候选产品均处于高增长赛道。PD-1及PD-L1疗法方面:2020年中国PD-1及PD-L1疗法的市场规模为人民币137亿元,预期将于2025年达人民币519亿元,2020-2025年的复合年增长率为30.5%。2020年全球PD-1及PD-L1疗法的市场规模为286亿美元,预期将于2025年达626亿美元,2020-2025年的复合年增长率为17.0%。ADC产品方面:全球ADC药物的市场规模2019年为28亿美元,预计于2024年达104亿美元,2019-2024年的复合年增长率为30.6%。中国ADC的市场始于2020,预计于2024年及2030年将分别达人民币74亿元及人民币292亿元,2024-2030年的复合年增长率为25.8%。目前公司的大部分核心产品均处于临床II期,距离商业化仍有一段时间,其中进展最快的HX008于2021年1月完成II期黑色素瘤注册性试验,并根据临床试验方案达到了其临床研究目标。公司亦在进行一项二线胃癌的III期临床试验。2021年6月公司向国家药监局提交了HX008用于治疗黑色素瘤的NDA申请,同年7月提交HX008用于MSI-H/dMMR实体瘤的NDA前会议申请,同年10月向国家药监局提交HX008用于MSI-H/dMMR实体瘤的NDA申请,并获得优先审评资格。同时公司还将面临激烈的竞争,FDA已批准7种PD-1及PD-L1产品,在中国获批的同类产品达12种。此外FDA已批准12种ADC药物,而国家药监局也已批准三种ADC药物。

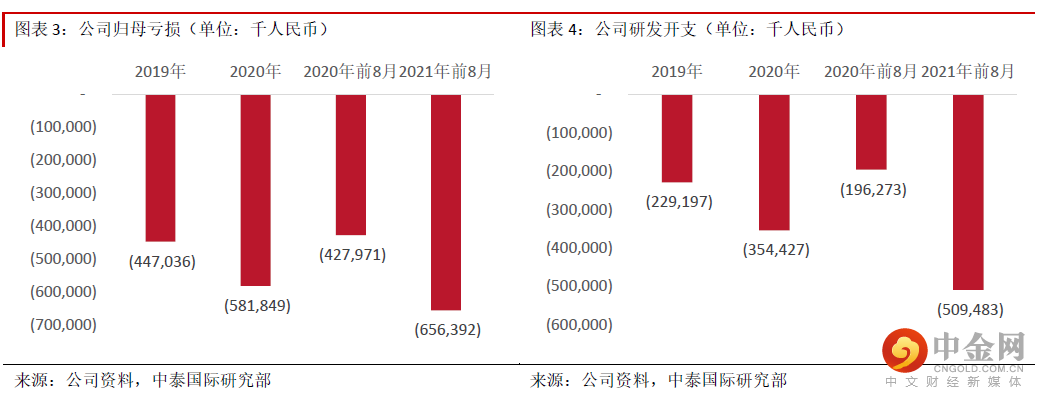

财务分析: 公司尚无产品产生收入,由于药物的研发需要长期投入大量资源,因此预计未来数年公司仍将维持亏损。2019、2020年及截止2021年前8个月,研发开支分别为人民币2.3亿元、3.5亿元,及5.1亿元,占公司经营亏损的50.4%、68.1%,及76.9%;行政开支分别为人民币1.9亿元、9375.7万元,及1.1亿元;归母净亏损分别为人民币4.5亿元、5.8亿元,及6.6亿元;期末现金及现金分别为人民币1.9亿元、4亿元,及2.6亿元;公司的流动比率分别为18.2%、220.6%,及197.6%。

同业比较及估值水平:我们选取研发PD-1创新药物的君实生物(1877 HK)、信达生物(1801 HK)、康方生物(9926 HK),2022年行业的预测市销率平均为10.8倍。按全球公开发售后的 16.6亿股本计算,公司市值为114-122亿港元。

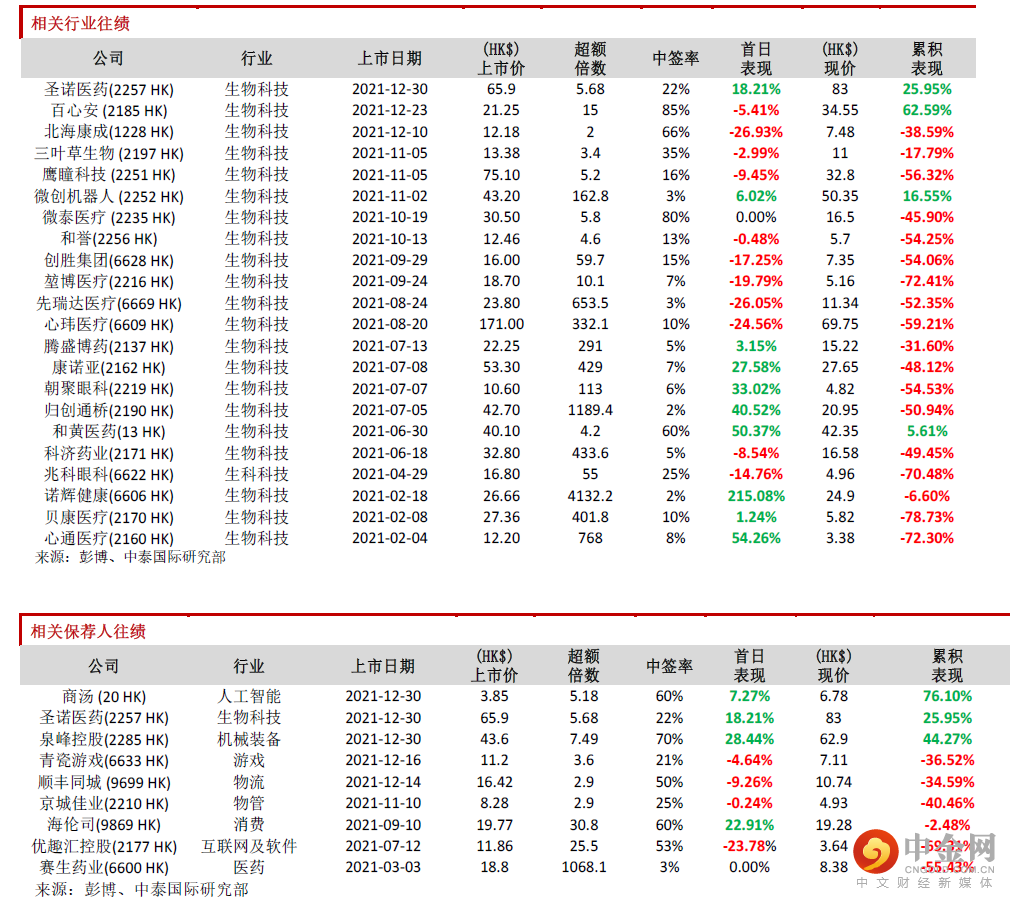

保荐人往绩:此次稳价人是中金,2021年初至今共参与保荐32个项目,其中担任稳价人9个项目,首日表现4涨4跌1平。

基石投资者:

:基石方面,引入维梧资本、King Star两家作为投资者,认购约5,000万美元,假设按照发售价范围上限定价且未行使超额配股权,合计占发售股份约41.6%。

申购建议:公司处于PD-1及PD-L1优质赛道,产品管线丰富,但核心产品仍处于研发阶段,距离产品商业化仍需一段时间,同时美国及中国市场存在多款已获批的同类疗法及药物,未来产品上市后将面临激烈竞争。考虑近期新股市场对于无主营产品且未盈利的公司反映较为冷淡,同时回顾自去年8月至今上市的12只生物科技B新股,首日破发率高达75%,综上所述,我们给予其62分,评级为“中性”。

集资用途: 假设公司最终并无行使超额配股权及假设发售价为每股发售股份中位数7.13港元,集资约8亿港元,其中约68.5%将用于为发展核心产品(包括MRG003、MRG002、HX008、LP002、CG007)研发提供资金;约6.3%将用于为其他主要临床阶段候选药物提供资金;约15.8%将用于收购有潜力的技术及资产用于扩张候选药物管线;约9.4%将用于一般公司用途。

风险提示:(1)核心产品无法成功商业化、(2)公司长期亏损、(3)市场竞争风险

举报电话: 13816368049